Что такое школьный учет: Ребёнка собираются поставить на внутришкольный учёт. Что это значит?

Постановка на внутришкольный учет » Средняя Общеобразовательная Школа №50 г. Чебоксары

Послание Президента Российской Федерации Федеральному Собранию

Послание Главы Чувашской Республики О.А. Николаева

Психолого-педагогические классы

2023 год — Год счастливого детства в Чувашии

2023 год — Год педагога и наставника

Уполномоченный по правам ребенка в Чувашской Республике

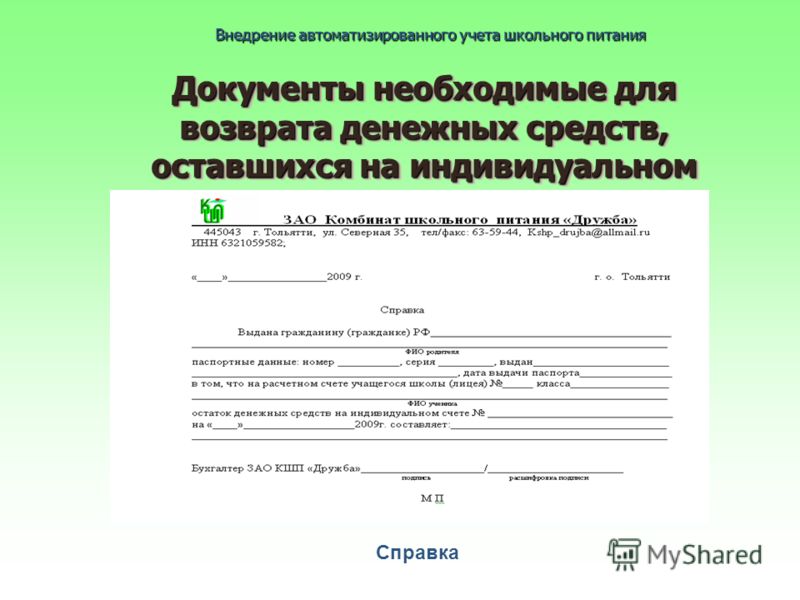

Горячее питание

Министерство образования Российской Федерации

Министерство образования и молодежной политики Чувашской Республики

Российское образование Федеральный портал

Федерального центра информационно-образовательных ресурсов

Прокуратура информирует

ПРОТИВОДЕЙСТВИЕ КОРРУПЦИИ

76-я годовщина Победы в Великой Отечественной войне

Национальный проект «Образование»

Цвети, моя Чувашия

Каникулы в БезОпасности

ЗИМНИЙ ОТДЫХ

Безопасное окно

Профилактика пожаров

Сообщи, где торгуют смертью

Дистанционное обучение

Сетевой Город. Образование

Образование

Приём в первый класс

Прием в 10 класс

Проектория

Профилактика гриппа, коронавируса и ОРВИ

Государственная итоговая аттестация

Моя дорога — Мой выбор!

Основы религиозных культур и светской этики

Благоустройство территории

PRO-Здоровье

БИЛЕТ В БУДУЩЕЕ

Всероссийская олимпиада школьников

Месячник «Оборонно-массовой и спортивной работы»

Оценка качества образования

Сурский и Казанский оборонительные рубежи

Чӑвашлӑх тĕнчи

Бессмертный полк

Навигатор дополнительного образования детей

Другое дело

ПРОГРАММА ВОСПИТАНИЯ СОШ 50

Читаем вместе, читаем вслух!

Пушкинская карта

Школьный театр

Школьный музей

ВПР

Школьные СМИ

Капитальный ремонт 2022-2023

Разговоры о важном

Школьный спортивный клуб ПОЛТИННИК

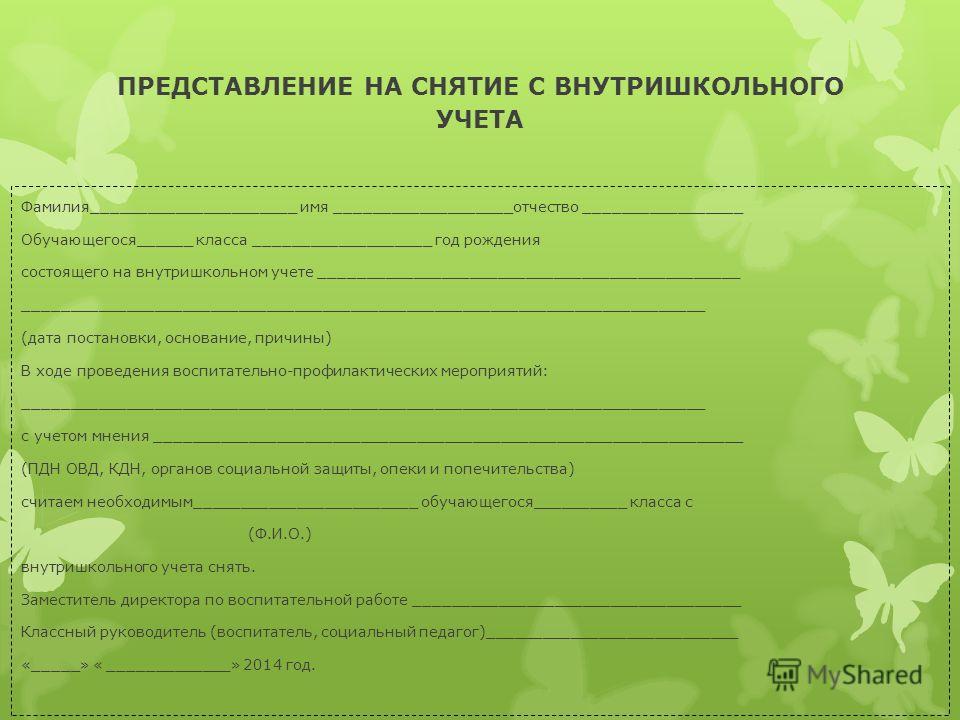

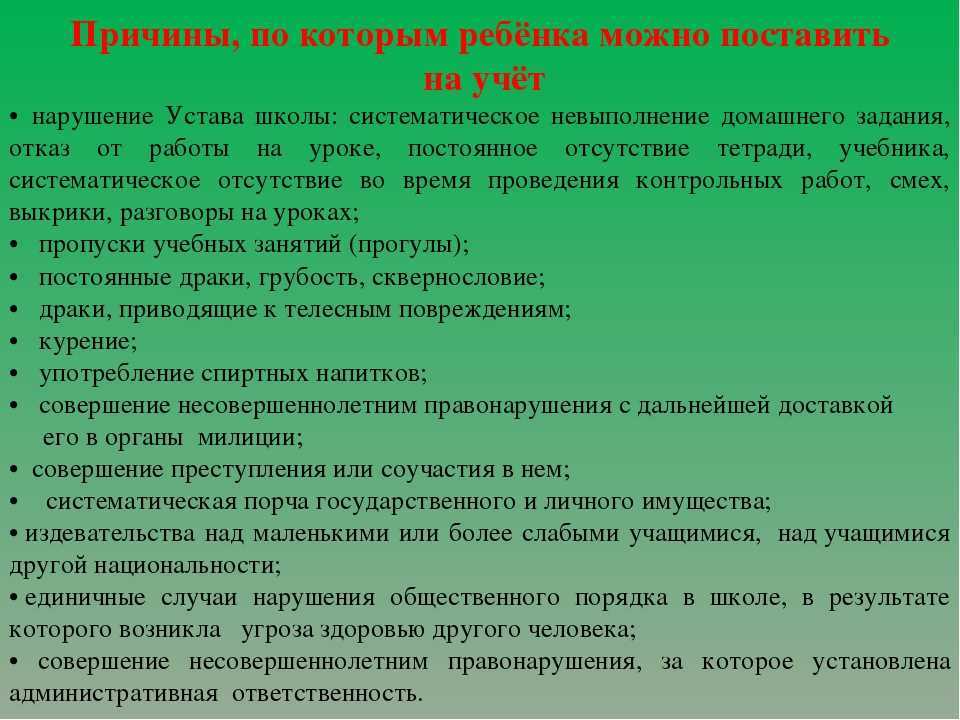

Исходя из статей 5, 6, 14 Федерального закона ««Об основах системы профилактики безнадзорности и правонарушений несовершеннолетних» основанием для постановки на внутришкольный учет считаются:

- непосещение или систематические пропуски учебных занятий без уважительных причин;

- неуспеваемость;

- социально опасное положение: безнадзорность или беспризорность, бродяжничество или попрошайничество, употребление психоактивных и токсических веществ, спиртных напитков, курение;

- совершение правонарушения, повлекшего меры административного воздействия;

- совершение правонарушения до достижения возраста, с которого наступает уголовная ответственность.

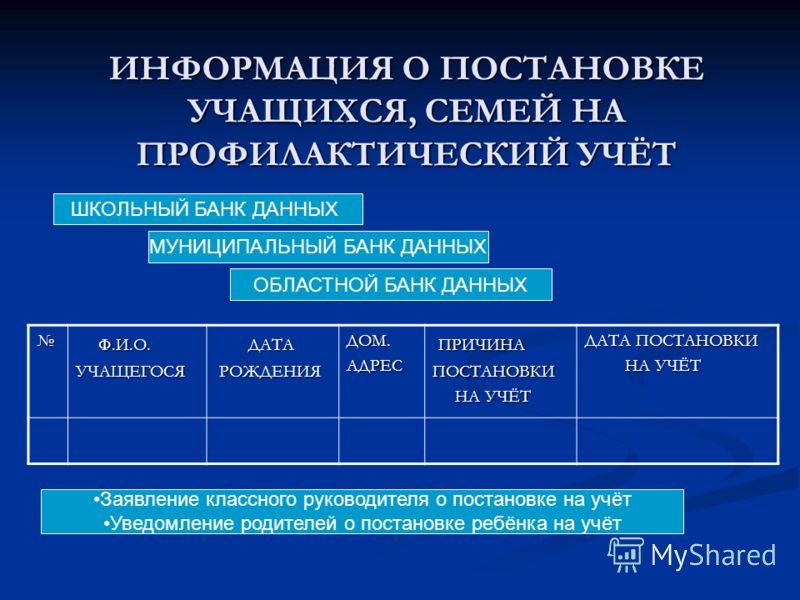

Постановка на учет в КДН, ПДН.

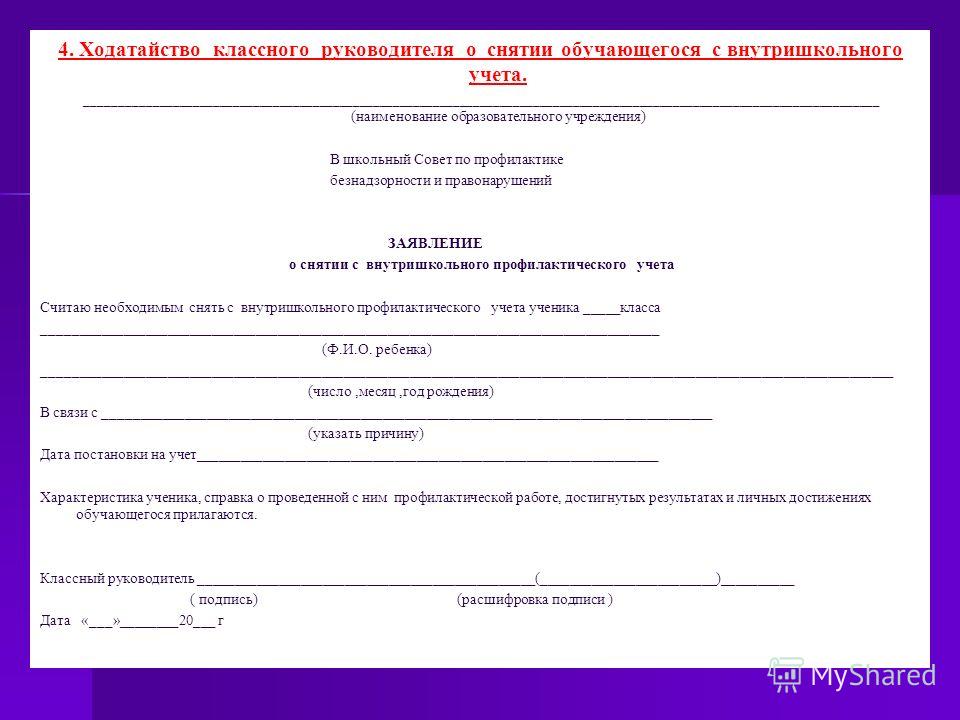

Основания для снятия с внутришкольного учета: позитивные изменения указанных в настоящем положении обстоятельств жизни обучающегося

Как сняться с профилактического учета | ОВД-Legal

После массовых задержаний в ходе акции против коррупции в Москве и регионах 26-го марта правоохранительные органы начали угрожать многим «несовершеннолетним» участникам постановкой на профилактический учет. Тем, кто находится в группе риска, нужно знать, как процедура постановки на профилактический учет должна проходить в соответствии с законом и как добиться его снятия.

Как ставят на учет в соответствии с законом

Порядок постановки «несовершеннолетних правонарушителей» на учет регулируется Федеральным законом «Об основах системы профилактики безнадзорностии правонарушений несовершеннолетних», региональными законами «О комиссии по делам несовершеннолетних и защите их прав» и действующим Приказом МВД России от 15.10.2013 г. N 845 «Об утверждении Инструкции по организации деятельности подразделений по делам несовершеннолетних (ПДН) органов внутренних дел Российской Федерации».

Главным термином здесь является «несовершеннолетний, находящийся в социально опасном положении» — только такие «несовершеннолетние» подлежат постановке на профилактический учет. То есть имеется в виду человек младше 18 лет, который «вследствие безнадзорности или беспризорности находится в обстановке, представляющей опасность для его жизни или здоровья либо не отвечающей требованиям к его воспитанию или содержанию, либо совершает правонарушение или антиобщественные действия».

Под антиобщественными действиями закон понимает систематическое употребление «наркотических средств, психотропных и (или) одурманивающих веществ, алкогольной и спиртосодержащей продукции», занятие проституцией, бродяжничеством или попрошайничеством, а также «иные действия, нарушающие права и законные интересы других лиц».

Правонарушением же в соответствии с ч. 2 ст. 1.5 КоАП признается только то действие, вина в совершении которого доказана в порядке, предусмотренном КоАП, и установлена вступившим в силу постановлением судьи, органа, должностного лица, который рассматривал дело.

Иными словами, признать «несовершеннолетнего» находящимся в социально опасном положении и в дальнейшем поставить его на учет можно только в двух случаях:

- Если комиссия (КДН) и подразделение по делам несовершеннолетних (ПДН) в ОВД по месту жительства «несовершеннолетнего», а также начальник или заместитель этого ОВД убедится, что тот действительно систематически употреблял алкоголь, принимал наркотики либо занимался проституцией, бродяжничеством и попрошайничеством.

- Если в отношении «несовершеннолетнего» вступило в законную силу постановление об административном правонарушении (см. подробнее тут).

Без вынесенного в соответствии с законом постановления об административном правонарушении на учет вас поставить нельзя, сколько бы лет вам ни исполнилось.

Деятельность КДН

Согласно федеральному законодательству, КДН:

- подготавливают совместно с соответствующими органами или учреждениями материалы, представляемые в суд, по вопросам, связанным с содержанием несовершеннолетних в специальных учебно-воспитательных учреждениях закрытого типа, а также по иным вопросам, предусмотренным законодательством Российской Федерации

- рассматривают представления органа, осуществляющего управление в сфере образования, об исключении несовершеннолетних, не получивших общего образования, из образовательной организации и по другим вопросам их обучения в случаях, предусмотренных Федеральным законом от 29 декабря 2012 года N 273-ФЗ«Об образовании в Российской Федерации»

- применяют меры воздействия в отношении несовершеннолетних, их родителей или иных законных представителей в случаях и порядке, которые предусмотрены законодательством Российской Федерации и законодательством субъектов Российской Федерации

Деятельность Комиссии по делам несовершеннолетних и меры воздействия, которые она может применять, помимо упомянутых документов регулируется законодательством субъекта Федерации, в котором вы проживаете. В зависимости от региона оно может отличаться, однако на всей территории России, если в Вашем отношении рассматривается дело, Вы можете пользоваться всеми правами, предусмотренными КоАП РФ, в частности, правом на юридическую помощью защитника с момента поступления дела в комиссию и правом на обжалование решения.

В зависимости от региона оно может отличаться, однако на всей территории России, если в Вашем отношении рассматривается дело, Вы можете пользоваться всеми правами, предусмотренными КоАП РФ, в частности, правом на юридическую помощью защитника с момента поступления дела в комиссию и правом на обжалование решения.

Чего КДН делать не может

КДН не вправе самостоятельно принимать решения и должно ходатайствовать перед судом:

- о помещении несовершеннолетних, не подлежащих уголовной ответственности, в специальные учебно-воспитательные учреждения закрытого типа (часть 1 статьи 26 ФЗ «Об основах профилактики безнадзорности»)

- о проведении медицинского освидетельствования несовершеннолетнего без его согласия либо без согласия его родителей или иных законных представителей (часть 3.1 статьи 26 ФЗ «Об основах профилактики безнадзорности»)

- о помещении несовершеннолетних в центры временного содержания для несовершеннолетних правонарушителей органов внутренних дел (касается только подростков, уже помещенных ранее и самовольно покинувших центры временного содержания для несовершеннолетних правонарушителей органов внутренних дел, совершивших преступление в возрасте, недостаточном для наступления уголовной ответственности, совершивших правонарушение, если их личность не установлена, либо если они не имеют места жительства, места пребывания или не проживают на территории субъекта Российской Федерации, где ими было совершено правонарушение, либо если они проживают на территории субъекта Российской Федерации, где ими было совершено правонарушение, однако вследствие удаленности места их проживания не могут быть переданы родителям или иным законным представителям в течение 3х часов с момента доставления (подпункты 3–6 пункта 2 статьи 22 ФЗ «Об основах профилактики безнадзорности»).

Возраст имеет значение: младше или старше 16 лет

Если «несовершеннолетнему» еще нет 16 лет, с ним может проводиться «индивидуальная работа» — в соответствии с п. 6 ч. 1 ст. 5 ФЗ «Об основах системы профилактики безнадзорности и правонарушений несовершеннолетних».

Индивидуальной работой с «несовершеннолетними правонарушителями» занимаются инспекции по делам несовершеннолетних и подразделения по делам несовершеннолетних, входящие в состав органов внутренних дел РФ (в народе все это называют «детской комнатой милиции», хотя детские комнаты были фактически упразднены вместе с самой милицией).

Однако такая «индивидуальная работа» совершенно не обязательно предполагает постановку на учет в качестве «несовершеннолетнего правонарушителя». Постановка на профилактический учет — мера, к которой прибегают только при наличии определенных оснований.

Основаниями для постановки на профилактический учет в соответствии со ст. 6 ФЗ «Об основах системы профилактики», пунктом 42,3 Приказа МВД России № 845 могут стать только конкретные обстоятельства, зафиксированные в определенных документах. Такими документами являются: приговор, определение или постановление суда (например, об избрании не связанной с лишением свободы меры пресечения по уголовному делу), постановление КДН об административном правонарушении с назначением наказания.

Такими документами являются: приговор, определение или постановление суда (например, об избрании не связанной с лишением свободы меры пресечения по уголовному делу), постановление КДН об административном правонарушении с назначением наказания.

Разрешение же о постановке на профилактический учет дается в письменном виде начальником территориального органа МВД России или его заместителем в соответствии с пунктом 48 Приказа МВД России № 845.

Подразделения по делам несовершеннолетних МВД России проводят индивидуальную профилактическую работу в отношении «несовершеннолетних», которые: совершили правонарушение, повлекшее применение меры административного взыскания; или же совершили правонарушение до достижения возраста, с которого наступает административная ответственность, — в соответствии с пунктами б), в), части 1 статьи 1 Приказа.

Меры административного взыскания — это мера наказания, избранная при вынесении постановления об административном правонарушении.

Возраст, с которого наступает административная ответственность — 16 лет, в соответствии с ст. 2.3 КоАП.

2.3 КоАП.

Иными словами, если вам менее 18, но более 16 лет, вас задержали на митинге или пикете, доставили в ОВД, но отпустили без оформления протоколов после взятия объяснения, ни о какой постановке на специальный учет либо об индивидуальной профилактической работе речь идти не может.

Если, несмотря на все попытки доказать свою правоту государственным органам, вас все-таки необоснованно поставили на профилактический учет, то в случае неподтверждения обстоятельств, послуживших основанием для постановки на профилактический учет, он должен быть снят.

Как обжаловать постановление КДН

Как можно обжаловать постановление Комиссии по делам несовершеннолетних, рассказали коллеги из Фонда «Общественный вердикт»:

Вы можете подать жалобу в течение 10 суток со дня вручения или получения копии постановления. Если постановление вынесено по делу об административном правонарушении, его обжалуют только в районном суде.

Жалоба подается в КДН. КДН должна в течение трех суток со дня поступления жалобы направить ее в суд. В суде рассмотрение по делу, поступившему из КДН, производится в аналогичном порядке, что и рассмотрение в КДН.

Как сниматься с учета: практическое руководство

1. Родители или законные представители несовершеннолетнего должны направить письменный запрос на имя начальника территориального органа МВД России с просьбой предоставить копию решения о постановке несовершеннолетнего на профилактический учет. Заявление следует направить заказным письмом с уведомлением по почте или отдать его лично. При личной подаче заявления следует иметь копию, на которой принимающий заявление сотрудник полиции должен поставить штамп с датой приема документа и входящим номером, присвоенным заявлению.

Помните, в соответствии с Федеральным законом «О порядке рассмотрения обращений граждан РФ» срок ответа на письменное обращение — 30 дней. Если Вы не получите никакого ответа через месяц, то смело обращайтесь в прокуратуру с заявлением о совершении начальником территориального органа МВД России административного правонарушения, предусмотренного ст. 5.59. КоАП РФ (нарушение порядка рассмотрения обращений граждан влечет штраф в размере от 5 до 10 т. р.). Также в прокуратуру следует обжаловать и отказ в предоставлении копии требуемого решения о постановке на учет несовершеннолетнего. При этом следует ссылаться на Конституционное положение о том, что органы государственной власти и органы местного самоуправления, их должностные лица обязаны обеспечить каждому возможность ознакомления с документами и материалами, непосредственно затрагивающими его права и свободы (ч. 2 ст. 24 Конституции РФ).

5.59. КоАП РФ (нарушение порядка рассмотрения обращений граждан влечет штраф в размере от 5 до 10 т. р.). Также в прокуратуру следует обжаловать и отказ в предоставлении копии требуемого решения о постановке на учет несовершеннолетнего. При этом следует ссылаться на Конституционное положение о том, что органы государственной власти и органы местного самоуправления, их должностные лица обязаны обеспечить каждому возможность ознакомления с документами и материалами, непосредственно затрагивающими его права и свободы (ч. 2 ст. 24 Конституции РФ).

2. Если же Вам удалось получить копию решения о постановке несовершеннолетнего на учет, то вы можете обжаловать его двумя путями: в прокуратуру и в суд. Мы рекомендуем подавать заявление о проверке законности постановки несовершеннолетнего на учет в Прокуратуру, и административный иск о признании незаконными действий начальника территориального органа МВД России в суд.

2.1. Срок рассмотрения такого заявления в прокуратуре составляет 30 дней, если же в прокуратуре Вам не ответят в течении этого времени, то Вы можете обратиться в вышестоящую прокуратуру с заявлением об административном правонарушении (см. п. 1 выше).

п. 1 выше).

2.2. Срок подачи административного искового заявления в суд о признании незаконной постановки на профилактический учет несовершеннолетнего — составляет 3 месяца с момента получения копии соответствующего решения (см. п. 1 выше). Поэтому, если прокуратура не будет отвечать на ваши заявления, не теряйте время и параллельно обращайтесь в суд.

Административный иск направляется в районный суд по месту нахождения ОВД, в котором принято такое решение. Для грамотного составления административного иска либо жалобы в прокуратуру целесообразно обратиться к профессиональному юристу или адвокату, поскольку согласно статье 55 Кодекса административного судопроизводства РФ представителем в суде может быть только адвокат, либо человек, имеющий высшее юридическое образование. Само по себе участие представителя не обязательно, но дает больше шансов на позитивный исход дела.

При подаче жалобы, как и при рассмотрении дела в Комиссии по делам несовершеннолетних очень важно предоставить максимально возможное количество положительных характеристик (от участкового по месту жительства, соседей, с мест учебы, работы), различных грамот и прочих документов, на основании которых можно сделать вывод, что несовершеннолетний — социализированный, конструктивно настроенный и законопослушный человек.

Также важно обратить внимание на допущенные процессуальные нарушения, в том числе при составлении протокола об административном правонарушении, проигнорированные или не оцененные надлежащим образом при рассмотрении дела КДН, на некорректное, оскорбительное поведение или насилие, в том числе психологическое, если оно имело место со стороны сотрудников полиции, членов комиссии, других людей, которые были привлечены в ходе рассмотрения дела и принятия по нему решения.

Если в районном суде вам не удастся признать незаконным постановку несовершеннолетнего на учет, не следует опускать рук — у вас есть месяц, чтобы обжаловать это решение в вышестоящий суд (для Москвы это Мосгорсуд). После апелляционной жалобы в региональном суде у Вас есть 6 месяцев на подачу кассаций в Президиум регионального суда и в Верховный суд РФ. После этого остается возможность направления жалобы Председателю Верховного суда РФ (на все эти жалобы у Вас 6 месяцев с момента вынесения апелляционного определения региональным судом).

После прохождения всей судебной системы (или параллельно с судебными тяжбами) есть возможность направления заявления Уполномоченному по правам Человека в Вашем регионе или Уполномоченному по Российской Федерации, а также направления заявления Уполномоченному при президенте РФ по правам ребенка.

Мы надеемся, что Вам не придется задействовать всю указанную процедуру обжалования. Мы представили ее подробно для того, чтобы показать вам множество предусмотренных законом путей защиты своих прав и прав своих детей.

Документы

Заявление о выдаче копии решения о постановки несовершеннолетнего на учет в ПДН

Скачать файл (.pdf)

Жалоба на действия ПДН

Скачать файл (.pdf)

Послесловие

ОВД-Инфо выражает огромную благодарность помощнику адвоката Жаклин Яковлевой и Денису Шедову (Правозащитный центр «Мемориал») за помощь в разработке юридических рекомендаций. Все возможные юридические ошибки в тексте остаются на совести ОВД-Инфо.

Все возможные юридические ошибки в тексте остаются на совести ОВД-Инфо.

Мы будем очень благодарны и вам, если вы поделитесь с нами своим опытом задержания и последующим судебным опытом и оцените полезность нашей работы.

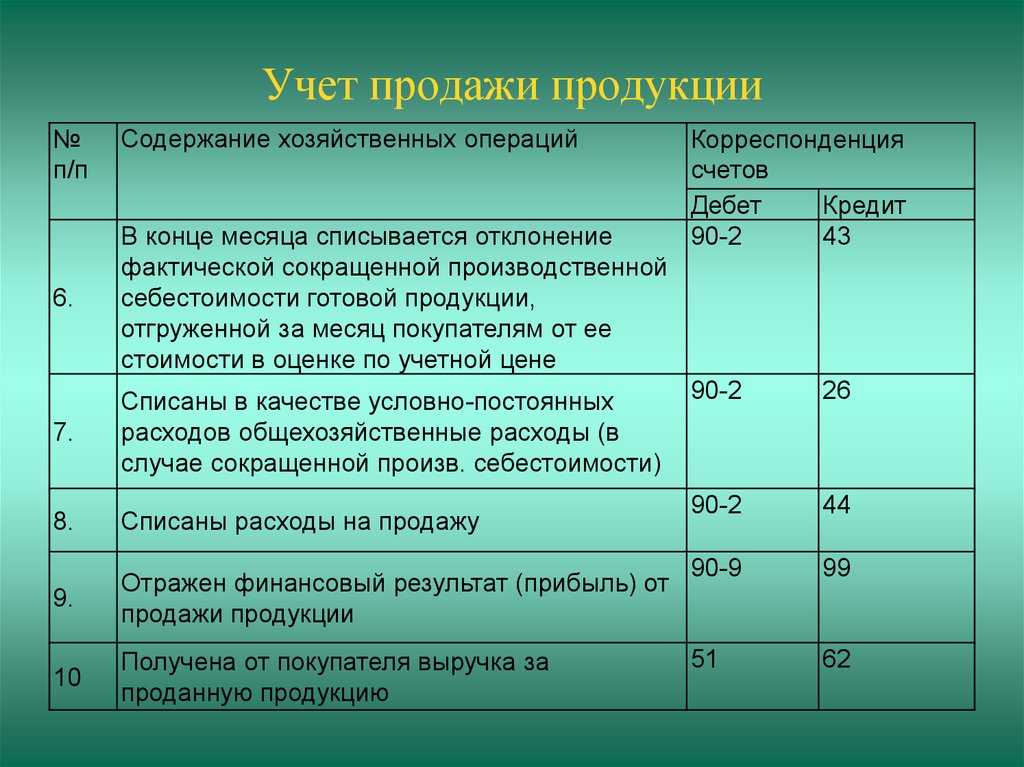

Руководство по бухгалтерскому учету в частной школе

Бесплатное руководство для руководителей частных школ, членов правления и финансового персонала.

Процесс составления бюджета, возможно, является одним из наиболее важных инструментов для создания дорожной карты успеха вашей частной школы. Планирование и контроль вашего бюджета может помочь вам выявить расточительные расходы, адаптироваться к финансовым изменениям и достичь финансовых целей вашей школы.

Прежде чем приступить к составлению бюджета

Процесс составления бюджета не должен ограничиваться финансовым персоналом вашей школы; в него также должны входить правление и высшее руководство. Должен быть установлен график процесса, оставляющий достаточно времени для исследования бюджета, обзора и обратной связи. Наконец, будьте готовы документировать все на этом пути, так как хорошая документация гарантирует, что каждый участник понимает свои обязанности и сроки.

Должен быть установлен график процесса, оставляющий достаточно времени для исследования бюджета, обзора и обратной связи. Наконец, будьте готовы документировать все на этом пути, так как хорошая документация гарантирует, что каждый участник понимает свои обязанности и сроки.

Ниже приводится список из трех основных, но важных рекомендаций по составлению бюджета, которые вы можете внедрить в своей частной школе.

Практика составления бюджета на основе доходов

Важно составлять бюджет в первую очередь с учетом доходов, основывая цели на доходах на консервативных, надежных и реалистичных ожиданиях. Однако для точного планирования доходов вам потребуется участие и сотрудничество всех отделов.

Планирование доходов от обучения может быть затруднено, особенно если число учащихся сильно колеблется из года в год. Лучше всего полагаться на прошлую историю, скорректированную с учетом текущего экономического воздействия, и всегда быть немного консервативным в отношении ожиданий зачисления.

Если вы консервативно планируете доход от обучения, это должно создать естественную подушку в общем бюджете, если набор превысит ожидания. Таким образом, планируя доход от обучения, вы получите реалистичную цель суммы, необходимой для сбора средств в уравнении дохода в вашем бюджете. Это может быть доход, полученный в результате мероприятий или взносов.

Убедитесь, что понимаете влияние и сроки ограниченных взносов и их выпусков, поскольку сроки могут не повлиять на бюджет текущего года. Мы не рекомендуем включать «подушку» прогноза дохода просто для балансировки бюджета, так как это может привести к дефициту бюджета вашей школы, если прогнозируемый доход не достигнет цели. Определение вашего дохода в первую очередь заложит основу для определения организационных и программных расходов для вашей школы.

Свяжите свой бюджет с миссией и целями вашей школы

Доходы и расходы должны быть связаны с миссией и целями вашей школы. Заработная плата инструкторов, одна из самых больших статей расходов, варьируется в зависимости от соотношения учеников и учителей в модели обучения вашей школы. Если вы привяжете эти расходы к целевым показателям зачисления, вы должны контролировать свои самые большие переменные расходы.

Если вы привяжете эти расходы к целевым показателям зачисления, вы должны контролировать свои самые большие переменные расходы.

Когда вы проанализируете другие расходы, основанные на вашей миссии и целях, вы, вероятно, сможете определить расходы, которые можно сократить или исключить, что может сэкономить ваши школьные деньги. Эти сбережения затем можно использовать для других целей, которые более тесно связаны с миссией вашей школы. Тот же подход должен быть использован, когда речь идет о доходах. Вы, например, тратите много времени и сил на подачу заявки на грант только потому, что он может быть доступен, даже если он не поддерживает миссию вашей школы?

Будьте подробными, подробными и еще более подробными

Чем более подробным будет ваш бюджет, тем лучше руководители вашей школы, некоторые из которых могут не иметь финансового образования, смогут увидеть источники доходов и расходов. Подробный бюджет помогает руководителям вашей школы принимать обоснованные решения.

Многие бюджеты утверждаются членами правления и финансового комитета, которые могут не знать обо всех школьных факультетах и программах. Это может затруднить для них полное понимание бюджета, представленного им на утверждение.

Когда предположения (ожидаемые доходы или ожидаемые расходы) включаются в бюджет, нефинансовым людям может быть еще труднее их понять. Подробное объяснение каждого предположения позволит членам вашего правления полностью понять и определить, является ли это предположение необходимым и точным.

Заключительное слово о бюджетах

Помните, что бюджет — это не просто инструмент, который можно использовать в начале нового учебного года в вашей школе. Бюджеты следует регулярно сравнивать с фактическими цифрами, чтобы в режиме реального времени определять, как работает ваша школа.

Как бы вы ни старались уложиться в бюджет, будьте готовы к возможным изменениям. Непредвиденные обстоятельства, возникающие в течение года, могут потребовать отклонений от первоначального бюджета. Когда возникают отклонения или вносятся изменения, обязательно четко сообщите всем, кого это затронет, и задокументируйте изменение, включая то, что привело к нему и когда, как и почему возникло отклонение или было внесено изменение.

Когда возникают отклонения или вносятся изменения, обязательно четко сообщите всем, кого это затронет, и задокументируйте изменение, включая то, что привело к нему и когда, как и почему возникло отклонение или было внесено изменение.

— —

Финансовая отчетность

Любой член руководства и совета директоров частной школы должен иметь представление о финансовом контроле своей школы. Помимо решения проблем с финансированием и расходами, руководство и совет школы несут юридическую и профессиональную ответственность за защиту активов своей школы. Это включает в себя надзор за финансовой деятельностью школы и внедрение политик и процедур для защиты организации.

Финансовые отчеты могут быть ценным ресурсом, помогающим понять и оценить эффективность школы. Вот что каждый руководитель частной школы и член правления должен знать о финансовых отчетах.

Кто отвечает за финансовую отчетность школы?

Несмотря на то, что аудит, обзор или составление финансовой отчетности школы проводит фирма CPA, ответственность за финансовую отчетность школы остается за руководством и советом директоров. Хотя независимая фирма CPA обычно помогает в подготовке финансовой отчетности, включая сноски, единственным разделом отчетности, за который CPA берет на себя прямую ответственность, является отчет независимого аудитора, известный как письмо-мнение.

Хотя независимая фирма CPA обычно помогает в подготовке финансовой отчетности, включая сноски, единственным разделом отчетности, за который CPA берет на себя прямую ответственность, является отчет независимого аудитора, известный как письмо-мнение.

В непубличных компаниях, таких как частные школы, руководство школы несет ответственность за представление отчетности и сопровождающих ее сносок в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). Если школа не возьмет на себя ответственность за эти принципы, CPA столкнется с ограничением объема и должен раскрыть это ограничение в своем отчете.

Хотя в состав руководства вашей школы могут не входить эксперты по GAAP, они должны, по крайней мере, иметь возможность просматривать финансовые отчеты и подтверждать, что информация представлена правильно и что нет вводящих в заблуждение заявлений или существенных упущений. Руководящая группа и совет директоров несут ответственность за обеспечение того, чтобы руководство выполняло свои обязанности в отношении финансовой отчетности, и в конечном итоге несет ответственность за рассмотрение и утверждение финансовой отчетности.

Как представляются финансовые отчеты

Несмотря на то, что ОПБУ требуют определенных раскрытий в финансовых отчетах, часто существует гибкость в том, как эти раскрытия представляются. Обычно руководство и совет вашей школы могут представить информацию в том стиле и формате, который они предпочитают. С практической точки зрения аудиторская фирма обычно имеет стандартный способ представления определенной информации. Однако последнее слово остается за руководством, если соблюдаются минимальные требования к раскрытию информации.

Также важно отметить, что руководство всегда может раскрывать информацию, превышающую требуемый минимум, если оно считает, что эта информация дает более четкое представление о школе и ее деятельности.

Нюансы финансовой отчетности некоммерческих организаций

Большинство частных школ являются некоммерческими, что означает, что их финансовые отчеты существенно отличаются от финансовых отчетов коммерческих организаций, поскольку некоммерческие организации не представляют и не используют концепцию чистого дохода или прибыльности. Некоторые из ключевых различий между некоммерческой и коммерческой финансовой отчетностью включают:

Некоторые из ключевых различий между некоммерческой и коммерческой финансовой отчетностью включают:

Взносы

Одно из самых больших различий между коммерческими и некоммерческими организациями заключается в том, как сообщается о доходах и взносах. В некоммерческих организациях взносы или подарки часто сопровождаются определенными условиями, которые могут относиться к цели или временным рамкам. Взносы и чистые активы должны быть четко указаны в финансовой отчетности вашей школы как с ограничениями доноров или без них, или с постоянными ограничениями, в зависимости от их точных спецификаций.

Дебиторская задолженность по залогам

Дебиторская задолженность по залогам также различается в зависимости от типа организации. Обязательства обычно считаются доходом в том году, когда они были сделаны, даже если средства могут быть не получены и не могут быть потрачены в этом году. Это имеет тенденцию вызывать большие колебания чистой прибыли по сравнению с коммерческой организацией, которая имеет более строгий принцип соответствия. Это связано с тем, что некоммерческая организация на самом деле не отслеживает «чистый доход», как коммерческая организация. Скорее, он сообщает об изменениях в чистых активах.

Это связано с тем, что некоммерческая организация на самом деле не отслеживает «чистый доход», как коммерческая организация. Скорее, он сообщает об изменениях в чистых активах.

Если дебиторская задолженность по залогу внесена с условием, это условие должно быть выполнено до того, как организация сможет признать подарок в качестве дохода. Если залоги с условиями существуют, они не будут отражены в финансовых отчетах.

Измерение эффективности вашей школы

Вы можете лучше понять операционную эффективность и производительность вашей школы, проанализировав данные, представленные в финансовых отчетах. Для оценки как доходов, так и расходов используются три основных сравнения: по годам, фактические и бюджетные и сопоставимые результаты.

Сравнение по годам

Сравнение по годам позволяет выявить изменения, произошедшие по сравнению с предыдущим финансовым годом по сравнению с текущим годом. Руководство должно быть в состоянии объяснить значительное увеличение или уменьшение.

Сравнение фактических показателей с бюджетом

Сравнение фактических показателей с бюджетом позволяет сравнить фактические результаты деятельности с теми, которые были запланированы руководством и советом директоров в начале финансового года. Эти отклонения определяют, был ли бюджетный процесс точным или в течение года произошли непредвиденные обстоятельства.

Члены правления должны быть проинформированы обо всех поправках к бюджету. Разумно подвергнуть сомнению результаты, которые значительно превышают или не достигают бюджета.

Коллегиальный анализ

Коллегиальный анализ сравнивает результаты вашей школы с результатами других подобных частных школ. Однако при сравнении школ важно помнить о различных факторах, в том числе о численности учащихся, стиле преподавания, сборе средств и стоимости обучения.

Анализ соотношения ключей

Наряду со сравнительной аналитикой вы также можете использовать коэффициенты, чтобы лучше понять текущее положение вашей школы. Легко запутаться в большом количестве коэффициентов, которые вы можете рассмотреть, но есть несколько простых, которые могут предоставить полезную информацию: студент-учитель, стоимость на одного студента и текущий коэффициент. (Хотите узнать больше о финансовых коэффициентах? Прочтите эту статью о трех основных финансовых коэффициентах и контрольных показателях, которые должны знать некоммерческие организации.)

Легко запутаться в большом количестве коэффициентов, которые вы можете рассмотреть, но есть несколько простых, которые могут предоставить полезную информацию: студент-учитель, стоимость на одного студента и текущий коэффициент. (Хотите узнать больше о финансовых коэффициентах? Прочтите эту статью о трех основных финансовых коэффициентах и контрольных показателях, которые должны знать некоммерческие организации.)

Соотношение количества учащихся и преподавателей

Соотношение числа учеников и учителей, рассчитанное путем деления общего количества учащихся на общее количество учителей, определяет количество учеников на одного учителя. Сравнивая этот расчет с расчетами за предыдущие годы или ожиданиями, вы можете определить, достаточно ли укомплектована школа для ее текущего набора.

Коэффициент затрат на одного учащегося

Коэффициент затрат на одного учащегося рассчитывается путем деления общих расходов или определенной группы расходов, таких как заработная плата, на количество учащихся для определения средней стоимости на одного учащегося. Это полезно для оценки того, соответствует ли ваша стоимость обучения целевым показателям.

Это полезно для оценки того, соответствует ли ваша стоимость обучения целевым показателям.

Текущий коэффициент

Текущий коэффициент (оборотные активы, разделенные на текущие обязательства) — это коэффициент ликвидности, который оценивает способность школы выполнять свои краткосрочные обязательства. Более высокий коэффициент текущей ликвидности указывает на более вероятную способность погашать долги.

Двигаясь вперед

Финансовые отчеты являются важным инструментом для понимания финансового положения вашей частной школы, ее результатов и направлений деятельности. Двигаясь вперед, используйте финансовые отчеты для принятия обоснованных решений для вашей школы. Один из способов упростить этот процесс — разослать финансовые отчеты вашей школы совету директоров за несколько дней до запланированного собрания. Таким образом, члены правления могут просмотреть документы и подготовить список вопросов либо для руководства, либо для внешних бухгалтеров.

Сравните финансовые отчеты с протоколами заседаний совета директоров, беседами с персоналом и вашими собственными знаниями об организации, чтобы убедиться в согласованности информации. Если применимо, отслеживайте любые выводы или рекомендации, представленные внешними аудиторами.

Если применимо, отслеживайте любые выводы или рекомендации, представленные внешними аудиторами.

— —

Бухгалтерский учет и финансовая отчетность

Как избежать искажений

В большей степени, чем другие некоммерческие организации, частные школы часто работают как коммерческие организации, учитывая конкуренцию, повышенные расходы и проверки, с которыми сталкиваются школы. Финансовая отчетность частных школ также уникальна и может содержать неправильную классификацию или искажения из-за сложного учета, необходимого для различных источников финансирования, получаемых частными школами. Вот главные проблемы финансовой отчетности частных школ:

Классификация чистых активов

Чистые активы должны быть отнесены к одному из двух классов в зависимости от наличия и вида ограничений, установленных донором:

- Чистые активы без ограничений донора

- Чистые активы с ограничениями по донорам

Школа и ее совет директоров не могут ограничивать чистые активы; только доноры могут ограничивать чистые активы. Если совет решает, что он хочет ограничить использование определенных чистых активов без ограничений доноров, чистые активы считаются чистыми активами, обозначенными советом директоров. Чистые активы с ограничениями донора подпадают под ограничения, налагаемые донором, которые носят временный характер, например, ограничения, которые будут выполнены с течением времени или другими событиями, указанными донором, или являются бессрочными по своему характеру, когда донор оговаривает, что ресурсы сохраняться навечно.

Если совет решает, что он хочет ограничить использование определенных чистых активов без ограничений доноров, чистые активы считаются чистыми активами, обозначенными советом директоров. Чистые активы с ограничениями донора подпадают под ограничения, налагаемые донором, которые носят временный характер, например, ограничения, которые будут выполнены с течением времени или другими событиями, указанными донором, или являются бессрочными по своему характеру, когда донор оговаривает, что ресурсы сохраняться навечно.

Признание дохода

Доход частной школы учитывается по-разному в зависимости от источника дохода. Доход от обучения считается обменной операцией и признается пропорционально в течение учебного года. Платежи за обучение, полученные авансом, отражаются как доходы будущих периодов по мере их получения. С другой стороны, взносы учитываются, когда они получены или объявлены, как поддержка, которая предоставляется либо с ограничениями доноров, либо без них, в зависимости от наличия и характера любых ограничений доноров.

Это может стать намного сложнее, если школа ведет свои бухгалтерские книги на основе кассового метода в течение года, а не методом начисления, который обычно используется для составления проверенных финансовых отчетов на конец года. Переход от наличных к начислению обычно происходит там, где происходит некоторое разъединение, и что-то заканчивается не так в финансовых показателях. В то время как мониторинг и бюджетирование денежных средств чрезвычайно важны и их легче выполнять на основе кассового метода, мы рекомендуем вести бухгалтерские книги по методу начисления, а затем готовить отчеты о мониторинге денежных средств в формате Excel с изменением чистых активов методом начисления в качестве отправной точки и прогнозированием денежных средств. позиция на основе денежных средств к начислению разницы.

Залог

Надлежащий учет залогов зависит от наличия условий, налагаемых донором, ограничений, налагаемых донором, или того и другого. Частным школам необходимо тщательно изучить условия залога, чтобы определить, является ли залог условным или безусловным, а также с ограничениями доноров или без них, поскольку учет для каждого из них отличается.

Безусловные обязательства должны признаваться в полном объеме как выручка в том году, когда было сделано обязательство. Если безусловное обязательство содержит ограничение, наложенное донором, оно должно классифицироваться как ограничение донора.

Условные залоги должны признаваться в качестве выручки, когда условия в основном соблюдены. Это означает, что безусловный залог вообще не регистрируется до тех пор, пока условие не будет выполнено. Единственным исключением является то, что если деньги фактически получены в качестве залога, но недоступны для использования до тех пор, пока условие не будет выполнено, школа будет отражать денежный депозит и обязательство вместо дохода.

Капитальные кампании

Частные школы приступают к капитальным кампаниям из-за значительных долларов, которые можно собрать за относительно короткий период времени. Это может привести к значительному увеличению доходов, но к меньшему увеличению денежных средств, поскольку взносы на капитальные кампании обычно выплачиваются организации в течение нескольких лет. Капитальные кампании собирают средства для ремонта или строительства зданий, развития спортивных площадок и сооружений, инициирования новой программы или создания пожертвований.

Капитальные кампании собирают средства для ремонта или строительства зданий, развития спортивных площадок и сооружений, инициирования новой программы или создания пожертвований.

Капитальные кампании обычно имеют явные или подразумеваемые ограничения, заявленной целью которых является сбор средств для конкретной программы или цели. Хотя донор, возможно, не сообщил об ограничении в явном виде, заявленная цель кампании по привлечению капитала обычно делает ограничение донора ясным.

Родительские ассоциации

Родительские ассоциации организованы для того, чтобы родители могли оказывать дополнительную поддержку школе с целью повышения уровня образования. Помимо сбора взносов родительские ассоциации часто спонсируют сбор средств и специальные мероприятия для студентов и преподавателей. Если родительская ассоциация создается под федеральным идентификационным номером работодателя (EIN) частной школы, деятельность родительской ассоциации должна быть включена в деятельность частной школы. С другой стороны, если родительская ассоциация создается в соответствии с отдельным EIN, деятельность родительской ассоциации не включается в частную школу. Хотя часто упускают из виду родительские ассоциации, эти правила применяются к любой групповой деятельности, которая осуществляется под эгидой школы, если она не учреждена отдельно.

С другой стороны, если родительская ассоциация создается в соответствии с отдельным EIN, деятельность родительской ассоциации не включается в частную школу. Хотя часто упускают из виду родительские ассоциации, эти правила применяются к любой групповой деятельности, которая осуществляется под эгидой школы, если она не учреждена отдельно.

Запланированные пожертвования

Одним из многих способов, с помощью которых доноры оказывают финансовую поддержку благотворительным организациям, являются договоренности, согласно которым некоммерческие организации получают пособия, которые делятся с другими бенефициарами. Эти договоренности о запланированных пожертвованиях широко известны как соглашения о разделении доли.

Наиболее часто используемые соглашения о разделении процентов:

- Благотворительные свинцовые аннуитеты и унитрасты

- Благотворительный остаток аннуитета и паевых взносов

- Благотворительные подарочные аннуитеты

В зависимости от типа соглашения и того, кто владеет активами, школа либо признает соглашение о разделении долей в качестве дохода от взносов вместе с соответствующими активами и обязательствами, либо признает свое бенефициарное участие в активах в качестве дохода от активов и взносов, когда школа уведомлена о существовании соглашения о разделении интересов.

К сожалению, некоммерческие организации могут не всегда правильно регистрировать соглашения о разделении долей или могут вообще не осознавать, что они являются стороной соглашения о разделении долей. В результате некоммерческие организации могут занижать активы, обязательства, выручку и чистые активы.

Пожертвования

Пожертвования — это распространенный метод, который частные школы используют для обеспечения стабильного потока доходов в долгосрочной перспективе. Пожертвования представляют собой дары доноров, которые необходимо инвестировать на неограниченный срок или на определенный период времени. Пожертвования также могут быть суммами, предназначенными для долгосрочных инвестиций советом директоров частной школы. Пожертвования, созданные по указанию правления, называются «квази» пожертвованиями, в то время как пожертвования с ограничениями доноров на средства, которые должны быть сохранены, и только доход, который должен быть потрачен, являются настоящими пожертвованиями.

Унифицированное разумное управление институциональными фондами (UPMIFA), при отсутствии конкретных инструкций для доноров, дает рекомендации относительно пожертвований и специально устанавливает стандарты расходования пожертвований и сохранения первоначального дара в соответствии с намерениями донора. UPMIFA предписывает, чтобы доходы, если не указано иное, классифицировались как доноры, ограниченные в юридических целях, до тех пор, пока они не будут ассигнованы для расходов. Чрезвычайно важно, чтобы частные школы приняли политику инвестирования и расходования пожертвований, утвержденную советом директоров, чтобы поддерживать предсказуемый поток доходов.

Примечание. В большинстве штатов принята собственная версия UPMIFA с небольшими изменениями в правилах.

Планы отложенной компенсации

Частные школы, как и большинство некоммерческих организаций, часто сталкиваются с проблемой конкуренции с коммерческими компаниями за привлечение ключевых сотрудников. Один из вариантов, доступных для школ, — установить планы отложенной компенсации для ключевых сотрудников.

Один из вариантов, доступных для школ, — установить планы отложенной компенсации для ключевых сотрудников.

Соглашение об отсрочке вознаграждения должно учитываться по методу начисления в соответствии с условиями соглашения. Другими словами, школа должна начислить отсроченные затраты на компенсацию, чтобы расходы были признаны в период оказания соответствующих услуг. Затраты, начисленные в конце периода службы работника, должны равняться приведенной стоимости вознаграждений, которые, как ожидается, будут выплачены работнику или бенефициарам. Искажения возникают из-за того, что сотрудники бухгалтерии и финансов не всегда знают о соглашениях до тех пор, пока не начнутся выплаты наличными. К тому времени уже слишком поздно, поэтому для совета директоров и других членов управленческой команды очень важно информировать бухгалтерию и финансовый персонал обо всех контрактах, чтобы они могли определить, следует ли что-либо фиксировать в бухгалтерских книгах.

— —

Механизмы плановых пожертвований

— —

Внутренний контроль

Gross Mendelsohn — бухгалтерская, технологическая и консалтинговая фирма, обслуживающая потребности квалифицированных учреждений престарелых, домов престарелых, пенсионных сообществ и некоммерческих организаций в Среднеатлантическом регионе.

Всеобъемлющее руководство по бухгалтерскому учету для школьных администраторов

Хотя цели образовательных учреждений отличаются от целей коммерческих предприятий, сбалансированный бюджет (такой, в котором доходы равны расходам) всегда требуется от любого государственного или частного школа.

Если бухгалтерский язык вызывает у вас головокружение, не убегайте прямо сейчас. Ниже мы разбиваем процесс бухгалтерского учета для школ на самые простые возможные термины (и мы включаем глоссарий!).

Что такое бухгалтерский учет?

Прежде всего: что такое бухгалтерский учет? По словам тренера по бухгалтерскому учету, бухгалтерский учет — это «запись финансовых операций наряду с хранением, сортировкой, поиском, обобщением и представлением результатов в различных отчетах и анализах. Бухгалтерский учет также является областью обучения и профессии, посвященной выполнению этих задач. » Бухгалтерский учет жизненно важен для деловых операций любого учебного заведения.

Существует несколько различий в стандартах бухгалтерского учета между частными предприятиями и школьными округами. Например, округа государственных школ используют учет средств, который классифицирует расходы по трем категориям средств:

- Правительственные: Государственные фонды представляют собой те виды деятельности, которые типичны для округа, такие как обучение и специальные доходы (например, гранты).

- Частные: Частные фонды включают те виды деятельности, которые аналогичны частным предприятиям, например, фонды общественного питания и транспорта.

- Фидуциарные фонды: Фидуциарные фонды используются, когда школьный округ действует напрямую от имени третьей стороны, включая частные трасты, такие как стипендиальные, пенсионные фонды и т. д.

Частные и независимые школы финансируются за счет платы за обучение/доски , пожертвований и частных грантов. В 2018-19 учебном году частные начальные и средние школы США потратили около 67 миллиардов долларов.

В 2018-19 учебном году частные начальные и средние школы США потратили около 67 миллиардов долларов.

Бухгалтерский учет — это то же самое, что бухгалтерский учет?

Бухгалтерский учет определяется как «работа или навык ведения бухгалтерских книг или систематического учета денежных операций». По сути, бухгалтерский учет представляет собой запись и организацию финансовых данных. Итак, является ли бухгалтерский учет бухгалтерским? Не совсем. Хотя они могут показаться похожими, между бухгалтерским и бухгалтерским учетом существует много различий.

Общепринятые принципы бухгалтерского учета (GAAP)

Бухгалтеры, к сожалению, не могут просто придумывать учетные и бухгалтерские процессы по ходу дела. Введите общепринятые принципы бухгалтерского учета (GAAP), общий набор принципов, стандартов и процедур бухгалтерского учета, которые сочетают в себе авторитетные стандарты, установленные советами по политике и , и общепринятые способы записи и представления бухгалтерской информации.

Совет по стандартам финансовой отчетности (FASB) использует GAAP в качестве основы для своего всеобъемлющего набора утвержденных методов бухгалтерского учета. Государственные предприятия в США должен соответствовать GAAP. Соблюдение GAAP обеспечивает ясность и последовательность передачи и представления финансовой информации.

GAAP включает десять принципов:

- Принцип регулярности: строгое соблюдение правил и норм GAAP в качестве стандарта.

- Принцип последовательности: применение одних и тех же стандартов на протяжении всего процесса отчетности.

- Принцип искренности: , обеспечивающий точное и беспристрастное описание финансового положения организации (в данном случае школы).

- Принцип постоянства методов: последовательные процедуры используются при подготовке всех финансовых отчетов.

- Принцип некомпенсации: как отрицательные, так и положительные результаты должны сообщаться с полной прозрачностью.

- Принцип осмотрительности: предположения не влияют на представление финансовых данных (с упором на представление финансовых данных, основанное на фактах).

- Принцип непрерывности: при оценке активов следует исходить из того, что организация продолжит свою деятельность.

- Принцип периодичности: отчеты о доходах должны распределяться по соответствующим периодам времени (т. е. отчетным периодам, финансовым годам).

- Принцип существенности: полное раскрытие всех финансовых данных и бухгалтерской информации в финансовых отчетах.

- Принцип предельной добросовестности: происходит от латинской фразы « uberrimae fidei » и предполагает, что все стороны действуют честно.

Важно отметить, что , а не требуется для непубличных компаний для соблюдения стандартов GAAP. Однако, поскольку кредиторы и кредиторы положительно относятся к соблюдению требований, а также тот факт, что большинство финансовых учреждений требуют годовых финансовых отчетов, соответствующих GAAP, в качестве части своих долговых обязательств при выдаче бизнес-кредитов, большинство американских компаний, как государственных, так и частных, следуют рекомендациям GAAP.

Почему бухгалтерский учет важен?

Для обеспечения бесперебойной работы образовательных учреждений финансовая информация и данные вашей школы должны быть эффективно представлены (и использованы). Обширные, точные и хорошо систематизированные финансовые данные чрезвычайно ценны для учебных заведений, если не только из-за огромных размеров и объема расходов на образование на уровне штата и на местном уровне. Комплексная информационная система образования может обеспечить следующие преимущества:

· Обоснованное принятие решений

· Выявление областей, нуждающихся в улучшении

· Изучение широких целей

· Своевременная оценка программы

· Улучшение бюджетного контроля

· Улучшение бюджетного контроля

· 005 Повышение административной эффективности и обязательной отчетности и всесторонняя финансовая информация должна быть широко доступна, чтобы администраторы школ могли принимать рентабельные и выгодные деловые решения. Целостная финансовая отчетность обеспечивает полное, точное и своевременное представление о распределении и использовании ресурсов в школах.

Целостная финансовая отчетность обеспечивает полное, точное и своевременное представление о распределении и использовании ресурсов в школах.

Финансирование образования имеет последствия для учащихся и семей, посещающих школу, сообщества, окружающего школу, и местных, государственных и национальных органов власти. Одного этого факта достаточно, чтобы побудить образовательные учреждения использовать единую систему финансовых данных.

Бесплатная возможность PD

Подготовка к сезону приема в школу 2021 [веб-семинар]

Типы бухгалтерского учета

Финансовый учет

Финансовый учет позволяет отслеживать финансовые операции организации. Операции регистрируются, обобщаются и представляются в финансовом отчете или отчете. Все предприятия, включая государственные и частные образовательные учреждения, регулярно выпускают внешнюю финансовую отчетность.

Управленческий учет

Управленческий или управленческий учет направлен на предоставление руководству организации информации, необходимой для поддержания финансовой устойчивости бизнеса. Университет Южного Нью-Гэмпшира резюмирует управленческий учет как анализ и объяснение того, «почему» стоит за представлением цифр.

Университет Южного Нью-Гэмпшира резюмирует управленческий учет как анализ и объяснение того, «почему» стоит за представлением цифр.

Учет затрат

Учет затрат – это форма управленческого учета, которая оценивает переменные затраты на каждом этапе производства, а также постоянные затраты для определения общей стоимости производства. В школьном бухгалтерском учете учет затрат обычно составляет всего программа стоит бухгалтерия.

В отличие от финансового учета, который предоставляет информацию внешним пользователям финансовой отчетности, учет затрат не требует соблюдения установленных стандартов и может быть гибким для удовлетворения потребностей руководства. Учет затрат используется руководством для принятия полностью обоснованных бизнес-решений.

Налоговый учет

Налоговый учет фокусируется не на государственных финансовых отчетах, а на налогах, причитающихся и уплачиваемых школой. Налоговый учет регулируется Налоговым кодексом, который определяет конкретные процессы и правила, которых должны придерживаться организации и физические лица при подаче налоговых документов.

Учетные коэффициенты

Учетные коэффициенты — это группа показателей, используемых для измерения эффективности и прибыльности компании на основе ее финансовых отчетов. Бухгалтерские коэффициенты обеспечивают быстрый способ оценить финансовое благополучие организации. К наиболее распространенным типам бухгалтерских коэффициентов относятся следующие:

Коэффициенты ликвидности

Коэффициенты ликвидности представляют собой важный класс финансовых показателей, используемых для измерения способности компании выполнять свои краткосрочные долговые обязательства. Чем выше коэффициенты ликвидности, тем выше запас прочности, которым обладает компания для выполнения своих текущих обязательств. Коэффициенты ликвидности выше 1 указывают на то, что компания находится в хорошем финансовом состоянии и с меньшей вероятностью столкнется с финансовыми проблемами.

Коэффициенты рентабельности

Коэффициенты рентабельности – это финансовые показатели, используемые аналитиками и инвесторами для измерения и оценки способности компании генерировать доход (прибыль) относительно выручки, балансовых активов, операционных затрат и собственного капитала в течение определенный период времени. Они показывают, насколько хорошо компания использует свои активы для получения прибыли и ценности для акционеров.

Они показывают, насколько хорошо компания использует свои активы для получения прибыли и ценности для акционеров.

Коэффициенты кредитного плеча

Коэффициенты кредитного плеча используются для определения относительного уровня долговой нагрузки, которую несет бизнес. Эти коэффициенты сравнивают общую сумму долговых обязательств либо с активами, либо с собственным капиталом бизнеса. Высокий коэффициент указывает на то, что бизнес может иметь более высокий уровень долга, чем можно разумно ожидать, чтобы обслуживать текущие денежные потоки. Два основных коэффициента кредитного плеча:

- Коэффициент долга: этот коэффициент сравнивает активы с долгами и рассчитывается как общий долг, деленный на общие активы. Высокий коэффициент указывает на то, что основная часть покупок активов финансируется за счет долга.

- Отношение долга к собственному капиталу: это соотношение сравнивает собственный капитал с долговым и рассчитывается как общий долг, деленный на общий собственный капитал.

Высокий коэффициент указывает на то, что владельцы бизнеса могут не предоставлять достаточный капитал для финансирования бизнеса.

Высокий коэффициент указывает на то, что владельцы бизнеса могут не предоставлять достаточный капитал для финансирования бизнеса.

Коэффициенты оборачиваемости

Коэффициенты оборачиваемости представляют собой финансовые коэффициенты, в которых сумма годового отчета о прибылях и убытках делится на среднюю сумму активов за тот же год . Как правило, чем больше оборот, тем лучше. Коэффициенты оборота указывают на эффективность или результативность управления компанией.

Бухгалтерские отчеты

Предприятие использует свои бухгалтерские записи для составления финансовых отчетов, называемых бухгалтерскими отчетами. Отчеты могут быть как краткими, так и исчерпывающими, если это необходимо для пользовательских отчетов, предназначенных для конкретных целей, таких как прибыльность линейки продуктов или продажи по регионам. Бухгалтерские отчеты эквивалентны финансовым отчетам.

Отчет о прибылях и убытках/прибылях и убытках

Отчеты о прибылях и убытках или отчеты о прибылях и убытках (P&L) показывают доходы, полученные в течение периода (за вычетом любых расходов), чтобы получить прибыль или убыток. Отчеты о прибылях и убытках для школ показывают способность учреждения получать доход, управлять расходами и создавать прибыль.

Отчеты о прибылях и убытках для школ показывают способность учреждения получать доход, управлять расходами и создавать прибыль.

Бухгалтерский баланс

Бухгалтерский баланс для школ показывает конечный баланс активов, пассивов и собственного капитала на отчетную дату. Этот отчет используется для оценки ликвидности и финансовых резервов бизнеса.

Срок погашения дебиторской задолженности

Отчет о сроках погашения дебиторской задолженности показывает неоплаченные остатки по счетам (и как долго они остаются непогашенными). Этот отчет помогает компаниям определить счета, которые открыты или просрочены.

Доход от клиента

Основные источники дохода различаются в зависимости от того, является ли учреждение государственным или частным. Частные школы полагаются на плату за обучение как на основной источник дохода; государственные школы получают смесь государственных ассигнований и платы за обучение. Для получения дополнительной информации по бухгалтерскому учету, относящейся к частным школам, прочитайте эти 8 обязательных вопросов по бухгалтерскому учету и финансовой отчетности для частных школ.

Старение кредиторской задолженности

Отчеты по старению кредиторской задолженности показывают остатки, которые ваша школа должна другим. Долги состоят из инвентаря, расходных материалов и услуг, которые вы покупаете для ведения своего бизнеса. Старение кредиторской задолженности отслеживает, кто ваши кредиторы, сколько вы должны и как долго у вас есть долги.

Отчет о движении денежных средств

Отчет о движении денежных средств — это обычный финансовый отчет, в котором показано, сколько денежных средств имеется в распоряжении вашей школы за определенный период.

Отчет о собственном капитале

Отчет о собственном капитале (SOE) или отчет об изменениях в собственном капитале показывает три вещи:

- Капитал организации на начало отчетного периода

- Изменения, влияющие на капитал (взносы и доходы собственников добавляются к капиталу, изъятия и расходы вычитаются из него)

- Капитал на конец периода

Глоссарий дополнительных терминов

Счет : запись, которая ведется для каждого актива, обязательства, собственного капитала, дохода, расхода и компонента дивидендов школы

Кредиторская задолженность : сумма, причитающаяся кредитору за поставленные товары или выполненные услуги.

Начисления : расходы или доходы, которые произошли, но еще не зарегистрированы.

Актив : активы — это все, что принадлежит вашей школе, включая недвижимость, оборудование и т. д.

Аудит: профессиональная проверка финансового отчета компании профессиональным бухгалтером или группой для определения того, что отчет был представлен достоверно и подготовлен с использованием GAAP. Бюджет : финансовый план, который служит оценкой будущих затрат и/или доходов

Капитал : относится к деньгам, которые вы должны инвестировать или потратить на развитие или улучшение вашей школы

Расход : затраты, понесенные при получении дохода

Финансовый год : финансовый год – это период времени, который образовательное учреждение использует для бухгалтерского учета, установленный вашим школьным округом

Ответственность : обязательства – это все, что ваша школа должна, как в краткосрочной, так и в долгосрочной перспективе, например, по заработной плате и налогам

Ликвидность : способность школы выполнять свои финансовые обязательства по мере их наступления

Доход : компенсация, полученная в обмен на предоставление товаров и услуг

Все вместе

Система бухгалтерского учета школы становится методом, с помощью которого они оценивают эффективность своего финансового плана и опираются на нее.