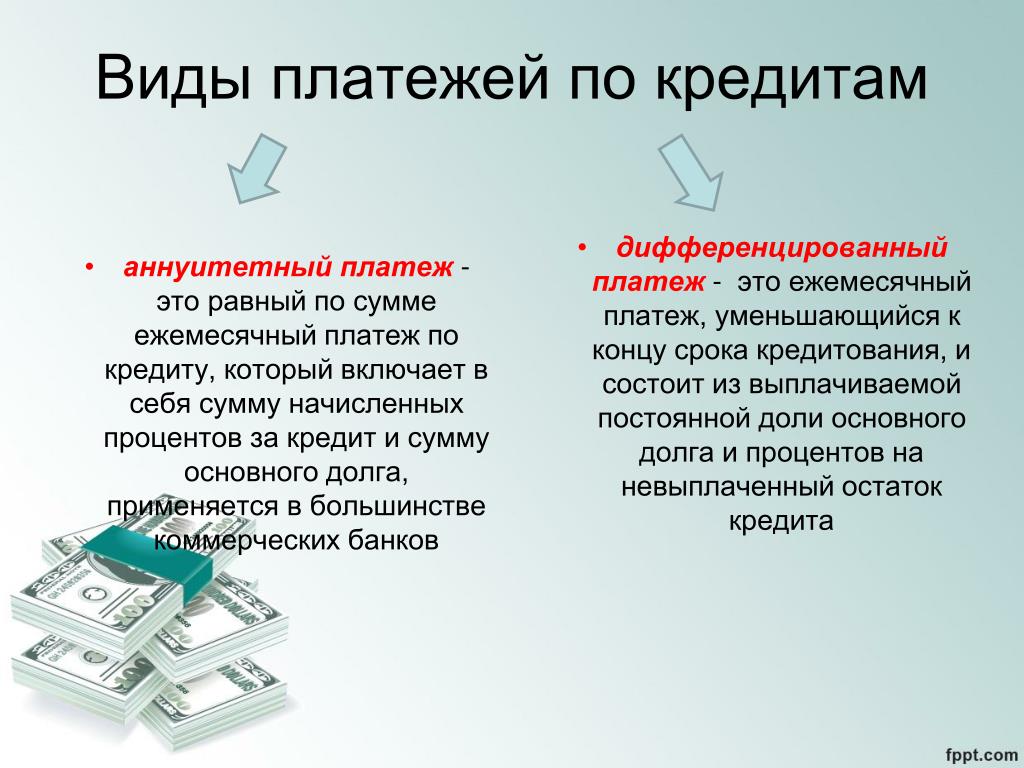

Как погасить кредиты если их много: Как Закрыть Все Долги По Кредитам?

Можно ли погасить кредитную карту другой кредитной картой

Частным лицамМалому бизнесу и ИПКорпорациямФинансовым организациям

ИнвестбанкА-КЛУБ

Карты

Кредитные карты

Целый год без %

Alfa Travel

Как получить отсрочку по кредитам

Полезные статьи

Дебетовые карты

Альфа-Карта

Альфа-Карта Premium

Alfa Travel

Платёжный стикер

Специальные условия

Зарплатные карты

Зарплата каждый день

Индивидуальное зарплатное предложение

Банк для семьи

Вклады

Вклады

Альфа-Вклад

Калькулятор вклада

Накопительные счета

Альфа-Счёт

Мили «Аэрофлот Бонус» за остаток на счёте

Бесплатные сервисы для накоплений

Копилка для зарплаты

Автопополнение накопительного счёта

Кредиты

Все кредиты

Кредит наличными

Кредит на автомобиль

Кредит под залог на любые цели

Рефинансирование кредита

Кредитные карты

Полезное

Кредитный калькулятор

Погашение кредита

Работа со справками

Полезные статьи

Как получить отсрочку по кредитам

Ипотека

Ипотека от 5,5%

Вторичное жильё

Новостройки

Ипотека на дом

Семейная ипотека

Специальные условия

Ипотека с господдержкой

Ипотека для IT-специалистов

Дальневосточная ипотека

Ипотека не выходя из дома

Полезное

Личный кабинет заёмщика

Ипотечный калькулятор

Полезные статьи

База знаний для заёмщиков

Инвестиции

Самостоятельная торговля

Брокерский счёт

Ценные бумаги

Тарифные планы

Обмен валюты на бирже

ИИС

Приложение Альфа-Инвестиции

Терминал Альфа-Инвестиции

Все Альфа-Инвестиции

Альфа-Форекс

Готовые решения для инвестиций

Паевые фонды

ИСЖ

Готовые стратегии ИИС

Доверительное управление

Посмотреть всё

Ещё

Личный кабинет

Поддержка

Для бизнеса

Новости и аналитика

Обучение инвестициям

Тест: какой вы инвестор 🔥

Премиум

Премиум карты

Альфа-Карта Premium

Alfa Travel Premium

Аэрофлот Мир Supreme

МИР Supreme

Платёжное кольцо

Преимущества

Подробнее о премиум сервисе

Ещё

О банке

Самозанятые

Онлайн-сервисы

Платежи и переводы

Подели

Alfa ID

Частным клиентам

Полезные статьи

Можно ли погасить кредитную карту другой кредитной картой

Оформить карту

Содержание

•

Как погасить кредитную карту другой кредиткой

•

Риски погашения таким способом

•

Что важно помнить

Если у вас есть несколько кредитных карт разных банков, бывает тяжело удержать в голове все даты и детали регулярных платежей. Альфа-Банк поможет навести порядок в финансах онлайн. Оформите карту с льготным периодом до 365 дней на первые покупки и 100 дней — при переводах в другой банк и услугой «Перевод задолженности».

Альфа-Банк поможет навести порядок в финансах онлайн. Оформите карту с льготным периодом до 365 дней на первые покупки и 100 дней — при переводах в другой банк и услугой «Перевод задолженности».

Как погасить кредитную карту другой кредиткой

Когда становится трудно обслуживать текущий кредитный долг, например, из-за высоких процентных ставок или короткого льготного периода, возникает вопрос о том, как лучше оплатить задолженность. Если для погашения недостаточно собственных средств, можно воспользоваться другой кредитной картой.

Рефинансирование долга — это когда обязательства по одному или нескольким кредитам погашают с помощью нового займа. Самым распространённым способом осуществить его является снятие наличных с кредитки. Однако здесь может возникнуть несколько сложностей:

•

Для оплаты нужно совершить много действий: найти терминал банка, с которого происходит обналичивание, получить деньги, внести средства в другой банкомат.

При этом если купюры окажутся не новыми, то, возможно, придётся потратить много времени, чтобы обменять и зачислить их на счёт.

При этом если купюры окажутся не новыми, то, возможно, придётся потратить много времени, чтобы обменять и зачислить их на счёт.•

Проверьте условия ⎯ льготный период может распространяться только на покупки. Как только вы получаете средства со счёта, на сумму долга начисляются проценты. В Альфа-Банке беспроцентный период действует на переводы, оплату по карте.

•

По большинству кредитных договоров сумма снятия ограничена или за получение средств со счёта карты предусмотрена комиссия. Если у вас кредитка со стодневным льготным периодом, то вы можете ежемесячно снимать с неё до 50 000 ₽ без комиссии.

Альфа-Банк разработал для своих действующих и новых клиентов специальный интернет-сервис по погашению невыгодных кредитных карт.

Подайте заявку на кредитную карту через интернет. На сайте банка нужно заполнить короткую анкету с указанием личных данных и сведений о работе. Рассмотрение занимает 2 минуты. После с вами свяжется менеджер, чтобы договориться о встрече для получения пластика и подписания договора. После активации карточки вам станет доступен личный кабинет.

Рассмотрение занимает 2 минуты. После с вами свяжется менеджер, чтобы договориться о встрече для получения пластика и подписания договора. После активации карточки вам станет доступен личный кабинет.

вы можете совершить оплату полной суммы долга с учётом процентов онлайн. Лимит на одну операцию — 800 000 ₽. Чтобы воспользоваться услугой, зайдите в интернет-банк или мобильное приложение, далее — в меню переводов, где нужно выбрать «Перевод задолженности». Сервис интуитивно понятен и аналогичен переводу с карты на карту.

Теперь в зависимости от типа оформленной кредитной карты у вас будет 60 или 100 дней для того, чтобы оплатить заём без процентов.

Риски погашения таким способом

Учитывайте сроки зачисления средств. Обычно деньги поступают на счёт в течение нескольких минут, но иногда могут быть перечислены спустя 3 дня.

Совершить оплату с помощью «перевода задолженности» можно три раза в год. При этом действует условие: заёмщику необходимо в течение 14 дней обратиться в другой банк лично или через интернет, чтобы подать заявление на расторжение договора кредитования.

При этом действует условие: заёмщику необходимо в течение 14 дней обратиться в другой банк лично или через интернет, чтобы подать заявление на расторжение договора кредитования.

Через 70 дней Альфа-Банк самостоятельно проверит действующие ссудные обязательства. Если информация обновится в бюро кредитных историй, поступит смс с подтверждением прекращения действия кредита. В таком случае комиссия за перевод взиматься не будет.

А если кредитная карта будет значиться как действующая, то придёт соответствующее уведомление. Тогда потребуется в течение 30 дней предоставить справку банка-кредитора о расторжении договора. Если спустя месяц после автоматических проверок документы не будут переданы на рассмотрение, придётся оплатить стандартную комиссию за перевод. Она составляет 5,9% от суммы + 150 ₽.

Что важно помнить

Перекредитовать долги в других финансовых организациях могут как действующие держатели кредитных карт Альфа-Банка, так и новые клиенты.

Воспользоваться рефинансированием можно только для закрытия кредитных карт сторонних банков с задолженностью не менее суммы перевода.

Погасить долг без взимания комиссии возможно только через интернет.

Рекомендуется сразу зафиксировать оплату и расторжение договора у кредитора, так как этот процесс занимает 45 дней и более.

Комиссия за перевод не будет удержана, если в результате автоматических или ручных проверок будет подтверждён факт прекращения договора кредитования с другим банком.

В случае возникновения вопросов вы можете обратиться:

•

В чат мобильного приложения;

•

В круглосуточный телефонный центр;

•

К сотрудникам ближайшего отделения.

Вам могут подойти кредитные карты

Для любых покупок и снятия наличных

Год без %

0 ₽ за снятие наличных

до 50 тыс ₽ в месяц

Для путешествий

Alfa travel

Кэшбэк милями

до 8%

Заявка на кредитную карту Год без %

Заполните заявку

За 3 минуты полностью онлайн

2 минуты

Дождитесь одобрения

Доставим карту

В удобное для вас место и время

Заполните заявку за 2 минуты —

просто авторизируйтесь на Госуслугах.

Продолжите заполнение заявки

Шаг 2 из 5. 40% вероятность одобрения кредитной карты

ранее вы начинали заполнять заявку на кредитную карту. Мы бесплатно доставим карту уже

сегодня при оформлении заявки в течение 00:00:00.

завтра при оформлении заявки сегодня.

Шаг 1 из 5. Получите +30% к одобрению, заполнив первый шаг

Фамилия, имя и отчество

Укажите точно как в паспорте

Мобильный телефон

Для смс с решением

Электронная почта

Отправим подробности о карте

Я соглашаюсь с условиями и даю своё согласие на обработку и использование моих персональных данных, и разрешаю сделать запрос в бюро кредитных историй

Я соглашаюсь получать информацию о продуктах и услугах Банка и его партнеров, в том числе рекламную информацию

Мы используем протокол SSL: он гарантирует защиту ваших данных за счёт безопасного соединения между браузером и сервером

Может быть полезно

Как заблокировать кредитную карту?

Читать 7 мин

Можно ли получать зарплату на кредитную карту?

Читать 7 мин

Какие бывают кредитные карты?

Читать 5 мин

Что такое виртуальная кредитная карта?Читать 6 мин

Что значит карта с овердрафтом?

Читать 7 мин

Что нужно для оформления кредитной карты?

Читать 7 мин

Можно ли оплатить жкх кредитной картой?

Читать 7 мин

Влияет ли кредитная карта на кредитную историю?

Читать 6 мин

Необходимо знать

Беспроцентный период в первые 30 дней с момента подключения опции

365 дней

Беспроцентный период с 31-го дня с момента подключения опции.

100 дней

Выпуск карты

Бесплатно

доставим куда удобно сегодня или завтра

Стоимость обслуживания

Бесплатно

навсегда и без условий

Снятие наличных

До 50 000 ₽ в месяц без комиссии

На суммы свыше — комиссия 3,9% + 390 ₽ за снятие

Максимальный кредитный лимит

500 000 ₽

В тарифах Gold и Platinum доступен лимит до 1 млн ₽.

Минимальная процентная ставка

От 11,99% годовых

Минимальный платёж

0-10%, но не менее 300 ₽

определяется индивидуально

Пополнение

Бесплатно

— в мобильном приложении; — в интернет-банке; — через банкоматы Альфа-Банка и партнёров; — переводом с карт любых банков.

Смс или пуш-уведомления об операциях

В первый месяц — бесплатно. Далее 159 ₽ в месяц, если по карте были операции

Далее 159 ₽ в месяц, если по карте были операции

Памятка о беспроцентном периоде по Кредитной карте

Кредитная карта 1 год без % Тарифы

Правила акции

Длительность БП по данным исследования banki.ru.

Беспроцентный период (БП) 365 дней начинается со дня после 1-й покупки и распространяется на покупки, совершённые в периоде = 30 дням после заключения ДС о БП (далее — Период). После окончания Периода, при совершении покупки на 31 день и далее, БП = 100 дням со дня после покупки. БП действует при ежемесячном платеже не менее 3-10% долга (не < 300 ₽) и погашении всей задолженности за срок БП. Иначе % начисляются с 1-го дня БП до полного погашения задолженности. % ставка: 11,99%—69,99% годовых, снятие до 50 000 ₽ в месяц без комиссии, лимит кредитования: 5000—500 000 ₽ (индивидуально). Погашение задолженности по покупкам, совершённым после окончания Периода, возможно только после полного погашения задолженности по покупкам за Период.

•

Москва

•

Санкт-Петербург

А

•

Астрахань

Б

•

Барнаул

•

Брянск

В

•

Владивосток

•

Волгоград

•

Воронеж

Е

•

Екатеринбург

И

•

Иваново

•

Ижевск

•

Иркутск

•

Казань

•

Калининград

•

Кемерово

•

Краснодар

•

Красноярск

Н

•

Набережные Челны

•

Нижнекамск

•

Нижний Новгород

•

Новокузнецк

•

Новосибирск

О

•

Оренбург

П

•

Пенза

•

Пермь

•

Пятигорск

Р

•

Ростов-на-Дону

С

•

Самара

•

Саратов

•

Ставрополь

•

Сургут

Т

•

Тольятти

•

Томск

•

Тюмень

У

•

Ульяновск

Х

•

Хабаровск

Ч

•

Чебоксары

•

Челябинск

Я

•

Ярославль

Документы для получения кредитной карты:

Стандартные условия

Владельцам зарплатных карт

Сотрудникам компаний партнеров

Вы можете получить кредит, если:

—

Вы гражданин или гражданка РФ от 18 лет и старше

—

У вас постоянный доход от 5 000 ₽ после вычета налогов

—

У вас есть контактный телефон (мобильный или домашний по месту фактического проживания)

—

У вас есть стационарный рабочий телефон или вы знаете номер телефона бухгалтерии/отдела кадров

—

У вас постоянная регистрация, фактическое проживание и место работы в городе, где есть отделение Альфа-Банка или населенных пунктах, расположенных в непосредственной близости к городу, где есть Альфа-Банк

ТОП-5 вопросов

Мне нужны наличные деньги.

Где я могу получить кредитную карту?

Что такое беспроцентный период кредитования?

Как узнать доступную сумму кредита?

Что такое минимальный платёж?

Не нашли, что искали?

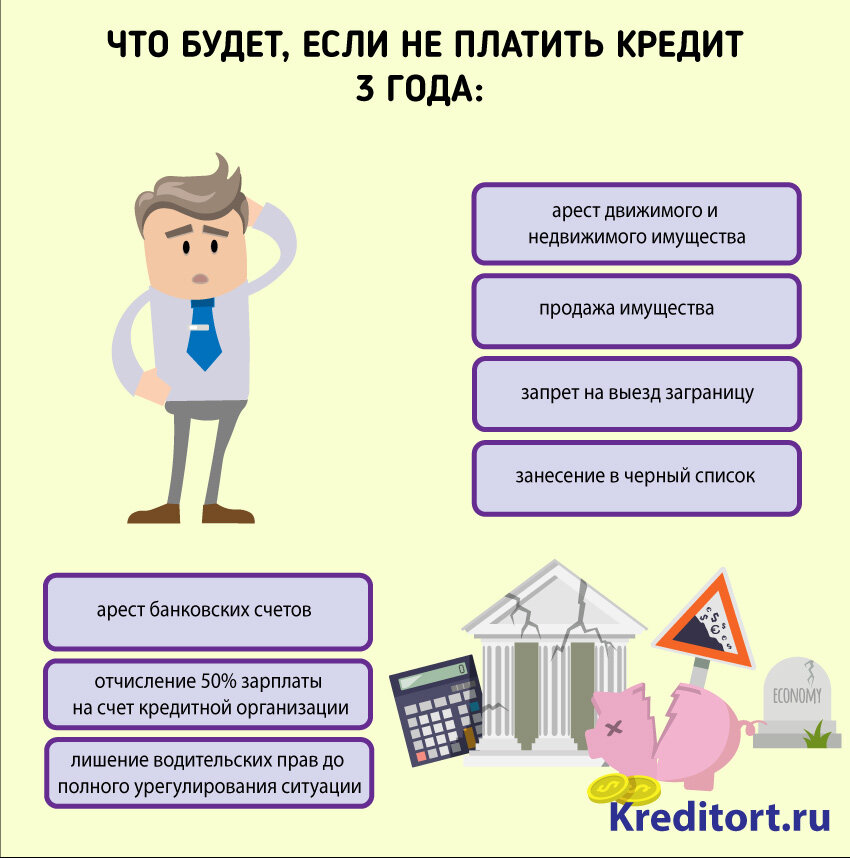

Как погасить кредиты, если их много: способы, помощь адвоката

Как погасить много кредитов? Как справиться с долгами по кредитам? Что делать, когда много кредитов, а платить нечем?

ВНИМАНИЕ: наш юрист по банковским и кредитным спорам поможет Вам справиться в ситуации и понять, какие шаги требуется предпринять.

Как избавиться от кредитов, когда их много?

Существуют советы, благодаря которым вы не опустите руки и не будете отчаиваться в ситуации задолженность перед банком.

- Самое главное, надо перестать брать все новые и новые кредиты. Когда люди опасаются, что невыплаты приведут к плачевным последствиям, то с целью произвести очередной платеж, оформляют новый маленький кредит.

Да, оплата за месяц основного кредита пройдет, но появится еще один заем, который необходимо будет погашать. По новому кредиту тоже будут начисляться штрафы и проценты за просрочку. Когда много кредитов, нечем платить будет за каждый последующий. Надо остановиться оформлять микро займы, потому что часто требуют их погашения полностью

Да, оплата за месяц основного кредита пройдет, но появится еще один заем, который необходимо будет погашать. По новому кредиту тоже будут начисляться штрафы и проценты за просрочку. Когда много кредитов, нечем платить будет за каждый последующий. Надо остановиться оформлять микро займы, потому что часто требуют их погашения полностью - Уменьшение ежемесячного платежа по кредиту можно добиться: через судебные споры с банками по кредитам (признание кредитного договора исполненным, выплаченным в части)

- Не забывайте про процедуру рефинансирование кредитов в Екатеринбурге, а также возможность реструктуризации кредита путем изменения условий договора

- Возврат страховки по кредиту или взыскание незаконной комиссии, платы по данным платежам помогут нести текущее кредитное бремя

- Иные действия направленные на аннулирование кредита: займ у родственников, продажа имущества, поиск дополнительных доходов, пересмотр статей расхода своего домашнего бюджета и т.

п.

п.

Не бойтесь угроз коллекторов по факту множества кредитов

Часто начинают запугивать коллекторы по телефону. Грозят тем, что осудят за мошенничество или за уклонение от оплаты. В этом случае надо знать, что все меры и последствия, которые могут возникнуть из-за неуплаты кредита, возможны только после вступления в силу решения суда.

Не стоит вступать в полемику с сотрудниками, которые ведут телефонные переговоры, можно подать жалобу на банк, если они нарушают нормы общения. Это специально обученные люди, целью которых является любыми способами добиться того, чтобы человек произвел оплату.

Ваши пояснения о том, что много кредитов, нечем платить, что делать, не подействуют на коллекторов. Им не важны сложности, в которых находятся люди, им нужны только выплаты, они не предложат Вам уменьшение ежемесячного платежа.

ПОЛЕЗНО: смотрите видео, как правильно составить заявление о реструктуризации кредита

Что делать, если много кредитов, а денег нет?

Обязательно надо выплачивать задолженности по коммунальным услугам, чтобы их не отключили, а только потом задумываться про кредиты.

Если вы законопослушный гражданин, то нужно надеяться только на суд. Всем звонящим и приезжающим взыскателям говорите, что бояться вам нечего и будете выплачивать так, как укажет суд с банком.

Если приезжают к вам непосредственно домой, помните, что ваше жилье неприкосновенно и проникать туда никто не имеет права, вызывайте полицию. Когда вы слышите, что начинают ходить по соседям и распространять грязные слухи, также вызывайте полицию, мотивируя тем, что происходит нарушение общественного порядка.

Когда много кредитов, что делать и какие действия предпринимать, нужно знать заранее. Поэтому обратитесь к нашему юристу уже сегодня, записавшись на консультацию.

Читайте еще, как закрыть кредитный долг:

Узнайте, могут ли посадить за неуплату нескольких кредитов по ссылке

Получите консультацию юриста по военной ипотеке сегодня

Автор статьи: © адвокат, управляющий партнер АБ «Кацайлиди и партнеры» А. В. Кацайлиди

В. Кацайлиди

Поделиться

Погашение долга: инструменты и советы

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Изучите стратегии сокращения долга и узнайте, какой подход лучше всего подходит для вашей долговой нагрузки.

By

Тиффани Кертис

Тиффани Кертис

Ведущий писатель | Здоровье и хорошее самочувствие

Тиффани Лашай Кертис — ведущий писатель отдела личных финансов NerdWallet. Ранее она была писателем о здоровье для Livestrong.com и внештатным автором для таких изданий, как Refinery29, Business Insider и MTV News, где она сосредоточилась на проблемах, затрагивающих маргинализированные сообщества. В качестве координатора по здоровому образу жизни она вела беседы для таких организаций, как Planned Parenthood и Гарвардского университета. Она базируется в Филадельфии.

Подробнее

Опубликовано

Под редакцией Кэти Хинсон

Кэти Хинсон

Ведущий редактор по назначению | Личные финансы, кредитный скоринг, управление долгом и деньгами

Кэти Хинсон возглавляет группу основных личных финансов в NerdWallet. Ранее она провела 18 лет в The Oregonian в Портленде, занимая должности начальника копировального отдела и руководителя группы дизайна и редактирования. Предыдущий опыт включает в себя редактирование новостей и копий для нескольких газет Южной Калифорнии, включая Los Angeles Times. Она получила степень бакалавра журналистики и массовых коммуникаций в Университете Айовы.

Ранее она провела 18 лет в The Oregonian в Портленде, занимая должности начальника копировального отдела и руководителя группы дизайна и редактирования. Предыдущий опыт включает в себя редактирование новостей и копий для нескольких газет Южной Калифорнии, включая Los Angeles Times. Она получила степень бакалавра журналистики и массовых коммуникаций в Университете Айовы.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Есть несколько вариантов погашения долга, и иногда это может показаться непосильным. Возможно, вы думаете о стратегии «сделай сам» в сочетании с бюджетированием и подработками, чтобы увеличить свой доход. Возможно, вы подумываете о консолидации долга или считаете, что вам нужно проверить варианты облегчения бремени задолженности.

Вот как выбрать стратегию, а также некоторые инструменты и советы, которые помогут вам выбраться из долгов.

Оцените свою долговую нагрузку

В значительной степени лучший способ расплатиться с долгами будет зависеть от того, сколько вы должны по сравнению с вашим доходом.

Начните с определения соотношения вашего долга к доходу. Это поможет вам получить реалистичное представление о том, можете ли вы использовать стратегию «сделай сам» или следует рассмотреть варианты облегчения бремени задолженности.

Взвешивание Способы оплаты своими руками

Снежный ком долгов: с этой стратегией избавления от долгов вы сначала сосредоточитесь на погашении наименьшего остатка. Положите все дополнительные деньги, которые вы можете посвятить погашению долга, на этот счет, продолжая платить минимум на другие.

Когда этот долг будет погашен, добавьте сумму, которую вы платили по нему, к минимальному платежу по следующему по величине долгу. Сумма, которую вы платите по долгу фокуса, продолжает расти, как снежный ком, который становится больше по мере того, как вы его катите.

Сумма, которую вы платите по долгу фокуса, продолжает расти, как снежный ком, который становится больше по мере того, как вы его катите.

Долговая лавина: сначала сосредоточьтесь на долге с самой высокой процентной ставкой (при минимальных выплатах по остальным), затем на следующей самой высокой ставке и так далее.

Это может сэкономить вам деньги в долгосрочной перспективе, погасив сначала самый дорогой долг. Но в зависимости от баланса может потребоваться некоторое время, чтобы обнулить этот первый долг. Если более быстрые победы мотивируют вас, снежный ком может быть лучшим методом.

Подумайте о консолидации долга, чтобы быстрее выбраться из долга

Консолидация долга берет ваш долг с высокими процентами, например остатки по кредитной карте, и объединяет их в один ежемесячный платеж, в идеале по более низкой процентной ставке. Некоторые потенциальные преимущества консолидации вашего долга включают в себя:

-

Снижение процентной ставки.

-

Сделайте ваши платежи более управляемыми.

-

Сокращение времени, необходимого для выплаты долга.

Вы также можете взять кредит по вашему 401(k) или рассмотреть возможность использования части собственного капитала для погашения долга, но имейте в виду, что в таких случаях вы рискуете своими пенсионными сбережениями и своим домом.

Увеличьте выплату долга с помощью составления бюджета

Если вы чувствуете, что у вас недостаточно денег, чтобы сократить долг, вам может помочь уточнение вашего бюджета. И отслеживать деньги, которые у вас приходят и уходят, всегда хорошая идея, независимо от ваших финансовых целей.

Выберите систему, которая подходит именно вам: не существует универсальной системы составления бюджета, и составление бюджета может быть сложнее для некоторых людей, чем для других. Например, нейроразнообразие может сопровождаться уникальными финансовыми проблемами. Но хорошая новость заключается в том, что существует несколько способов составления бюджета, и вы можете найти способ, который подходит именно вам, например, подход с нулевой базой, систему конвертов или бюджет 50/30/20.

Используйте технологии, чтобы упростить задачу: технологии могут упростить составление бюджета, позволяя вам отслеживать все свои финансовые счета, классифицировать свои расходы и автоматизировать платежи. Есть также несколько бюджетных приложений, которые помогут вам оставаться на вершине своих денег.

Уменьшите свои счета

Поиск способов уменьшить ваши ежемесячные счета может помочь высвободить больше денег, чтобы направить их на погашение долга. И каждая мелочь имеет значение. Не бойтесь связаться со своими поставщиками услуг и посмотреть, сможете ли вы договориться о более выгодной ставке на такие расходы, как счет за мобильный телефон или счет за электроэнергию.

Вы также можете договориться о счетах за такие вещи, как страхование автомобиля, кредитные карты, членство в тренажерном зале и услуги кабельного телевидения. Смена провайдера может дать вам более выгодную сделку. Проведите исследование, чтобы сравнить тарифы разных компаний, будьте тверды и не забывайте делать дополнительные звонки, если это необходимо.

Зарабатывайте больше

Если у вас есть возможность, зарабатывание большего количества денег даже в краткосрочной перспективе может улучшить ваш план погашения долга.

Подумайте о том, чтобы устроиться на работу с частичной занятостью, продавать аккуратно бывшие в употреблении или неиспользованные вещи или использовать свои навыки для выполнения внештатной работы. Подработка, такая как сидение дома, поездка на Uber или Lyft или даже выгул собак, может способствовать вашему прогрессу.

Не исключайте возможность повышения текущей зарплаты. Исследование и подготовка могут помочь вам договориться о большем заработке на вашей нынешней работе.

Не бойтесь облегчения долгового бремени

Если вы пытались вести бюджет, договариваться о платежах и получать больше наличных, все безрезультатно, возможно, вы захотите попробовать облегчение долгового бремени. Списание долга может помочь вам изменить сумму или условия вашего долга, чтобы облегчить ваше финансовое бремя, но это не для всех.

Вам также следует изучить возможность облегчения бремени задолженности, если погашение необеспеченных долгов, таких как счета по кредитным картам, персональные кредиты и медицинские долги, в течение пяти лет невозможно или если общая сумма необеспеченного долга составляет 50% или более от вашего валового дохода.

Управление долгом обычно включает работу с аккредитованным консультационным агентством, чтобы погасить ваш долг по сниженной процентной ставке или с освобождением от комиссий.

Банкротство — две наиболее распространенные формы — главы 7 и 13 — включает либо списание большинства необеспеченных долгов, либо включение в утвержденный судом план погашения на срок от трех до пяти лет.

Урегулирование задолженности может подойти людям, которые не имеют права на банкротство или просто не хотят подавать на него заявление. Вы можете попытаться погасить задолженность самостоятельно, связавшись с кредиторами, или вы можете нанять компанию, которая сделает это за вас.

Об авторе: Тиффани Лашаи Кертис — ведущий автор отдела личных финансов. У нее более 5 лет опыта освещения проблем, затрагивающих маргинализированные сообщества. Читать далее

Аналогично…

Как погасить долг: 3 стратегии и 6 советов

Средний американец имеет долг в размере 96 371 долларов, включая студенческий кредит, ипотеку и остатки по кредитным картам. Независимо от того, больше или меньше ваш долг, чем эта сумма, вам может быть трудно управлять.

Даже если вы изо всех сил пытаетесь уменьшить свои непогашенные остатки и остаться на плаву в финансовом отношении, есть варианты, которые помогут вам найти облегчение. Вы можете использовать конкретные стратегии, описанные в этом руководстве, такие как долговой снежный ком или лавина, или консолидировать то, что вы должны, чтобы разорвать цепи долговой кабалы.

Стратегии погашения долга

Возможно, вам потребовалось всего несколько месяцев безработицы или чрезмерных расходов, чтобы залезть в долги, но, скорее всего, для его погашения потребуется больше времени. Важно придерживаться плана и не отчаиваться из-за каких-либо неудач. Помните, что медленные и устойчивые действия побеждают в гонке к нулевому балансу.

Важно придерживаться плана и не отчаиваться из-за каких-либо неудач. Помните, что медленные и устойчивые действия побеждают в гонке к нулевому балансу.

Независимо от того, как вы влезли в долги, вам понадобится план, чтобы их погасить. Рассмотрим эти стратегии, которые помогут вам начать работу.

1. Долговой снежный ком

Метод долгового снежного кома набирает обороты, когда вы начинаете возвращать долги кредиторам, как снежный ком по земле. Начните с погашения долгов от меньшего к большему. Перечислите долги по остатку и начните с наименьшего. Обязательно оплачивайте минимальные суммы по всем другим счетам и отправляйте дополнительные наличные в долг с наименьшим остатком, пока он не будет выплачен полностью.

Повторите эту стратегию с другими долгами. Погасив остатки, вы освободите больше средств для других долгов. Кроме того, обнадеживает прогресс, и вы можете следить за тем, чтобы долги исчезали.

Для кого это лучше всего: Долговой снежный ком лучше всего подходит, если вы хотите получить быструю прибыль при выплате долгов.

2. Долговая лавина

Стратегия долговой лавины использует аналогичный подход, но вместо этого упорядочивает долги по процентной ставке. Во-первых, вы составляете список всех ваших долгов от самой высокой процентной ставки до самой низкой. Затем вы концентрируетесь на погашении долга с самыми высокими процентами в первую очередь, внося минимальные платежи по всем остальным долгам. Это сокращает сумму, которую вы платите в виде процентов, что также высвобождает больше денег для погашения других долгов.

Для кого это лучше всего: Долговая лавина подходит, если сохранение пакета процентов является приоритетом, и вы заинтересованы в том, чтобы быстро расплатиться с долгами.

3. Консолидация долга

Если становится слишком сложно следить за различными платежами и сроками погашения, подумайте о консолидации долга. Для этой цели можно использовать личный кредит или новую кредитную карту с переводом баланса.

При консолидации долга кредитор погашает все ваши существующие долги и объединяет их в один новый кредит одним платежом. Хотя новая процентная ставка может быть выше, чем у некоторых других ваших счетов, вы можете сэкономить деньги, избегая пропущенных и просроченных платежей.

Хотя новая процентная ставка может быть выше, чем у некоторых других ваших счетов, вы можете сэкономить деньги, избегая пропущенных и просроченных платежей.

Чтобы определить, подходит ли эта стратегия для вашей ситуации, вам необходимо рассчитать смешанную процентную ставку. Это совокупная процентная ставка, выплачиваемая по всем вашим долгам. Он рассчитывается путем суммирования общей суммы процентов, которые вы заплатите за год, и деления ее на всю основную сумму долга. Или вы можете использовать наш калькулятор консолидации долга.

Несмотря на то, что ставка по кредиту на консолидацию долга может быть довольно высокой, она все же может быть ниже смешанной ставки, которую вы уже платите, и в этом случае кредит на консолидацию долга будет хорошим выбором.

Для кого это лучше всего подходит : Подумайте о консолидации долга, если вы можете взять на себя обязательство не использовать свои кредитные карты или приобретать новые долги, пока вы работаете, чтобы погасить свою задолженность.

4. План управления задолженностью

Некоммерческие агентства кредитного консультирования могут помочь разработать план управления задолженностью с должниками. Агентство будет вести переговоры о концессиях от вашего имени с компаниями, которым вы должны деньги. Это может повлечь за собой организацию более низких платежей, разработку разумных планов погашения и, возможно, обеспечение списания долга.

Для кого это лучше всего подходит : Консолидация долга может быть жизнеспособным вариантом, если вы изо всех сил пытаетесь не отставать от своих минимальных ежемесячных платежей и предпочитаете план, который поможет вам платить меньше процентов и быстрее погасить долг.

Советы по погашению долга

Если у вас есть план погашения долга, следуйте этим советам, чтобы не сбиться с пути.

1. Придерживайтесь бюджета

Какую бы стратегию вы ни выбрали для погашения долга, вам понадобится бюджет. В противном случае слишком легко сбиться с пути. Имея бюджет, легко увидеть, куда уходит каждый доллар, что поможет вам определить области, в которых вы могли бы сократить расходы и сэкономить деньги.

Имея бюджет, легко увидеть, куда уходит каждый доллар, что поможет вам определить области, в которых вы могли бы сократить расходы и сэкономить деньги.

Независимо от того, используете ли вы приложение или электронную таблицу для создания бюджета, как только вы увидите все свои доходы и расходы, вы сможете начать планировать, как погасить долг. Вычтите ваши постоянные расходы из вашего дохода — это ваш свободный денежный поток. Эти деньги — это то, что у вас есть для покрытия переменных затрат и погашения долга.

2. Открыть экстренный сберегательный счет

Нет ничего лучше, чем неожиданный ремонт автомобиля, который разрушит все ваши планы по выплате долгов. Жизнь будет продолжаться, пока вы сосредоточены на том, как погасить свой долг, поэтому вам нужен сберегательный счет на случай чрезвычайных ситуаций.

Как бы вы ни хотели вложить каждую лишнюю копейку в баланс своей кредитной карты, если вы

погасили половину своего баланса, но затем не можете заплатить за неотложную помощь, вам просто нужно снова снять деньги. Большинство экспертов советуют иметь в сбережениях расходы на проживание в размере от трех до шести месяцев, поэтому, когда вы составляете свой бюджет, он должен включать в себя строку для сбережений.

Большинство экспертов советуют иметь в сбережениях расходы на проживание в размере от трех до шести месяцев, поэтому, когда вы составляете свой бюджет, он должен включать в себя строку для сбережений.

3. Уменьшите ежемесячные счета

Если вам интересно, как погасить долг и сэкономить, рассмотрите способы уменьшить ежемесячные счета. Снижение ежемесячных расходов высвобождает деньги, которые можно направить на погашение долга.

Можно ли сократить ненужные расходы? Может быть, отказаться от Netflix или кабельного телевидения на несколько месяцев, чтобы сэкономить деньги и высвободить время для подработки. Если счета за отопление вышли из-под контроля, многие коммунальные компании предлагают бесплатный энергоаудит, который позволит определить изменения, которые вы могли бы внести для сокращения расходов на коммунальные услуги.

4. Зарабатывайте дополнительные деньги

Наличие подработки стало почти американским институтом, прямо там с яблочным пирогом. Сейчас многие люди максимизируют свободное время, делая украшения для продажи на Etsy, ездя на такси или присматривая за собаками. Ответ на вопрос «Как мне погасить свой долг?» может быть мозговой штурм способов заработать дополнительные деньги.

Сейчас многие люди максимизируют свободное время, делая украшения для продажи на Etsy, ездя на такси или присматривая за собаками. Ответ на вопрос «Как мне погасить свой долг?» может быть мозговой штурм способов заработать дополнительные деньги.

Чем вы увлекаетесь? Есть ли у вас какие-то специальные навыки, которые вы могли бы монетизировать? Какие дополнительные концерты подходят к вашему ежедневному графику? Найдите способ обеспечить дополнительный денежный поток и направьте эти доходы на погашение долгов.

5. Изучите варианты облегчения долгового бремени

Компании по облегчению долгового бремени дают грандиозные обещания помочь решить такие проблемы, как погашение долга, но выполняют ли они? Да и нет. Когда вы подписываетесь на работу с компанией по облегчению бремени задолженности, она ведет переговоры с вашими кредиторами, чтобы урегулировать или попытаться изменить условия вашего долга. Но есть одна загвоздка.

Компании по списанию долгов взимают плату за свои услуги. Чтобы повысить готовность кредитора к переговорам, компания может призвать клиентов прекратить платежи по их счетам. Но это приведет к просроченным платежам, начислению процентов и другим штрафам, которые увеличивают долг и ухудшают кредитные рейтинги.

Чтобы повысить готовность кредитора к переговорам, компания может призвать клиентов прекратить платежи по их счетам. Но это приведет к просроченным платежам, начислению процентов и другим штрафам, которые увеличивают долг и ухудшают кредитные рейтинги.

Компании также могут помочь оплатить или оплатить некоторые счета, но в конечном итоге они могут принести больше вреда, чем пользы. Изучите все другие варианты, прежде чем принять решение о работе с одним из них.

Суть

Существует множество различных стратегий и вариантов погашения ваших долгов. Изучите различные подходы, в том числе метод долгового снежного кома, долговую лавину и консолидацию долга, чтобы найти тактику, которая, вероятно, будет работать лучше всего для вас.

Как только вы начнете, важно составить бюджет и создать сберегательный счет на случай непредвиденных обстоятельств, чтобы ваш долг снова не вышел из-под контроля.

Часто задаваемые вопросы

-

Хотя нет никаких требований, чтобы вы использовали стратегию погашения долга, один из этих подходов может помочь вам более эффективно атаковать свой день и быстрее погасить его.

-

Лучшая стратегия будет зависеть от вашей долговой картины и финансовых привычек. Для некоторых людей долговой снежный ком может работать более эффективно. Для других лавинный подход или кредит на консолидацию могут быть более эффективными. Суть в том, чтобы изучить каждый вариант, рассмотреть свои обстоятельства и выбрать подход, который, вероятно, будет работать лучше всего для вас.

-

Ссуда на консолидацию долга может быть полезной, если у вас много разных долгов и у вас возникают проблемы с отслеживанием всех ваших счетов каждый месяц. Оптимизация ваших долгов в одном кредите также может дать вам конкретный график погашения. Но также важно учитывать сборы и процентную ставку, связанные с консолидационной ссудой.