Как выплачивается кредит: Кредит есть, а денег нет. Что делать?

Памятка для получателей и заемщиков потребительских кредитов МТС Банка.

Вопросы и ответы

Как погашать потребительский кредит?

Погашать кредит вы можете любым удобным для вас способом.

В чем преимущества потребительского кредита?

- Кредит предоставляется без оформления поручительства и залога на любые текущие потребности Заемщика, целевой характер которых не уточняется Банком и Заемщиком при обращении за кредитом.

- Погашение кредита осуществляется ежемесячными равными аннуитетными платежами, размер и способ определения которых максимально прозрачен, т. к. по потребительскому кредиту Банком не взимаются дополнительные комиссии ни при выдаче кредита, ни в ходе его погашения.

- Полное досрочное погашение осуществляется в любую дату, частичное досрочное погашение осуществляется в дату ежемесячного платежа без комиссий и штрафов, при этом по кредитным договорам, оформленным с 01.

Способы получения кредитных средств

- Кредит предоставляется в безналичной форме путем перечисления денежных средств на текущий счет, открытый в рамках Договора об открытии банковского счета и предоставлении расчетной банковской карты. Клиенту выдается неименная карта Visa Classic или UnionPay Classic (на усмотрение Банка), которая обслуживается в соответствии с «Тарифом № 52 «Visa/UnionPay Classic Personal Loan». Клиент может получить наличные денежные средства без взимания комиссии в банкоматах или ПВН Банка, а также расплатиться картой без взимания дополнительной комиссии в любом магазине мира, где принимаются карты соответствующих платежных систем.

Необходима ли постоянная регистрация в городе, в котором я планирую получить потребительский кредит?

- Нет, постоянная регистрация в городе, в котором Вы планируете получить потребительский кредит, не нужна.

К месту регистрации и региону получения доходов Банк предъявляет следующие требования:

К месту регистрации и региону получения доходов Банк предъявляет следующие требования:

— потенциальный заемщик должен иметь постоянную регистрацию в любом регионе присутствия Банка

— потенциальный заемщик должен получать постоянные доходы по месту расположения подразделения Банка, оформляющего кредит.

Какие доходы могут быть приняты Банком при расчете максимально возможной суммы кредита?

- Для расчета суммы кредита Банк принимает доходы Клиента, получаемые на зарплатную карту в ПАО «МТС Банк»

Обязательно ли участие в получении кредита супруга(-ги) заемщика?

- Нет, не обязательно. Кредит на неотложные нужды — это персональный кредит, ответственность за возврат которого несет только то лицо, которое вступило с Банком в договорные отношения путем заключения кредитного договора. Максимально возможная сумма кредита рассчитывается только исходя из дохода заявителя, поручительство супруга(-ги) по данному виду кредита не требуется.

С какими коллекторскими агентствами по взысканию просроченной задолженности работает МТС Банк?

Какие компании, партнеры МТС Банка, могут обрабатывать персональные данные?

должны ли родственники и наследники выплачивать кредит

Уход человека в мир иной — событие всегда трагическое и достойное соболезнований. Родственникам и близким людям усопшего остается улаживать множество дел, включая вопросы, связанные с наследованием. В жизни случаются всякие сложности: бывает и так, что умерший имел незакрытый кредит либо еще какое-либо финансовое обязательство. У близких возникают закономерные вопросы: что делать, куда обращаться, каким образом погашать задолженности и кто платит долги, если должник умирает.

Содержание статьи

Законодательство о смерти заемщика

Закон довольно четко регулирует, что происходит с финансовыми обязательствами при смерти заемщика: об этом сказано в 1110, 1112, 1175 статьях Гражданского кодекса РФ. Согласно этим статьям кредитные обязанности входят в наследственную массу и считаются таким же объектом наследства, как и активы. Наследуя имущество, человек получает также необходимость выплачивать задолженности родственника. Исключение составляют обязательства, которые непосредственно связаны с личностью усопшего: например, выплата алиментов на ребенка (в этом случае речь идет именно об обязательствах, а не о возможных задолженностях). 1175 статья также говорит, что наследование происходит солидарно, то есть относительно финансовых обременений все наследники имеют равные права. Ответственность зависит также от того, какую долю активов усопшего унаследовал конкретный человек.

Согласно этим статьям кредитные обязанности входят в наследственную массу и считаются таким же объектом наследства, как и активы. Наследуя имущество, человек получает также необходимость выплачивать задолженности родственника. Исключение составляют обязательства, которые непосредственно связаны с личностью усопшего: например, выплата алиментов на ребенка (в этом случае речь идет именно об обязательствах, а не о возможных задолженностях). 1175 статья также говорит, что наследование происходит солидарно, то есть относительно финансовых обременений все наследники имеют равные права. Ответственность зависит также от того, какую долю активов усопшего унаследовал конкретный человек.

В каком порядке предъявляются требования

Мнение, что обязательства переходят к наследникам лишь по истечении полугода с момента смерти заемщика, ошибочно. Кредит продолжает действовать, и если не уведомить кредитора о случившемся, пени и штрафы за просрочку точно так же будут начисляться. Кто-либо из фактических наследников обязан предоставить кредитору копии свидетельства о смерти, после чего банковская организация может приостановить начисление процентов и штрафов. Если таковые уже начислены с момента смерти клиента, они должны быть аннулированы. Уже после этого кредитные обязательства переходят к тому, кто принял открытое наследство, то есть получил соответствующее свидетельство. Если таких человек несколько, задолженность разделяется между ними в зависимости от того, какова стоимость полученной ими доли наследства. Банки не учитывают возраст наследников и их информированность о наличии финансовых обязательств.

Если таковые уже начислены с момента смерти клиента, они должны быть аннулированы. Уже после этого кредитные обязательства переходят к тому, кто принял открытое наследство, то есть получил соответствующее свидетельство. Если таких человек несколько, задолженность разделяется между ними в зависимости от того, какова стоимость полученной ими доли наследства. Банки не учитывают возраст наследников и их информированность о наличии финансовых обязательств.

Кто платит кредит после смерти заемщика

Вариант, при котором необходимость погашать задолженность переходит к наследникам, не единственный. Существует еще несколько ситуаций, при которых выплачивать кредит понадобится сторонним людям.

Созаемщик. При крупных покупках (автомобиль, квартира) доходов одного человека не всегда достаточно для получения кредита, так что обязательства берутся совместно. Права на залоговое имущество в таком случае также получают несколько человек, и если один из них умирает, обязательства и имущество переходят к оставшимся.

Поручитель. В некоторых случаях кредитные обязательства предоставляются клиенту при участии поручителя — человека, который при непредвиденных обстоятельствах готов взять на себя ответственность за кредит. Если заемщик умер, его задолженности, включая штрафы и пени за просрочку, переходят к поручителю в пределах сроков исковой давности и размера наследственного имущества. Тот вправе претендовать на часть наследства в счет погашения задолженностей, если наследники отказались от имущества. Если же они вступили в право наследования, он может взыскать с них компенсацию за расходы, обратившись в суд, но только после выплаты всех средств.

Страховая компания. Банковские организации предпочитают стимулировать клиентов на приобретение страховки вместе с подписанием кредитного договора. Это необязательное условие согласно законодательству РФ, однако если человек согласится дополнительно купить страховку, в случае его смерти остаток задолженности будет выплачивать не наследник, а страховая компания. К сожалению, страховым случаем считается не всякая ситуация. Компания может отказать в выплате, если клиент погиб в результате занятий экстремальным спортом или участий в боевых действиях, скрыл хроническое заболевание при подписании договора. В таком случае выплаты также ложатся на плечи наследников.

К сожалению, страховым случаем считается не всякая ситуация. Компания может отказать в выплате, если клиент погиб в результате занятий экстремальным спортом или участий в боевых действиях, скрыл хроническое заболевание при подписании договора. В таком случае выплаты также ложатся на плечи наследников.

Что делать, если в наследство получен кредит

В первую очередь постараться успокоиться. Даже если о кредите Вы не знали и не были готовы к подобному повороту событий, наследование задолженности не приговор. Возможно, Вам не придется выплачивать обязательства: если Вы того не желаете, Вы вправе отказаться от наследства. Если же имущество Вам важно и от наследования отказываться Вы не собираетесь, свяжитесь с кредитором. Уточните возможность реструктуризации и изменения условий выплат, сошлитесь на обстоятельства. По тому же принципу следует действовать, если кредитором заемщика являлась не банковская организация, а коллекторское агентство.

Что делать в сложных случаях

Ситуация, когда умерший человек был обременен простым потребительским кредитом, наиболее распространенная. Существуют также нестандартные случаи, с которыми возникает больше вопросов.

Сумма задолженности превышает стоимость наследства. Если вышло так, что сумма средств, которые можно выручить за продажу наследуемых активов, не может покрыть финансовых обязательств умершего, вступают отдельные правила, прописанные в статье 1175 ГК. Согласно им наследник отвечает по задолженностям только в объеме получаемого наследства. Заплатить больше, чем получил, он не должен. Нередко в таких ситуациях от имущества проще отказаться, так как оно в любом случае будет взыскано в качестве компенсации по задолженности — только при наследовании Вам самостоятельно придется этим руководить.

Обязательства по ипотечному кредиту. Квартира, купленная в счет ипотеки, в отойдет наследникам, если соблюдаются все обязательства и ничего иного не указано в договоре. Финансовые же обязательства должны будут выплачивать либо они же, либо поручитель, если присутствовал при заключении договора.

Квартира, купленная в счет ипотеки, в отойдет наследникам, если соблюдаются все обязательства и ничего иного не указано в договоре. Финансовые же обязательства должны будут выплачивать либо они же, либо поручитель, если присутствовал при заключении договора.

Задолженности по алиментам. Само по себе обязательство платить алименты относится к личности гражданина и не наследуется, но, если у человека имелись по ним задолженности, они после смерти также переходят к наследнику.

Что происходит, если наследовать некому

При отсутствии наследников или в случае если все, кто мог ими быть, отказались от имущества, задолженность погашается за счет активов усопшего, которые отходят государству.

Если у Вас остались дополнительные вопросы, обратитесь на горячую линию ЭОС, мы обязательно постараемся помочь Вам и ответить на все вопросы.

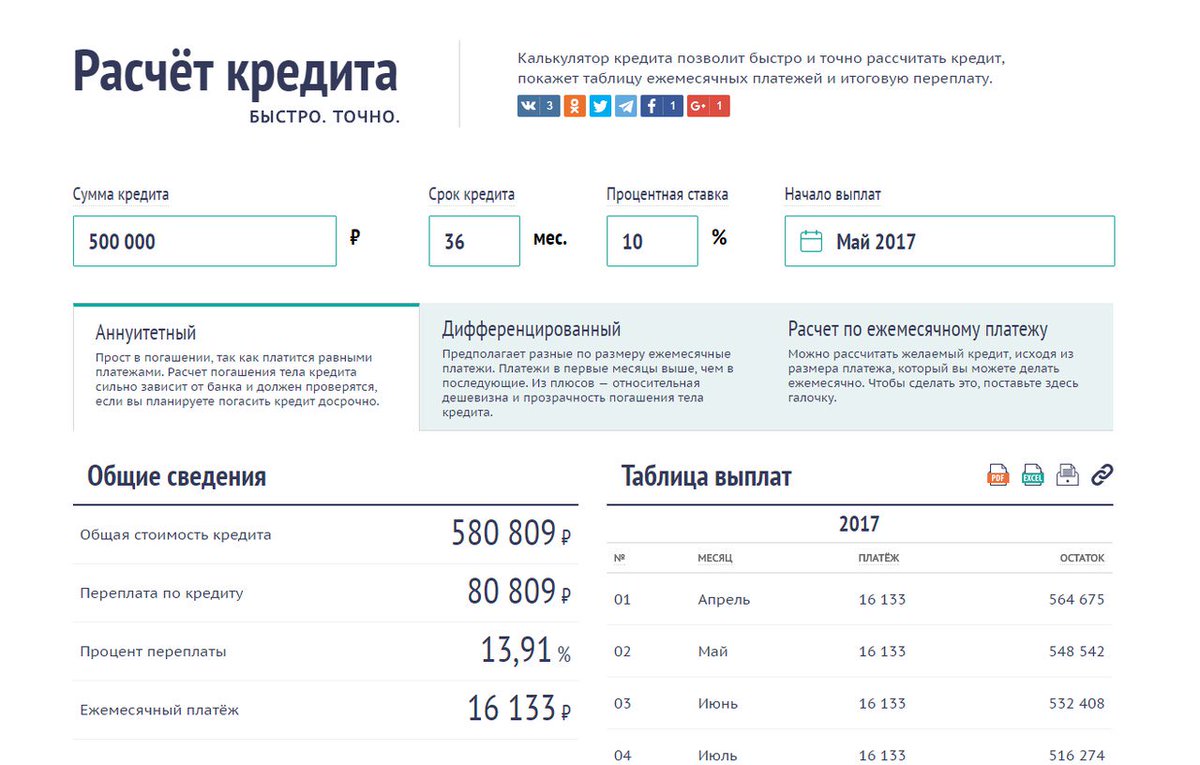

проверенные формулы — PaySpace Magazine

Перед тем, как взять кредит, убедитесь, что знаете, как будут начисляться проценты

Как рассчитать платежи по кредиту? Фото: www. elfinancierocr.com

elfinancierocr.com

Порой кредит – необходимая мера, без которой поправить финансовое состояние не представляется возможным. Задача потребителя — правильно оценить свои возможности и не усугубить ситуацию. Известно, что ежемесячная сумма выплат по займу не должна превышать 40% дохода. Как рассчитать платежи по кредиту на каждый месяц и проверить свои шансы успешно вернуть долг – читайте в обзоре PaySpace Magazine. Больше о кредитах в Украине читайте в нашем спецпроекте.

Виды выплат

Для начала нужно определиться, как вы хотите выплачивать кредит — равными долями на протяжении всего срока, или постепенно уменьшая сумму. От этого будет будет зависеть, сколько денег придется отдавать ежемесячно и какой, в конечном счете, будет переплата.

Аннуитетный платеж – выплата кредита равными долями вне зависимости от того, сколько времени прошло с момента выдачи займа. В этой модели проценты по кредиту рассчитываются сразу и выплачиваются вместе с телом займа на протяжении всего срока кредитования. При этом, первые месяцы заемщик выплачивает преимущественно проценты по кредиту. А погашение тела займа приходится на вторую половину срока кредитования.

При этом, первые месяцы заемщик выплачивает преимущественно проценты по кредиту. А погашение тела займа приходится на вторую половину срока кредитования.

По этой схеме размер первой выплаты равен последней. По сравнению с диффференцированной моделью, первый взнос будет немного меньше. Поэтому если вы ограничены в средствах, готовьтесь выбрать аннуитетную модель.

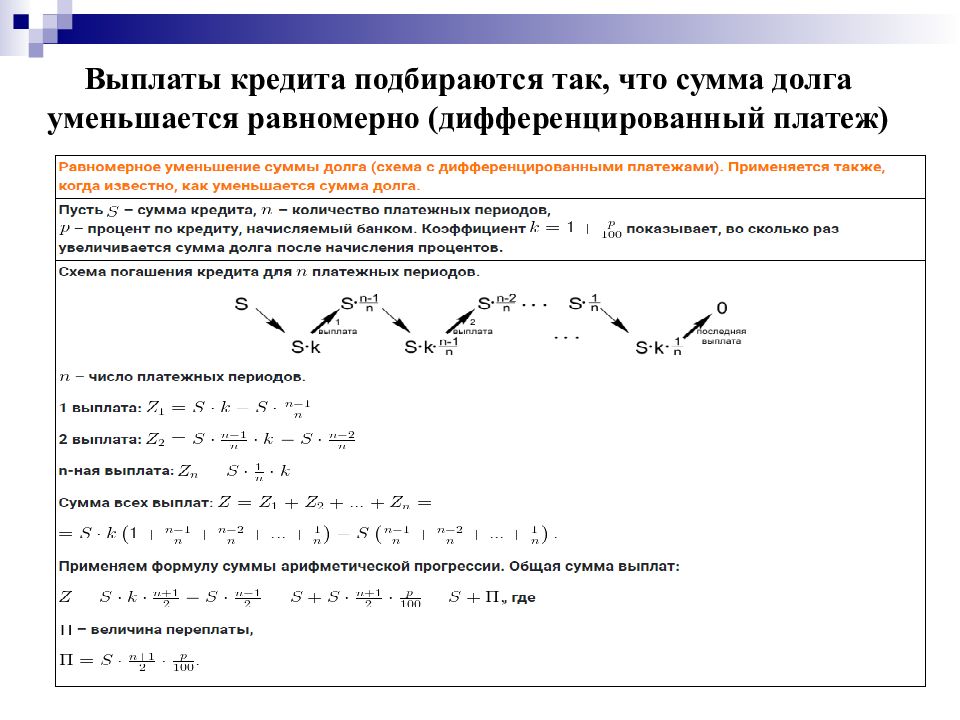

Дифференцированный платеж – выплата займа неравными частями за счет ежемесячного пересчета процентов исходя из остатка по телу кредиту. Дифференцированный платеж еще называют классическим или коммерческим займом. В этой модели выплат ежемесячная компенсация банку в первые месяцы будет выше, чем в аннуитетной модели. Но постепенно сумма будет сокращаться благодаря ежемесячному пересчету процентов. По мере погашения тела кредита процентные выплаты будут сокращаться.

Как быстро рассчитать выплаты по кредиту?

В зависимости от того, какой тип выплат вы выбрали, формула расчетов будет меняться. Самый наглядный способ посмотреть, чем отличаются аннуитетные и дифференцированные выплаты – воспользоваться калькулятором. Например, введя сумму, срок и процентную ставку кредита, можно узнать приблизительный объем ежемесячных выплат по разным моделям.

Самый наглядный способ посмотреть, чем отличаются аннуитетные и дифференцированные выплаты – воспользоваться калькулятором. Например, введя сумму, срок и процентную ставку кредита, можно узнать приблизительный объем ежемесячных выплат по разным моделям.

Калькулятор

Как рассчитать платежи по кредиту с помощью формулы

Ошибочно считать, что проценты по кредиту нужно просто прибавить к телу займа и разделить на 12 месяцев. На самом деле формула расчетов гораздо сложнее.

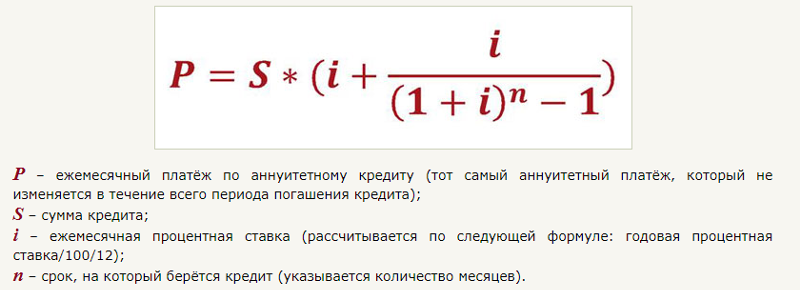

Формула аннуитетного платежа

где

А — размер ежемесячного платёжа по аннуитетной схеме

К — коэффициент

S — сумма кредита

Чтобы рассчтать коэфициент аннуитетного платежа, нужно пользоваться такой формулой:

i — процентная ставка по кредиту за месяц (годовая ставка в формате дроби/12),

n — количество месяцев, на которые разделен кредит

Формула дифференцированного платежа

D – размер ежемесячного платежа по дифференцированной схеме

b – основной ежемесячный платеж по телу кредита

p – начисленные на остаток проценты

Чтобы воспользоваться этой формулой, нужно вычислить показатели b и p:

b = S/N (расчет суммы ежемесячных выплат по телу кредита)

S – размер кредита

N – количество месяцев, на которые взят кредит

p = (S – (b*n))*P/12 (расчет процентов для каждого месяца с учетом погашения тела кредита)

S – размер кредита

b – ежемесячный платёж по телу кредита

n – количество прошедших месяцев

P – годовая процентная ставка по кредитy (переведенная в дробь, например, 0,32 при ставке 32%)

Погашая кредит, нужно помнить, что все расчеты ежемесячных платежей являются предварительными. И нужны для того, чтобы узнать ориентировочную стоимость кредита. А точную сумму вы узнаете, только внеся последний платеж. Ведь вы можете погасить займ быстрее, тогда и переплата по процентам будет ниже.

ВАМ ПОНРАВИТСЯ — Как и где взять кредит в Украине: ТОП-7 способов

Рассрочка платежа: как это работает и кому ее дают. Условия и требования.

Что значит в рассрочку

Данная услуга предлагается при оплате товаров в магазине и напоминает кредит: покупка оплачивается за счет банковских средств, а их возврат производится не единым платежом, а равными частями. Главное отличие рассрочки от кредита в том, что клиент в итоге выплачивает сумму, равную точной стоимости товара. То есть не начисляется никаких процентов.

Существует два способа покупки товаров в рассрочку:

- услуга оформляется в магазине: покупатель подает заявку, ждет решения, оплачивает первоначальный взнос, если он необходим;

-

клиент просто рассчитывается кредитной картой, а затем в течение льготного периода — до 55 дней — подключает рассрочку.

Кому дают рассрочку

Чтобы пользоваться услугой, необходимо иметь кредитную карту Platinum Банка Русский Стандарт. Рассрочка также доступна по картам с программами лояльности RS Cashback, RSB Travel и Miles & More.

Клиент получает возможность совершать покупки в любых магазинах и рассчитываться картой. При этом подключается оплата в рассрочку без процентов.

Оформить картуКак работает рассрочка

- Оплатите покупку кредитной картой Platinum Банка Русский Стандарт в любом магазине или интернет-магазине.

- Зайдите в мобильный банк или интернет-банк и переведите покупку в рассрочку. Это также можно сделать через колл-центр.

- Платите ежемесячно. Сумма покупки делится на равные части, которые прибавляются к другим обязательным платежам (при их наличии).

Условия рассрочки в Банке Русский Стандарт

Покупки в любых магазинах

Оплата в рассрочку доступна не только в магазинах и онлайн-магазинах партнерской сети Банка Русский Стандарт, но и в других точках розничной торговли.

Срок до 12 месяцев

Рассрочка подключается на срок до 12 месяцев. Конкретные сроки, наличие или отсутствие комиссии зависят от магазина.

Бесплатное подключение

При оформлении рассрочки на срок до 3 месяцев услуга подключается бесплатно. В магазинах-партнерах действуют специальные предложения с бесплатным подключением рассрочки на срок до 12 месяцев. За подключение рассрочки сроком более 3 месяцев в остальных магазинах взимается комиссия.

Оформить картуРассрочка в магазинах-партнерах

Банк Русский Стандарт имеет огромную партнерскую сеть, и каждый магазин предлагает свои условия рассрочки. Максимальный срок составляет до 12 месяцев. Количество товаров и максимальная сумма покупки ограничены лишь кредитным лимитом по карте.

В некоторых магазинах-партнерах установлена минимальная сумма покупки в рассрочку. Например, для службы доставки цветов GrandFlora она составляет 1000 ₽, для мебельной компании «Орсо Бруно» — 40 000 ₽. Подробные условия можно посмотреть в списке партнеров.

Подробные условия можно посмотреть в списке партнеров.

По правилам магазина-партнера рассрочка подключается бесплатно. Если необходимо увеличить срок, Банк Русский Стандарт предлагает следующие условия:

- на 3 месяца — комиссия 299 ₽;

- на 6 месяцев — комиссия 999 ₽;

- на 9 месяцев — комиссия 1499 ₽;

- на 12 месяцев — комиссия 1999 ₽.

Комиссия оплачивается единовременно в составе первого платежа по рассрочке.

Оформить картуРассрочка в любых магазинах

Банк Русский Стандарт предоставляет возможность подключения рассрочки к покупкам в любых магазинах — бесплатно на срок до 3 месяцев.

За подключение рассрочки на более длительный срок списывается дополнительная комиссия:

- на 6 месяцев — 699 ₽;

- на 9 месяцев — 1499 ₽;

-

на 12 месяцев — 1999 ₽.

Комиссия включается в сумму первого платежа по рассрочке.

Оформить картуКак платить рассрочку — пример покупки

Приведем примеры выплаты в зависимости от условий рассрочки. Допустим, держатель карты Platinum покупает диван стоимость 46 000 ₽. Для него возможно несколько вариантов в зависимости от выбранного магазина и срока рассрочки. Рассмотрим три из них.

Рассрочка на 3 месяца в любом магазине

В этом случае необходимо внести три платежа по 15 333 ₽.

Рассрочка на 9 месяцев в магазине-партнере

Если магазин-партнер предлагает рассрочку на 9 месяцев, клиенту нужно внести 9 равных платежей, которые составят 5 111 ₽ каждый.

Рассрочка на 12 месяцев в магазине, не входящем в партнерскую сеть

График платежей будет выглядеть так:

- 1-й месяц — 5832 ₽с учетом комиссии за подключение услуги;

-

со 2 по 12 месяц — 3833 ₽.

Преимущества рассрочки по карте Банка Русский Стандарт

До 300 000 ₽ на покупки

Максимально допустимый кредитный лимит по карте Platinum составляет 300 000 ₽. Эти средства можно тратить на покупки, в том числе и в рассрочку.

Возобновляемый кредитный лимит

По карте Platinum отсутствуют ограничения по количеству использований средств. После погашения задолженности (полностью или частично), снова можно совершать покупки.

Быстрое оформление рассрочки

Чтобы купить товар в рассрочку, не придется тратить время на заявку и подписание документов. Достаточно рассчитаться кредитной картой Банка Русский Стандарт, а потом подключить рассрочку дистанционно.

Карта Platinum

Оформление онлайн

Банк Русский Стандарт разместил удобную анкету, которую можно заполнить прямо на сайте и подать заявку онлайн. Мы также предусмотрели возможность подачи заявки по телефону и в офисе банка.

Мы также предусмотрели возможность подачи заявки по телефону и в офисе банка.

По паспорту

Чтобы получить кредитную карту Platinum, покупать в рассрочку и не платить проценты, нужно предъявить только паспорт и СНИЛС.

Рассрочка

Подключение рассрочки на любые покупки в любых магазинах.

Курьерская доставка

Мы предлагаем бесплатную доставку курьером. У заемщика есть возможность получить карту в любом месте и в удобное время или прийти в ближайший офис банка.

Льготный период

Оплачивайте покупки картой Platinum и не платите проценты в течение 55 дней. Если клиент успевает погасить задолженность за 55 дней, льготный период начинается заново после следующей покупки. В противном случае начисляются проценты на остаток задолженности. Ставка по карте составляет от 21,9% годовых. Если покупка оформлена в рассрочку, она не учитывается при реализации льготного периода.

Обслуживание 50 ₽ в месяц

Плата за обслуживание карты Platinum списывается ежегодно и составляет 590 ₽.

3 шага к покупке в рассрочку

Заявка на карту

Заполните анкету на сайте, по телефону или в ближайшем офисе Банка Русский Стандарт.

Получение карты

Узнайте о решении и получите карту у курьера или в ближайшем офисе банка.

Покупка

Оплатите покупку картой и переведите ее в рассрочку.

Важная информация для получения карты Platinum

Требования к заемщику

- Российское гражданство.

- Постоянная регистрация в регионе присутствия Банка Русский Стандарт.

- Возраст от 21 до 65 лет.

Документы

Чтобы получить карту, необходимо предъявить только один документ — российский паспорт и СНИЛС или другой документ на выбор: загранпаспорт, водительское или пенсионное удостоверение.

Часто задаваемые вопросы | Кредит Европа Банк

Уважаемый Клиент!

В соответствии с п.1 ст.6 Федерального закона №106-ФЗ Заемщик может обратиться в Банк с требованием о предоставлении льготного периода по кредиту в любой момент в течение времени действия договора, но не позднее 30 сентября 2020 года.

В связи с этим с 01 октября Банк прекратил принимать требования о предоставлении льготного периода.

Если Вы столкнулись со сложностями по оплате ежемесячных платежей в погашение кредитных обязательств, то Банк предлагает Вам воспользоваться реструктуризацией задолженности. Вы можете обратиться в Банк по телефонам, указанным ниже, и Вам будет предложено оптимальное решение, подходящее именно Вам.

Контактная информация:

Если у Вас НЕТ просрочки по кредитным обязательствам: 8 800 700 7757

Если у Вас ЕСТЬ просрочка по кредитным обязательствам: 8 800 700 7765

Более подробная информация — в разделе нашего сайта «Реструктуризация».

Если Вы физическое лицо и у Вас ипотечный кредит, пожалуйста, направляйте обращения на электронный адрес [email protected], указав Ваши фамилию, имя, отчество полностью, номер и дату Кредитного договора (Договора займа), а также контактный телефон для связи, мы свяжемся с Вами, обсудим ситуацию и предложим варианты решения.

Если Вы обращались в Банк за льготным периодом, обратите внимание, это важно!

Банк не подтверждает предоставление льготного периода в случаях:

- если в течение предусмотренных законом 90 дней с момента начала льготного периода заемщик не предоставил документы в Банк;

- предоставленные заемщиком документы не соответствуют требованиям предоставления льготного периода;

Последствия, в случае если Банк не подтвердит предоставление льготного периода:

Банк отменяет льготные платежи, неоплаченные суммы по графику погашения кредита выставляются на просрочку и на них начисляются пени, штрафы и проценты за пользование кредитом.

Клиент может обратиться в Банк за предоставлением льготного периода один раз по каждому из договоров.

Список документов, которые могут быть приняты Банком в подтверждение снижения дохода:

1. Справка о доходах физического лица и удержанных суммах налога по форме, утвержденной федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за текущий год и за 2019 год.

2. Выписка из регистра получателей государственных услуг в сфере занятости населения — физических лиц о регистрации гражданина в качестве безработного в соответствии с пунктом 1 статьи 3 Закона РФ от 19 апреля 1991 года № 1032-I «О занятости населения в Российской Федерации».

3. Листок нетрудоспособности, выданный в соответствии с законодательством РФ об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством, на срок не менее одного месяца.

4. Иные документы, свидетельствующие о снижении дохода, в размере установленном для целей предоставления льготного периода.

Когда кредит после развода выплачивает один из супругов, а не оба

В Министерстве юстиции рассказали, как распределяются долговые обязательства между бывшими супругами.

При каких условиях долги по кредитному договору одного из супругов во время развода подлежат разделу между уже бывшими супругами?

Есть несколько фундаментальных признаков, которые определяют и обязательно учитываются во время рассмотрения такого вопроса.

Во-первых, кредитный договор должен быть заключен во время брака. Если кредитный договор заключен до брака, тогда это кредитное обязательство остается только за тем из супругов, кто его заключил, даже, если муж или жена брали кредит на приобретение жилища, где впоследствии проживали вместе.

Дальше выясняем, заключен ли договор в интересах семьи, а не в собственных, не связанных с семьей, интересах одного из супругов. Ключевым критерием в данном случае являются интересы семьи. В случае, если, скажем, муж, заключив соответствующий договор, получает кредит на лечение ребенка, тогда у жены возникает обязательство относительно возврата этих средств вместе с мужем. Или же жена заключила договор ипотеки для покупки жилья, которое используется в качестве места жительства супругов, и это имущество при разводе будет подлежать разделу. Частью четвертой статьи 65 Семейного кодекса Украины предусмотрено, что договор, заключенный одним из супругов в интересах семьи, создает обязанности для второго из супругов, если имущество, полученное по договору, использовано в интересах семьи. Пленум Верховного Суда Украины в постановлении от 27 декабря 2007 года № 11 «О практике применения судами законодательства при рассмотрении дел о праве на брак, расторжении брака, признания его недействительным и разделе совместного имущества супругов» выразил правовую позицию, которая заключается в том, что при разделе имущества учитываются также долги супругов и правоотношения по обязательствам, которые возникли в интересах семьи.

Однако, если денежные средства получены мужем или женой для собственных потребностей, тогда такое долговое обязательство разделу не подлежит. Например, известен факт, когда один из супругов брал кредит на покупку автомобиля для себя и продолжал им пользоваться после развода. Тогда на том из супругов и остается обязанность уплатить средства по такому кредиту.

И последний признак: использован ли полученный кредит в интересах семьи, а не в собственных, не связанных с семьей, интересах одного из супругов. Бывают случаи, когда кредит взят женой для строительства жилого дома, но он был использован в качестве капиталовложения для развития ее собственного предприятия, которое она создала еще до замужества. После развода ей осталось предприятие, и, конечно, долги по данному кредитному договору. Так, кредит взятый на строительство дома не был использован по назначению в интересах семьи.

Каким образом можно себя защитить от проблем с распределением долгов в будущем?

По общему согласию супружеская пара может подписать брачный договор, в котором стоит детально указать условия, которые регулируют имущественные отношения между ними. Среди других пунктов необходимо прописать порядок пользования денежными средствами и определить, кому из супругов и в каком размере может перейти долг по кредиту, ипотеке и тому подобное. Кроме того, может быть также указана детализация вида кредитных обязательств. Скажем, если договор кредита был заключен с целью оплаты услуг по учебе одного из супругов, тогда обязательство относительно возврата денежных средств ложится на того, кто обучался.

Среди других пунктов необходимо прописать порядок пользования денежными средствами и определить, кому из супругов и в каком размере может перейти долг по кредиту, ипотеке и тому подобное. Кроме того, может быть также указана детализация вида кредитных обязательств. Скажем, если договор кредита был заключен с целью оплаты услуг по учебе одного из супругов, тогда обязательство относительно возврата денежных средств ложится на того, кто обучался.

Быстро готовьте собственную позицию, чтобы выиграть в суде, и будьте в курсе всех законодательных новаций вместе с LIGA360:АДВОКАТ. Получите доступ к полной базе НПА и откомментированных кодексов. Удобный поиск и анализ базы из 85 млн судебных решений. Возможность в один клик выбирать решение с правовыми позициями ВС и получить подобные решения по делу. Доступное расписание судебных заседаний, мониторинг дел и заседаний по десяткам параметров. Закажите тестовый доступ.

Как вернуть уплаченные проценты при досрочном погашении кредита

Экономический обозреватель M24. ru Константин Цыганков объясняет всем, у кого есть большие кредиты и кто собирается их досрочно погасить, что надо идти в суд, не смотря на изменение в законодательстве шанс вернуть деньги, уплаченные в качестве процентов за то время, когда кредит еще должен был быть по документам, но фактически уже погашен.

ru Константин Цыганков объясняет всем, у кого есть большие кредиты и кто собирается их досрочно погасить, что надо идти в суд, не смотря на изменение в законодательстве шанс вернуть деньги, уплаченные в качестве процентов за то время, когда кредит еще должен был быть по документам, но фактически уже погашен.

То, что у большей части населения есть кредиты, давно не секрет. У каждого пятого взрослого гражданина страны по два, а то и больше кредитов. Это и различные кредитные карты, просто потребительские кредиты на покупку бытовой техники, денежные займы и, конечно же, ипотека. При этом большая часть этих кредитов – долгосрочные займы: от 3-5 лет, и, согласно последним исследованиям, россияне не особо жалуют досрочное погашение (или не имеют для этого возможностей).

А ведь самое интересное, что у людей, которые взяли кредит до 2011 года и закрыли его досрочно, была возможность вернуть часть уплаченных процентов! И речь идет не о налоговом вычете, а … о судебном решении!

Все дело в небольшом «провале» отечественного законодательства, а именно прошлой редакции 809-й статьи Гражданского Кодекса. Объясню на примере, как это работало: например, человек берет кредит в банке на 3 года с аннуитетным порядком возврата долга. (Для тех, кто в танке/бункере — аннуитетный платеж, когда долг выплачивается равными частями в течение всего срока пользования кредитом. Про этом в начале срока фактически уплачиваются проценты, в то время как платежи по основному долгу в первое время составляют минимальную часть от суммы выплаты).

Объясню на примере, как это работало: например, человек берет кредит в банке на 3 года с аннуитетным порядком возврата долга. (Для тех, кто в танке/бункере — аннуитетный платеж, когда долг выплачивается равными частями в течение всего срока пользования кредитом. Про этом в начале срока фактически уплачиваются проценты, в то время как платежи по основному долгу в первое время составляют минимальную часть от суммы выплаты).

Допустим, через 7 месяцев гражданин получает премию на работе и вместо того, чтобы эти деньги пропить/прогулять/купить машину в кредит, гасит досрочно имеющийся кредит. А теперь смотрите, процентная ставка, по сути, это наша плата банку за пользование его услугой по предоставлению денег. Мы согласились 3 года пользоваться деньгами банка под определенный процент. По факту, мы пользовались услугой всего 7 месяцев.

Однако, при аннуитетном платеже, в первые месяцы мы платим проценты, охватывающие весь период (т.е. 3 года), и получается, что при досрочном погашении кредита, как в нашем случае, проценты, которые мы уплатили банку вперед, по сути, являются необоснованным обогащением банка, ведь, мы же не пользовались кредитом весь срок. Именно с этой мотивацией гражданин идет в банк с требованием вернуть ему проценты, которые он переплатил. Разумеется, банк гражданину отказывает, и остается только одно – идти в суд.

Именно с этой мотивацией гражданин идет в банк с требованием вернуть ему проценты, которые он переплатил. Разумеется, банк гражданину отказывает, и остается только одно – идти в суд.

Суд исковое требование удовлетворяет. Именно на том основании, что согласно 809 статье ГК РФ проценты – это плата за пользование займом. Получается, что проценты банку надо платить только за период пользования кредитом – от получения, до погашения. При аннуитетных платежах проценты начисляются на остаток задолженности, однако при досрочном погашении заемщик имеет право потребовать часть процентов обратно.

Если вы перейдете по ссылке, то найдете там информационное письмо Высшего Арбитражного суда Российской Федерации (далее ВАС РФ). Оно представляет собой обзор судебной практики – своего рода пособие для российских судов, как следует себя вести в том или ином случае.

Если вы обратите внимание на пункт 5, то там найдете интересующую нас историю: «Суд удовлетворил требование заемщика о возврате ему части процентов, уплаченных в соответствии с кредитным договором, так как они были уплачены за период, в течение которого пользование денежными средствами уже прекратилось». И таких случаев в истории российских судов было несколько, большей частью основанных как раз на судебной практике и письме ВАС.

И таких случаев в истории российских судов было несколько, большей частью основанных как раз на судебной практике и письме ВАС.

Ссылки по теме

Казалось бы, вот оно счастье, мир, жвачка! Но 19 октября 2011 года был принят Федеральный Закон № 284 ФЗ «О внесении изменений в статьи 809 и 810 части второй Гражданского кодекса Российской Федерации». И самым важным стало внесение в статью 809 следующего пункта:

«В случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 настоящего Кодекса, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части».

Есть у меня странное чувство, что юристы банков регулярно читают письма ВАС и изучают судебную практику в России. Ведь письмо было в сентябре, а закон вступил в силу уже в октябре. Этот пункт «как бы намекает», что теперь даже, если вы закрыли кредит досрочно – деньги по процентам никто вам не вернет, ведь банки получают их (после внеснения поправки) абсолютно законно.

Правда в России есть такое понятие как судебная практика, когда суд может принимать решение по конкретному делу, опираясь на решение другой инстанции по аналогичному процессу. Самое интересное, что в 2012 и 2013 году было несколько дел, когда суд принимал решение в пользу истца (гражданина) и вынуждал банк отдать несправедливо полученные проценты. Но судебная практика – штука очень тонкая, потому что российский суд может принять ее во внимание…, а может и не принять. К сожалению, шансы на позитивный исход – невелики. Наверное, поэтому я, после долго изучения законодательства и консультаций с юристами и адвокатом принял решение не подавать иск своему банку. Тем не менее, шанс есть и вполне может быть, что вам повезет больше…

Узнайте, как работают ссуды, прежде чем брать в долг

Многие люди используют заемные средства для финансирования покупок, которые они в противном случае не могли бы себе позволить, например, дома или автомобиля. Хотя ссуды могут быть отличным финансовым инструментом при правильном использовании, они также могут быть серьезными противниками. Чтобы не брать слишком большие долги, вы должны понимать, как работают ссуды и как зарабатываются деньги для кредиторов, прежде чем начинать занимать деньги у активных кредиторов.

Чтобы не брать слишком большие долги, вы должны понимать, как работают ссуды и как зарабатываются деньги для кредиторов, прежде чем начинать занимать деньги у активных кредиторов.

Ссуды — это большой бизнес в финансовом мире.Они используются, чтобы зарабатывать деньги для кредиторов — помня об этом, ни один кредитор не захочет давать кому-то деньги без обещания чего-то взамен. Помните об этом, исследуя ссуды для себя или компании — способ структурирования ссуд может сбивать с толку и вызывать большие суммы долга.

Прежде чем брать деньги в долг, важно знать, как работают ссуды. Лучше их понимая, вы можете сэкономить деньги и принимать более обоснованные решения в отношении долга — в том числе, когда не нужно приобретать больше или как использовать его в своих интересах.

Ключевые элементы займа

Перед тем, как брать ссуду, целесообразно ознакомиться с некоторыми ключевыми условиями, связанными со всеми типами ссуд. Это основные условия, процентная ставка и срок.

Принципал

Это первоначальная сумма денег, которую вы берете в долг у кредитора и соглашаетесь выплатить.

Срок

Это время, на которое длится ссуда. Вы должны вернуть деньги в указанные сроки.У разных типов ссуд разные условия.Кредитные карты считаются возобновляемыми ссудами, что означает, что вы можете брать и погашать столько раз, сколько захотите, не обращаясь за новой ссудой.

Процентная ставка

Это сумма, которую кредитор взимает с вас за заем. Обычно это процент от суммы ссуды, и он основан на ставке, которую Федеральная резервная система взимает с банков за заимствование денег на ночь друг у друга. Это называется ставкой по федеральным фондам, и это ставка, на которой банки основывают свои собственные. процентные ставки выкл.Взаимодействие с другими людьми

Некоторые ставки основаны на ставке по федеральным фондам, например, основная ставка, которая представляет собой более низкую ставку, предназначенную для наиболее кредитоспособных заемщиков, таких как корпорации. Затем средние и высокие ставки предоставляются тем, кто подвергается большему риску для кредитора, например малым предприятиям и потребителям с различными кредитными рейтингами.

Затем средние и высокие ставки предоставляются тем, кто подвергается большему риску для кредитора, например малым предприятиям и потребителям с различными кредитными рейтингами.

Затраты, связанные с займами

Понимание любых затрат, связанных с ссудой, может помочь вам понять, какую из них выбрать. Стоимость не всегда объявляется заранее при подписании ссуды и обычно выражается в финансовой и юридической терминологии, которая может сбивать с толку.

Процентные расходы

Когда вы занимаетесь, вы должны вернуть взятую сумму плюс проценты, которые обычно распределяются в течение срока кредита. Вы можете получить ссуду на ту же основную сумму от разных кредиторов, но если один или оба процента ставка или срок варьируются, тогда вы будете платить другую сумму процентов.

Затраты для заемщика могут быть очень обманчивыми, если принять во внимание ставки. Годовая процентная ставка (APR) ссуды является наиболее популярной среди кредиторов, поскольку она не учитывает сложные проценты, выплачиваемые за несколько периодов. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Лучше искать ссуды с низкими процентными ставками и без комиссии или с минимальной комиссией.

Например, если вам обещана годовая процентная ставка в размере 6% по четырехлетнему автокредиту на сумму 13000 долларов без выплаты денег и других сборов, которые составляют ежемесячно, вы должны заплатить в общей сложности 1 654,66 долларов в виде процентов. Ваши ежемесячные платежи могут быть выше при четырехлетнем кредите, но пятилетний автокредит обойдется вам в 2079,59 долларов в виде процентов.

Простой способ рассчитать проценты по кредиту — это умножить основную сумму на процентную ставку и периоды в год по ссуде.Однако не все ссуды разработаны таким образом, и вам может потребоваться использовать калькулятор для погашения ссуды или годовых процентных ставок, чтобы определить, сколько вы в конечном итоге заплатите в течение срока ссуды.

Амортизация — это термин, используемый для определения того, как деньги применяются к основной сумме кредита и процентному остатку. Вы платите фиксированную сумму каждый период, но она по-разному распределяется между основной суммой и процентами для каждого платежа в зависимости от условий кредита. С каждым платежом ваши процентные расходы на платеж со временем снижаются.Взаимодействие с другими людьми

Вы платите фиксированную сумму каждый период, но она по-разному распределяется между основной суммой и процентами для каждого платежа в зависимости от условий кредита. С каждым платежом ваши процентные расходы на платеж со временем снижаются.Взаимодействие с другими людьми

Таблица амортизации показывает пример того, как ежемесячный платеж применяется к основной сумме и процентам.

| График погашения | |||||

|---|---|---|---|---|---|

| Дата платежа | Платеж | Принципал | Проценты | Итого проценты | Весы |

| Июнь 20XX | $ 251,33 | $ 186,33 | 65,00 долларов США | 65 долларов.00 | $ 12 813,67 |

| июл 20XX | $ 251,33 | $ 187,26 | $ 64,07 | 129,07 долл. США США |

$ 12 626,42 |

| Август 20XX | $ 251,33 | $ 188.19 | $ 63,13 | $ 192.20 | $ 12 438,22 |

Комиссии

Иногда вам также приходится платить комиссию по кредитам. Типы комиссий, которые вам, возможно, придется заплатить, могут различаться в зависимости от кредитора.Вот несколько распространенных типов сборов:

- Комиссия за подачу заявления : Платит за процесс утверждения ссуды

- Комиссия за обработку заявления : Подобно сбору за подачу заявления, он покрывает расходы, связанные с администрированием ссуды.

- Комиссия за оформление : Стоимость обеспечения ссуды (чаще всего для ипотеки)

- Годовая плата : Ежегодная фиксированная плата, которую вы должны платить кредитору (чаще всего для кредитных карт).

- Комиссия за просрочку : Сколько кредитор взимает с вас за просрочку платежа

- Комиссия за досрочное погашение : Стоимость досрочного погашения кредита (чаще всего используется для жилищного и автокредитования).

Кредиторы полагаются на ссуды для получения процентного дохода. Когда вы выплачиваете ссуду досрочно, они теряют сумму дохода в течение тех лет, в течение которых вы не будете платить — комиссия за досрочное погашение предназначена для компенсации им неполучения всего процентного дохода, который они имели бы, если бы вы не заплатили выкл.

Не все ссуды сопровождаются этими комиссиями, но вы должны следить за ними и спрашивать о них при рассмотрении вопроса о ссуде.

Остерегайтесь мошенничества с ссудой с предоплатой.Законные кредиторы никогда не будут требовать от вас уплаты комиссии, чтобы «гарантировать» ваш ссуду, если у вас плохая кредитная история, нет кредита или вы подали заявление о банкротстве.

Соответствует требованиям для получения ссуды

Чтобы получить ссуду, вам нужно будет соответствовать требованиям. Кредиторы выдают ссуды только тогда, когда уверены, что они будут погашены. Кредиторы используют несколько факторов, чтобы определить, имеете ли вы право на получение ссуды.

Ваш кредит является ключевым фактором, помогающим вам получить квалификацию, поскольку он показывает, как вы использовали кредиты в прошлом.Если у вас более высокий кредитный рейтинг, у вас больше шансов получить ссуду под разумную процентную ставку.

Скорее всего, вам также нужно будет доказать, что у вас достаточно дохода, чтобы погасить ссуду. Кредиторы часто будут смотреть на соотношение вашего долга к доходу — сумму денег, которые вы взяли в долг, по сравнению с суммой, которую вы зарабатываете.

Если у вас нет хорошей кредитной истории или если вы занимаетесь большой суммой денег, вам, возможно, также придется обеспечить ссуду залогом, также известным как обеспеченная ссуда.Это позволяет кредитору взять что-то и продать это, если вы не можете погасить ссуду. Возможно, вам даже потребуется, чтобы кто-то с хорошей кредитной историей подписал ссуду, что означает, что они берут на себя ответственность ее выплатить ты не можешь.

Ходатайство о ссуде

Если вы хотите занять деньги, вы посещаете кредитора — онлайн или лично — и подаете заявку на ссуду. Ваш банк или кредитный союз — хорошее место для начала. Вы также можете работать со специализированными кредиторами, такими как ипотечные брокеры и службы однорангового кредитования.

Ваш банк или кредитный союз — хорошее место для начала. Вы также можете работать со специализированными кредиторами, такими как ипотечные брокеры и службы однорангового кредитования.

После того, как вы предоставите информацию о себе, кредитор рассмотрит ваше заявление и решит, давать вам ссуду или нет. Если ваша заявка будет одобрена, кредитор отправит средства вам или организации, которой вы платите — например, если вы покупаете дом или машину, деньги могут быть отправлены вам или напрямую продавцу.

Вскоре после получения финансирования вы начнете погашать ссуду в согласованный повторяющийся день (обычно один раз в месяц) с заранее определенной процентной ставкой.

В некоторых случаях кредиторы ограничивают использование средств. Убедитесь, что вы знаете о любых ограничениях на использование заемных денег, чтобы у вас не возникли проблемы с законом.

условий займа: что это такое?

Срок ссуды — это период времени, который потребуется для полной выплаты ссуды, когда заемщик производит регулярные платежи. Время, необходимое для погашения долга, — это срок ссуды. Ссуды могут быть краткосрочными или долгосрочными.

Время, необходимое для погашения долга, — это срок ссуды. Ссуды могут быть краткосрочными или долгосрочными.

Но «условия ссуды» могут также относиться к особенностям ссуды, на которые вы соглашаетесь при подписании контракта.Эти функции иногда называют «положениями и условиями».

Что такое срок займа?

Этот термин легко и очевидно идентифицировать с некоторыми займами. Например, ипотека с фиксированной процентной ставкой на 30 лет имеет срок 30 лет. Автокредиты часто выдаются на пять или шесть лет, хотя доступны и другие варианты. Автокредиты часто указываются в месяцах, например, 60-месячные ссуды.

Ссуды могут длиться на любой срок, согласованный между кредитором и заемщиком.

Заем должен быть либо погашен, либо рефинансирован в течение срока его действия.

- Альтернативное определение: Условия займа также могут быть такими факторами, как процентная ставка и другие требования, предусмотренные кредитным договором

- Альтернативное имя: Условия использования

Как работает срок кредита

Ваш кредитор обычно устанавливает требуемый ежемесячный платеж, когда вы берете ссуду, например, 60-месячный автокредит. Этот платеж рассчитывается таким образом, чтобы вы постепенно выплачивали ссуду в течение срока ссуды.Ваш последний платеж в точности покроет вашу задолженность в конце пятого года. Этот процесс выплаты долга называется амортизацией.

Этот платеж рассчитывается таким образом, чтобы вы постепенно выплачивали ссуду в течение срока ссуды.Ваш последний платеж в точности покроет вашу задолженность в конце пятого года. Этот процесс выплаты долга называется амортизацией.

Срок кредита влияет на ваш ежемесячный платеж и общие процентные расходы. Долгосрочная ссуда означает, что вы будете платить меньше основной суммы каждый месяц, потому что общая сумма, которую вы заимствуете, разбита на большее количество месяцев, поэтому может возникнуть соблазн выбрать тот, который имеет самый долгий срок. Но более длительный срок также приводит к увеличению процентных платежей в течение срока действия ссуды.

Вы фактически платите больше за все, что покупаете, когда платите больше процентов. Цена покупки не меняется, но меняется сумма, которую вы тратите.

Другие виды условий займа

Условия займа также могут быть характеристиками вашего займа, которые будут описаны в вашем кредитном соглашении. Вы и ваш кредитор соглашаетесь с конкретными условиями — «условиями» вашей ссуды — когда вы занимаете деньги. Кредитор предоставляет денежную сумму, и вы возвращаете ее в соответствии с согласованным графиком.У каждого из вас есть права и обязанности в соответствии с кредитным соглашением, если что-то пойдет не так.

Вы и ваш кредитор соглашаетесь с конкретными условиями — «условиями» вашей ссуды — когда вы занимаете деньги. Кредитор предоставляет денежную сумму, и вы возвращаете ее в соответствии с согласованным графиком.У каждого из вас есть права и обязанности в соответствии с кредитным соглашением, если что-то пойдет не так.

Некоторые из наиболее распространенных условий включают процентную ставку, требования к ежемесячным платежам, связанные с ними штрафы или особые условия погашения.

Условия займа и сроки займа

Сроки ссуды также связаны со временем, но они не совпадают со сроком ссуды. Период может быть самым коротким периодом между ежемесячными выплатами или расчетом процентов, в зависимости от специфики вашего кредита.Во многих случаях это один месяц или один день. Например, у вас может быть ссуда под 12% годовых, но периодическая или ежемесячная ставка составляет 1%.

Срок срочной ссуды также может относиться ко времени, когда ваши ссуды доступны. Для студенческих ссуд периодом ссуды может быть осенний или весенний семестр.

Для студенческих ссуд периодом ссуды может быть осенний или весенний семестр.

| Срок кредита | Срок кредита |

| Срок погашения кредита | Самый короткий период между выплатами или начислением процентов |

| Договорные обязательства по ссуде, такие как процентная ставка и сроки платежа | Период времени, в течение которого предоставляется заем, например, студенческий заем на данный семестр |

Эффект от условий займа

Процентная ставка описывает, сколько процентов кредиторы взимают с остатка кредита за каждый период.Чем выше ставка, тем дороже ваш кредит. Ваша ссуда может иметь фиксированную процентную ставку, которая остается неизменной в течение срока ссуды, или переменную ставку, которая может измениться в будущем.

Ваш ежемесячный платеж часто рассчитывается в зависимости от продолжительности вашего кредита и вашей процентной ставки. Рассчитать необходимый платеж можно несколькими способами. Кредитные карты могут рассчитывать ваш платеж как небольшой процент от вашего непогашенного остатка.

Рассчитать необходимый платеж можно несколькими способами. Кредитные карты могут рассчитывать ваш платеж как небольшой процент от вашего непогашенного остатка.

Часто бывает разумным минимизировать процентные расходы.Вы потеряете меньше денег из-за процентов, если сможете погасить свой долг быстрее в более короткий срок кредита. Узнайте, есть ли штраф за досрочную погашение кредита или за дополнительные платежи, чтобы вы могли выплатить его до истечения установленного срока кредита. Платить больше минимума — это разумно, особенно когда речь идет о дорогостоящих ссудах, таких как кредитные карты.

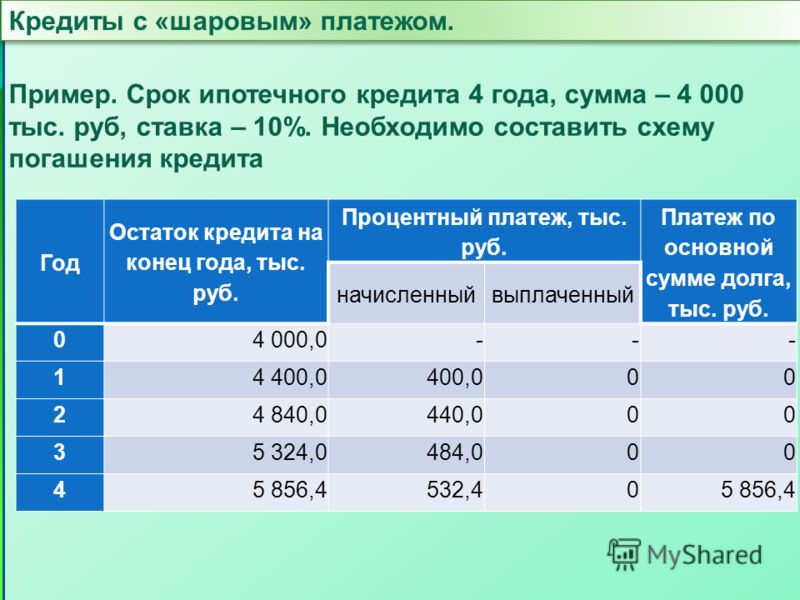

Некоторые ссуды не позволяют погашать остаток постепенно. Это так называемые «воздушные ссуды». Вы платите только проценты или небольшую часть остатка по кредиту в течение срока ссуды.Затем в какой-то момент вам придется произвести крупный платеж или рефинансировать ссуду.

Ключевые выводы

- Срок ссуды — это продолжительность ссуды до ее погашения, например 60 месяцев для автокредита или 30 лет для ипотеки.

- В целом вы будете платить больше процентов по долгосрочной ссуде, но ваши выплаты, скорее всего, будут меньше, потому что основной остаток, который вы взяли, распределяется на несколько месяцев.

- «Условия ссуды» могут также относиться к особенностям ссуды, таким как процентная ставка, которую вы будете платить, и другие требования.

Определение погашения

Что такое погашение?

Погашение — это возврат денег, ранее взятых в долг у кредитора. Обычно возврат средств происходит посредством периодических платежей, которые включают как основную сумму, так и проценты. Принципал относится к первоначальной сумме денег, взятой в ссуду. Проценты — это плата за право занимать деньги; заемщик должен платить проценты за возможность использовать средства, предоставленные ему в рамках ссуды.Как правило, ссуды могут быть полностью выплачены единовременно в любое время, хотя некоторые контракты могут включать плату за досрочное погашение.

Распространенные типы ссуд, которые необходимо погасить многим, включают автокредиты, ипотечные ссуды, ссуды на образование и оплату кредитной карты. Компании также заключают долговые соглашения, которые также могут включать автокредиты, ипотеку и кредитные линии, а также выпуск облигаций и другие типы структурированного корпоративного долга. Несоблюдение сроков погашения долга может привести к целому ряду проблем с кредитами, включая принудительное банкротство, увеличение сборов за просрочку платежей и негативные изменения кредитного рейтинга.

Компании также заключают долговые соглашения, которые также могут включать автокредиты, ипотеку и кредитные линии, а также выпуск облигаций и другие типы структурированного корпоративного долга. Несоблюдение сроков погашения долга может привести к целому ряду проблем с кредитами, включая принудительное банкротство, увеличение сборов за просрочку платежей и негативные изменения кредитного рейтинга.

Ключевые выводы

- Погашение — это возврат денег, взятых в долг у кредитора.

- Условия погашения ссуды подробно описаны в соглашении о ссуде, которое также включает оговоренную процентную ставку.

- Федеральные студенческие ссуды и ипотечные ссуды являются одними из наиболее распространенных типов ссуд, которые в конечном итоге возвращают физические лица.

- У всех типов проблемных заемщиков может быть несколько вариантов, если они не могут производить регулярные платежи.

Как работает погашение

Когда потребители берут ссуды, кредитор ожидает, что в конечном итоге они смогут их выплатить. Процентные ставки взимаются на основе оговоренной ставки и графика времени, которое проходит между выдачей ссуды и моментом возврата заемщиком денег в полном объеме. Процент обычно выражается в виде годовой процентной ставки (APR).

Процентные ставки взимаются на основе оговоренной ставки и графика времени, которое проходит между выдачей ссуды и моментом возврата заемщиком денег в полном объеме. Процент обычно выражается в виде годовой процентной ставки (APR).

Некоторые заемщики, которые не могут выплатить кредиты, могут обратиться в защиту от банкротства. Однако заемщикам следует изучить все альтернативы, прежде чем объявлять о банкротстве. (Банкротство может повлиять на способность заемщика получить финансирование в будущем.) Альтернативами банкротству являются получение дополнительного дохода, рефинансирование, получение поддержки через программы помощи и переговоры с кредиторами.

Составление некоторых графиков погашения может зависеть от типа взятой ссуды и кредитной организации. Мелким шрифтом на большинстве заявок на получение кредита будет указано, что должен делать заемщик, если он не может произвести запланированный платеж. Лучше проявить инициативу и обратиться к кредитору, чтобы он объяснил существующие обстоятельства. Сообщите кредитору о любых неудачах, таких как проблемы со здоровьем или проблемы с работой, которые могут повлиять на платежеспособность. В этих случаях некоторые кредиторы могут предлагать особые условия на случай затруднений.

Сообщите кредитору о любых неудачах, таких как проблемы со здоровьем или проблемы с работой, которые могут повлиять на платежеспособность. В этих случаях некоторые кредиторы могут предлагать особые условия на случай затруднений.

Виды погашения

Федеральные студенческие ссуды

Федеральные студенческие ссуды обычно допускают меньшую сумму платежа, отсроченные платежи и, в некоторых случаях, прощение ссуды. Эти типы ссуд обеспечивают гибкость погашения и доступ к различным вариантам рефинансирования студенческих ссуд по мере изменения жизни получателя. Эта гибкость может быть особенно полезной, если получатель сталкивается с финансовым кризисом или кризисом со здоровьем.

Стандартные выплаты — лучший вариант.Стандарт означает регулярные платежи — в той же ежемесячной сумме — до тех пор, пока не будет выплачен кредит плюс проценты. При регулярных платежах погашение долга происходит в кратчайшие сроки. Кроме того, в качестве дополнительного преимущества этот метод начисляет наименьшие проценты. Для большинства федеральных студенческих ссуд это означает 10-летний период погашения.

Для большинства федеральных студенческих ссуд это означает 10-летний период погашения.

Другие варианты включают расширенные и поэтапные планы платежей. Оба варианта предполагают выплату кредита в течение более длительного периода, чем при стандартном варианте. К сожалению, увеличенные временные рамки идут рука об руку с начислением процентов за дополнительные месяцы, которые в конечном итоге потребуют выплаты.

Планы расширенного погашения аналогичны стандартным планам погашения, за исключением того, что у заемщика есть до 25 лет, чтобы вернуть деньги. Поскольку им нужно дольше возвращать деньги, ежемесячные счета ниже. Однако из-за того, что им требуется больше времени, чтобы вернуть деньги, эти надоедливые процентные сборы увеличивают задолженность.

Планы постепенных выплат, как и в случае ипотеки с постепенными выплатами (GPM), предусматривают выплаты, которые со временем увеличиваются с низкой начальной ставки до более высокой.В случае студенческих ссуд это должно отражать идею о том, что в долгосрочной перспективе заемщики, как ожидается, перейдут на более высокооплачиваемую работу. Этот метод может быть реальным преимуществом для тех, у кого мало денег сразу после колледжа, так как планы, ориентированные на доход, могут начинаться с 0 долларов в месяц. Однако, опять же, заемщик в конечном итоге платит больше в долгосрочной перспективе, потому что со временем начисляется больше процентов. Чем дольше затягиваются платежи, тем больше процентов добавляется к ссуде (также увеличивается общая стоимость ссуды).

Этот метод может быть реальным преимуществом для тех, у кого мало денег сразу после колледжа, так как планы, ориентированные на доход, могут начинаться с 0 долларов в месяц. Однако, опять же, заемщик в конечном итоге платит больше в долгосрочной перспективе, потому что со временем начисляется больше процентов. Чем дольше затягиваются платежи, тем больше процентов добавляется к ссуде (также увеличивается общая стоимость ссуды).

Кроме того, учащийся может исследовать свой доступ к конкретным сценариям, таким как преподавание в районе с низким доходом или работа в некоммерческой организации, что может дать им право на прощение студенческого кредита.

Жилая ипотека

У домовладельцев есть несколько вариантов, чтобы избежать потери права выкупа из-за просрочки погашения ипотеки.

Заемщик с ипотекой с регулируемой ставкой (ARM) может попытаться рефинансировать ипотеку с фиксированной ставкой и более низкой процентной ставкой.Если проблема с платежами носит временный характер, заемщик может выплатить обслуживающему ссуду сумму просроченной задолженности плюс пени и штрафы до установленной даты восстановления.

Если ипотека переходит в отсрочку, выплаты сокращаются или приостанавливаются на установленный срок. Затем регулярные платежи возобновляются вместе с единовременной выплатой или дополнительными частичными платежами в течение установленного времени, пока ссуда не станет действующей.

При изменении ссуды одно или несколько условий ипотечного договора изменяются, чтобы они стали более управляемыми.Может произойти изменение процентной ставки, продление срока кредита или добавление пропущенных платежей к остатку кредита. Модификация также может уменьшить размер причитающейся суммы за счет прощения части ипотеки.

В некоторых ситуациях продажа дома может быть лучшим вариантом погашения ипотеки и может помочь избежать банкротства.

Особые соображения

Воздержание и консолидация

Некоторые долги могут быть отсрочены, что позволяет получателям ссуды, пропустившим платежи, восстановить и возобновить выплаты.Кроме того, различные варианты отсрочки доступны для получателей, которые не имеют работы или не получают достаточного дохода для выполнения своих обязательств по выплате. Еще раз, лучше проявить инициативу с кредитором и проинформировать его о жизненных событиях, которые влияют на вашу способность погасить ссуду.

Для получателей с несколькими федеральными студенческими ссудами или для лиц, у которых есть несколько кредитных карт или других ссуд, другим вариантом может быть консолидация. Консолидация ссуды объединяет отдельные долги в одну ссуду с фиксированной процентной ставкой и единым ежемесячным платежом.Заемщикам может быть предоставлен более продолжительный срок погашения с уменьшенным количеством ежемесячных платежей. Последней альтернативой консолидации является списание долга, возможность заставить компанию договориться о более низкой сумме погашения от вашего имени.

Пример погашения

В феврале 2019 года Служба государственных новостей опубликовала статью о растущем числе людей в Колорадо, просящих прощение по студенческому кредиту. В то же время штат испытывает нехватку поставщиков психиатрических услуг для удовлетворения потребностей жителей.

Нехватка поставщиков психиатрических услуг в Колорадо означает, что примерно 70% жителей, обращающихся за психиатрической или психиатрической помощью, не получают этих услуг. Минимальные федеральные стандарты требуют, чтобы на каждые 30 000 жителей приходился как минимум один психиатр. На момент публикации статьи Колорадо стремилось привлечь более 90 специалистов в области психического здоровья, чтобы достичь этого порога.

Одним из способов решения проблемы нехватки медицинских центров является использование новых федеральных программ и программ прощения студенческих ссуд штата для совместной работы с квалифицированными поставщиками услуг, которые стремятся сократить свою задолженность по студенческим ссудам.Тамошние администраторы ожидают, что перспектива сокращения долгов медицинской школе на тысячи долларов должна помочь привлечь и сохранить высококачественных поставщиков услуг, особенно в тех частях штата, которые наиболее недостаточно обслуживаются.

Как рассчитать выплаты по кредиту за 3 простых шага

Совершение крупной покупки, консолидация долга или покрытие непредвиденных расходов с помощью финансирования — это здорово в данный момент — до тех пор, пока не наступит срок первого платежа по кредиту. Внезапно все это ощущение финансовой гибкости улетучивается, когда вы учитываете новый счет в своем бюджете.Независимо от числа, это корректировка, так что не паникуйте. Может быть, это так же просто, как сократить расходы на ужин вне дома или заняться побочной работой — самое главное, чтобы вы могли вносить ежемесячные платежи вовремя и в полном объеме.

Внезапно все это ощущение финансовой гибкости улетучивается, когда вы учитываете новый счет в своем бюджете.Независимо от числа, это корректировка, так что не паникуйте. Может быть, это так же просто, как сократить расходы на ужин вне дома или заняться побочной работой — самое главное, чтобы вы могли вносить ежемесячные платежи вовремя и в полном объеме.

Но давайте вернемся на секунду. Прежде чем брать ссуду в первую очередь, важно знать, какой будет эта ежемесячная сумма. (И да, что вам нужно сделать, чтобы вернуть долг.) Независимо от того, разбираетесь ли вы в математике или проспали Алгебру I, хорошо иметь хотя бы базовое представление о том, как будет рассчитываться ваша выплата по кредиту.Это гарантирует, что вы не возьмете ссуду, которую не сможете предоставить на ежемесячной основе, поэтому не будет никаких сюрпризов или проблемных моментов. К тому же мы здесь большие поклонники бюджетирования. Любая возможность вычислить цифры и погрузиться в наши финансы — это время, проведенное с пользой для нашей книги.

Не волнуйтесь — мы не просто дадим вам формулу и пожелаем вам всего наилучшего. Впереди мы разберем шаги, которые вам понадобятся, чтобы научиться уверенно рассчитывать ежемесячный платеж по кредиту.

Как рассчитать платеж по кредиту?

Первый шаг к расчету вашего ежемесячного платежа на самом деле не включает никаких математических расчетов — он определяет тип вашей ссуды, который определяет график выплат по ссуде.

Да, прежде чем вы начнете копаться в цифрах, важно сначала узнать, какой вид ссуды вы получаете — ссуду только под проценты или погашенную ссуду. Как только вы это узнаете, вы сможете выяснить, какие типы расчетов платежей по ссуде вам нужно будет произвести.

Имея ссуду только под проценты, вы будете платить проценты только за первые несколько лет и ничего не будете платить по основной сумме долга. Хотя это действительно означает меньшие ежемесячные платежи, в конечном итоге вам придется выплачивать всю ссуду единовременно или более высокими ежемесячными платежами. Большинство людей выбирают этот тип ссуды для своей ипотечной ссуды, чтобы купить более дорогую недвижимость, иметь большую гибкость в использовании денежных средств и сохранить низкие общие расходы в случае затруднений.

Другой вид ссуды — это амортизированная ссуда.Эти ссуды включают как проценты, так и основной баланс за определенный период времени (т. Е. Срок). Другими словами, амортизированные ссуды требуют, чтобы заемщик производил плановые периодические платежи (или график погашения), которые применяются как к основной сумме долга, так и к процентам. Любые дополнительные платежи по этой ссуде пойдут на основную сумму. Хорошими примерами амортизированной ссуды являются автокредиты, персональные ссуды, студенческие ссуды и традиционная ипотека с фиксированной процентной ставкой.

Какова моя формула выплаты кредита?

Теперь, когда вы определили тип имеющейся у вас ссуды, вторым шагом является добавление чисел в формулу выплаты ссуды на основе вашего типа ссуды.

Если у вас есть погашенная ссуда, расчет платежа по ссуде может стать немного сложным и потенциально вернуть не очень приятные воспоминания о математике в старшей школе. (Но оставайтесь с нами.)

Вот пример. Предположим, вы получаете автокредит на сумму 10 000 долларов США под 7,5% годовых на 5 лет после внесения первоначального взноса в размере 1 000 долларов США. Чтобы решить уравнение, вам нужно найти числа для этих значений:

-

A = Сумма платежа за период

-

P = Первоначальная основная сумма (сумма кредита)

-

r = Процентная ставка за период

-

n = Общее количество платежей или периодов

Формула расчета ежемесячного платежа:

A = P {r (1 + r) n} / {(1 + r) n –1}

Когда вы вставляете свои числа, он вылетает как это:

Итак, когда мы вставляем числа:

10 000 {(.00625 x 1,0062560) / (1,0062560 — 1)}

10 000 {(0,00625 x 1,4533) / (1,4533 — 1)}

10 000 (.00908 / .4533)

10 000 (0,0200377) = 200,38 долл. США

В этом случае ваш ежемесячный платеж за аренду автомобиля составит 200,38 доллара.

Если у вас есть ссуда только под проценты, расчет платежей по ссуде намного проще. Формула:

Выплата ссуды = Остаток ссуды x (годовая процентная ставка / 12)

В этом случае ваша ежемесячная выплата только процентов по вышеуказанной ссуде составит 62 доллара.50.

Знание этих расчетов также может помочь вам решить, какой вид кредита искать, исходя из суммы ежемесячного платежа. По ссуде только под проценты ежемесячный платеж будет ниже, если у вас ограниченный бюджет, но, опять же, в какой-то момент вы снова будете должны всю основную сумму. Обязательно поговорите со своим кредитором о плюсах и минусах, прежде чем принимать решение о ссуде.

Если эти два шага заставили вас вспотеть от стресса, позвольте нам представить вам наш третий и последний шаг: использовать онлайн-калькулятор платежей по кредиту.Вам просто нужно убедиться, что вы вводите правильные числа в нужные места. Баланс предлагает эту электронную таблицу Google для расчета амортизированных кредитов. Кредитный калькулятор от Credit Karma тоже хорош.

Чтобы рассчитать выплаты по ссуде только по процентам, попробуйте эту ссуду из Ипотечного калькулятора.

Как платить меньше процентов по кредиту

Ах, проценты. Вы просто не можете взять ссуду, не заплатив ее, но есть способы найти более низкие процентные ставки, которые помогут вам сэкономить деньги по ссудам и общей выплате процентов в долгосрочной перспективе.Вот несколько наших простейших советов по снижению тарифа:

-

Обратитесь в местное общественное финансовое учреждение. Когда вы будете искать лучшую ставку, вы можете быть удивлены, обнаружив, что кредитный союз или меньшее учреждение предлагает более низкие процентные ставки по ссудам. Это может занять некоторое время, но сэкономленные деньги могут стоить дополнительных усилий.

-

Выплатите любую текущую задолженность, насколько это возможно. Выплата долга по кредитной карте или по федеральным займам позволит снизить коэффициент использования кредита, что, в свою очередь, повысит ваш кредитный рейтинг.(Своевременно.)

-

Настройка автоматических платежей. Если вы настроили автоматическую оплату для своего личного кредита, автокредита, ипотеки или другого вида кредита, вы сможете снизить процентную ставку. (Обязательно проконсультируйтесь с вашим финансовым учреждением, чтобы узнать, возможен ли этот вариант.) Это связано с тем, что с автоплатой банки с большей вероятностью будут получать выплаты вовремя, и вам не нужно беспокоиться, если вы будете вносить платеж каждый месяц. .

-

Повысьте свой кредитный рейтинг. Один из лучших способов гарантировать более низкую процентную ставку (и потенциально снизить ее для любых текущих кредитов, которые у вас могут быть) — это иметь отличный кредитный рейтинг.Однако этот шаг происходит не так быстро, как первые два, особенно если у вас плохая кредитная история. Начните с погашения любых просроченных платежей, держите коэффициент использования кредита ниже 20% и проверьте свой кредитный отчет на наличие ошибок. Ознакомьтесь с этим списком высокоэффективных способов улучшить свой кредитный рейтинг, если вы серьезно относитесь к тому, чтобы вывести свой рейтинг на отличную кредитную территорию.

Как получить лучшую сделку по кредиту

Это просто: получите ссуду, которая поможет вам управлять ежемесячными платежами.

Теперь, когда вы знаете, как рассчитать свое ежемесячное число, очень важно иметь план действий по выплате ссуды. Внесение доплаты по кредиту — лучший способ сэкономить на процентах (при условии отсутствия штрафа за досрочное погашение). Но это может быть страшно. Что делать, если возникнут непредвиденные расходы? Любите ремонт машины или посещение ветеринара?

Kasasa Loans® — это единственный доступный кредит, который позволяет вам платить вперед и получать доступ к этим средствам, если они вам понадобятся позже, с функцией, называемой Take-Back®.Они также упрощают управление погашениями с помощью персонализированной панели управления для мобильных устройств. Спросите в местном финансовом учреждении или в кредитном союзе, предлагают ли они ссуды Kasasa. (И если вы не можете найти их в своем районе, дайте нам знать, где мы должны их предложить здесь!)

Получение кредита не должно быть постыдным или пугающим процессом. Фактически, многие дорогостоящие товары, такие как дома или автомобили, было бы невозможно приобрести без гибкости ежемесячного платежа по ипотеке или другого ежемесячного платежа по ссуде.Если вы тщательно планируете бюджет и понимаете, во что ввязываетесь, этим некогда пугающим предприятием не так уж и сложно управлять, особенно если вы держите под рукой калькулятор.

Основная сумма ссуды и проценты (как ее быстро погасить)

Когда вы производите платежи по ссуде для физических лиц или предприятий, вы фактически платите две отдельные вещи: проценты по кредиту и основную сумму ссуды.

Вот краткое изложение того, что означают эти термины, и как их учитывать в вашем бизнесе.

Что такое основная сумма кредита?

Основная сумма кредита — это сумма вашей задолженности, а проценты — это сумма, которую кредитор взимает с вас, чтобы занять деньги. Проценты обычно представляют собой процент от основной суммы кредита.

Либо график погашения кредита, либо ежемесячный отчет по кредиту покажут вам разбивку вашего основного остатка, какая часть каждого платежа пойдет на основную сумму, а какая — на проценты.

Когда вы платите по кредиту, вы в первую очередь платите проценты; остаток идет к доверителю.В следующем месяце проценты рассчитываются на основе непогашенной основной суммы долга. Если это крупная сумма (например, ипотечная ссуда или студенческая ссуда), проценты могут быть предварительно загружены, поэтому ваши платежи составляют 90% процентов, 10% основной суммы, а затем к концу срока ваши выплаты составляют 10% процентов и 90 процентов. % главный.

Для иллюстрации предположим, что компания Hannah’s Hand-Made Hammocks в июле заняла 10 000 долларов под фиксированную процентную ставку 6%. Ханна будет выплачивать ссуду ежемесячными платежами по 193 доллара в течение пяти лет.Вот посмотрите, как уменьшится основная сумма кредита Ханны в течение первых двух месяцев кредита.

| Месяц | Сумма платежа | Выплаченные проценты | Выплата основного долга | Сальдо основного долга |

|---|---|---|---|---|

| июль | – | – | – | 10 000 долл. США |

| Август | $ 193 | $ 50 | $ 143 | $ 9 857 |

| сентябрь | $ 193 | $ 49 | $ 144 | $ 9 713 |

Как видно из иллюстрации, каждый месяц процентная ставка 6% применяется только к непогашенной основной сумме.По мере того как Ханна продолжает производить платежи и выплачивать первоначальную сумму кредита, каждый месяц все больше платежей идет в счет основной суммы долга. Чем меньше ваш основной баланс, тем меньше будут взиматься проценты.

Учет основной суммы кредита

Распространенной ошибкой при учете ссуд является учет всего ежемесячного платежа как расхода, а не резервирование первоначальной ссуды как обязательства, а затем резервирование последующих платежей как:

-

частично уменьшение основного баланса, а

-

частично процентные расходы.

Для иллюстрации вернемся к ссуде Ханны в 10 000 долларов. Когда Ханна берет ссуду и получает наличные, в ее книгах будет следующая запись:

| Дебет | Кредит | |

|---|---|---|

| Наличные деньги | 10 000 долл. США | |

| Кредиторская задолженность | 10 000 долл. США |

Первый платеж Ханны по кредиту в августе должен быть записан следующим образом:

| Дебет | Кредит | |

|---|---|---|

| Кредиторская задолженность | $ 143 | |

| Процентные расходы | $ 50 | |

| Наличные | $ 193 |

143 доллара сокращают обязательства по ссуде на балансе Hannah’s Hand-Made Hammocks, 50 долларов США будут расходом по ее отчету о прибылях и убытках, а кредит наличными отражает платеж, произведенный с помощью Hannah’s Hand-Made Hammocks. проверка аккаунта.

Если бы Ханна регистрировала первоначальную сумму как обязательство, но затем регистрировала бы каждый ежемесячный платеж в размере 193 долларов как расход за весь срок действия ссуды, в конце каждого года обязательства Ханны были бы завышены в ее балансе, а ее расходы были бы равны завышена в отчете о прибылях и убытках. Если ошибка не будет исправлена до того, как Ханна подготовит налоговую декларацию, компания может недоплатить налог, который она должна за этот год. Если ее банк захочет просмотреть финансовую отчетность до утверждения другой заявки на ссуду или продления кредитной линии, завышенные обязательства могут негативно повлиять на решение банка.

Как быстрее погасить основную сумму кредита

Если вы впадаете в депрессию, думая о том, сколько процентов вы платите на самом деле, есть хорошие новости: большинство кредиторов позволяют вам вносить дополнительные основные платежи, чтобы быстрее погасить ссуду. Внесение дополнительных платежей по основной сумме уменьшит сумму процентов, которые вы будете платить в течение срока ссуды, поскольку проценты рассчитываются на непогашенный остаток по ссуде.

Например, если Ханна выплачивает дополнительно 100 долларов в счет основной суммы кредита с каждым ежемесячным платежом, она уменьшит сумму процентов, которую она выплачивает в течение срока действия ссуды, на 609 долларов и сократит пятилетний срок ссуды почти на два года.

Если вы хотите досрочно выплатить ссуду, поговорите со своим кредитором, поставщиком кредитной карты или обслуживающим персоналом, чтобы узнать, как кредитор применяет дополнительные платежи. Некоторые кредиторы автоматически применяют любые дополнительные выплаты к процентам, а не к основной сумме долга. Другие кредиторы могут взимать штраф за досрочное погашение ссуды, поэтому позвоните своему кредитору и спросите, как вы можете произвести платеж в размере только основной суммы, прежде чем вносить дополнительные платежи.

Принципал ссуды: что это такое?

В ссудах основная сумма кредита — это сумма, которую организация заимствует и должна выплатить.Если вы или ваша компания занимает деньги в банке, у вас есть ссуда, и размер вашей ссуды является первоначальной основной суммой. По мере того, как вы производите платежи по ссуде, часть этих платежей уменьшит основную сумму, а оставшаяся часть погасит проценты, начисленные на остаток основной суммы долга.

Узнайте, как основная сумма кредита влияет на ваши ежемесячные платежи, а также на ваши налоги, чтобы вы могли максимально использовать свой долг.