Семейные финансы: Как распланировать семейный бюджет и не поссориться / Новости общества Красноярска и Красноярского края / Newslab.Ru

Как распланировать семейный бюджет и не поссориться / Новости общества Красноярска и Красноярского края / Newslab.Ru

Согласно исследованиям, всего лишь 54 % российских семей ведут семейный бюджет. Остальные же пары в вопросы финансов с головой не погружаются и признаются, что доходы и расходы чаще всего контролируют по наитию. Поэтому и возникают сложности — не хватает на серьезные покупки, одна из половинок может чувствовать себя обделенной… Решение есть — нужно научиться грамотно планировать семейный бюджет. О том, как это лучше сделать — в материале Newslab совместно со специалистами ПСБ.

29.09.2022

Фото: pixabay.com

«Что — моё, а что — твоё?»

В процессе совместной жизни в парах возникает множество вопросов друг к другу, и один из них — это вопрос финансовый. Кто и за что платит, как отслеживать доходы и расходы, необходим ли финансовый учет для комфортной жизни? Тогда влюбленные договариваются, как им удобнее всего распределять деньги, а также решают, имеет ли смысл подсчитывать финансы.

Условно выделяются три модели совместного бюджета: раздельный, общий и смешанный. Каждая семья решает сама, какая модель для нее предпочтительнее, поэтому нет правильного и неправильного решения финансового вопроса.

- Раздельный вид бюджета — каждый платит за себя, никто в паре не претендует на заработок другого, а общие траты либо делятся поровну, либо воспринимаются как подарок. Из плюсов — финансовая независимость каждого, из минусов — возможные разногласия в вопросах общих трат;

- Смешанный бюджет — у каждого в паре есть личные финансы, но половинки вкладываются в совместные покупки или оговаривают статьи бюджета, куда они тратятся сообща. При правильном подходе обоих ждут предсказуемые и прозрачные общие траты, при этом каждый может потратить личные деньги как захочет и не сообщать об этом партнеру, так что все — финансово независимы. Однако кто-то из пары все-таки должен взять на себя оплату счетов и планирование бюджета, поскольку всегда нужно сверять доходы и расходы;

- Общий бюджет — в паре больше нет разделения доходов и трат на «мои» и «твои», теперь котел общий и ответственность солидарная.

Неважно, кто сколько зарабатывает и кто сколько тратит. Общий бюджет объединяет семью, в которой и копят, и тратят, и оптимизируют бюджет вместе, сообща, однако спонтанные покупки могут вызвать разногласия, поэтому нужно договариваться обо всех тратах — от крупных до мелких.

Неважно, кто сколько зарабатывает и кто сколько тратит. Общий бюджет объединяет семью, в которой и копят, и тратят, и оптимизируют бюджет вместе, сообща, однако спонтанные покупки могут вызвать разногласия, поэтому нужно договариваться обо всех тратах — от крупных до мелких.

Повторимся — среди различных типов ведения семейного бюджета нет хорошего или плохого. Лев Толстой писал: «Все счастливые семьи похожи друг на друга, каждая несчастливая семья несчастлива по-своему». То же касается и финансов — в парах доходы и расходы распределяются индивидуально, в некоторых семьях один из партнеров может зарабатывать значительно больше другого или не зарабатывать вовсе, и это абсолютно нормально, главное — подобрать модель финансовых отношений по душе каждому. А оптимизировать бюджет — одно из самых верных решений.

Как оптимизировать семейный бюджет?

Самое важное в ведении семейного бюджета — это анализ ежемесячных трат и учет доходов и расходов. Возможно, для некоторых это занятие покажется скучным и бесполезным, но именно постоянные подсчеты финансов дадут уверенность в завтрашнем дне и четкое понимание своих возможностей. К тому же, ставить большие финансовые цели в виде серьезных покупок также не удастся «с кондачка»: перед тем, как вложить куда-то большую сумму, ее нужно накопить, и делать это лучше планомерно и грамотно.

К тому же, ставить большие финансовые цели в виде серьезных покупок также не удастся «с кондачка»: перед тем, как вложить куда-то большую сумму, ее нужно накопить, и делать это лучше планомерно и грамотно.

Согласно данным аналитического центра НАФИ, в подходе к ведению бюджета россияне разделились поровну: 51 % в той или иной степени ведут учет доходов и расходов, а 49 % признаются, что не ведут. При этом треть россиян (32 %) ведут бюджет «в уме»: они исходят из примерных сумм ежедневных трат, а 12 % россиян ведут бюджет вручную, записывая расходы и доходы в тетрадь. Лишь 7 % ведут бюджет другими способами, в том числе в электронном виде, фиксируя расходы и доходы в файле или используя специальное приложение или программу.

Есть и другая статистика — чуть больше половины россиян считают, что браки заключаются из-за любви, и лишь 13 % полагает, что по расчету, сообщает ВЦИОМ. Значит, быть вместе, создавать крепкий союз и учить детей правильному и полезному финансовому планированию согласно большее число соотечественников. Таким парам помогут советы финансистов по ведению семейного бюджета.

Таким парам помогут советы финансистов по ведению семейного бюджета.

Как в семье тратить деньги правильно

Если вы осознанно пришли к тому, что вашей паре удобнее вести раздельный бюджет, то траты, которые планируется разделить, лучше совершать банковской картой, чтобы потом без проблем восстановить историю покупок с помощью онлайн-банка или СМС-оповещений. А в семьях и парах, где бюджет — совместный, важно грамотно вести общий счет, держаться финансового плана и иметь в виду возможные материальные риски.

Фото: pixabay.com

Тем же, кто решился на смешанный бюджет, удобнее завести общий банковский счет с двумя картами — каждый может брать оттуда деньги и при этом следить в личном кабинете онлайн-банка за тратами друг друга и остатком общих средств. В ПСБ, например, есть карта с повышенным кэшбеком на отдельные категории, которая позволит экономить на семейных тратах. Также существуют специальные приложения, которые могут вести одновременно два человека, — оба партнера могут установить такое на телефон для учета финансов.

Если в вашей семье случаются ссоры из-за денег, помните: проблемы бывают разные, но решаются они одинаково — подсчетами и переговорами. Поэтому учиться вести совместный бюджет и пользоваться финансовыми лайфхаками никогда не поздно.

Интернет-газета Newslab

ПАО «Промсвязьбанк»

Ссылки по теме:

Поделиться 0

6 Обсудить на форуме

Работа и зарплата Мои деньги Полезные штуки

Как вести семейный бюджет: планирование семейного бюджета

13. 02.2023

02.2023

Группа ВТБ

Планирование семейного бюджета — одна из основ благополучия, но не все люди это осознают, а некоторые считают сложным и бесполезным. На самом деле, если грамотно вести финансы, научиться экономить, можно достичь гораздо большего, чем при непродуманных тратах. Например, начать путешествовать, купить еще одну квартиру — для детей, собрать инвестиционный портфель, а главное — перестать ссориться из-за нехватки средств.

Что такое семейный бюджет

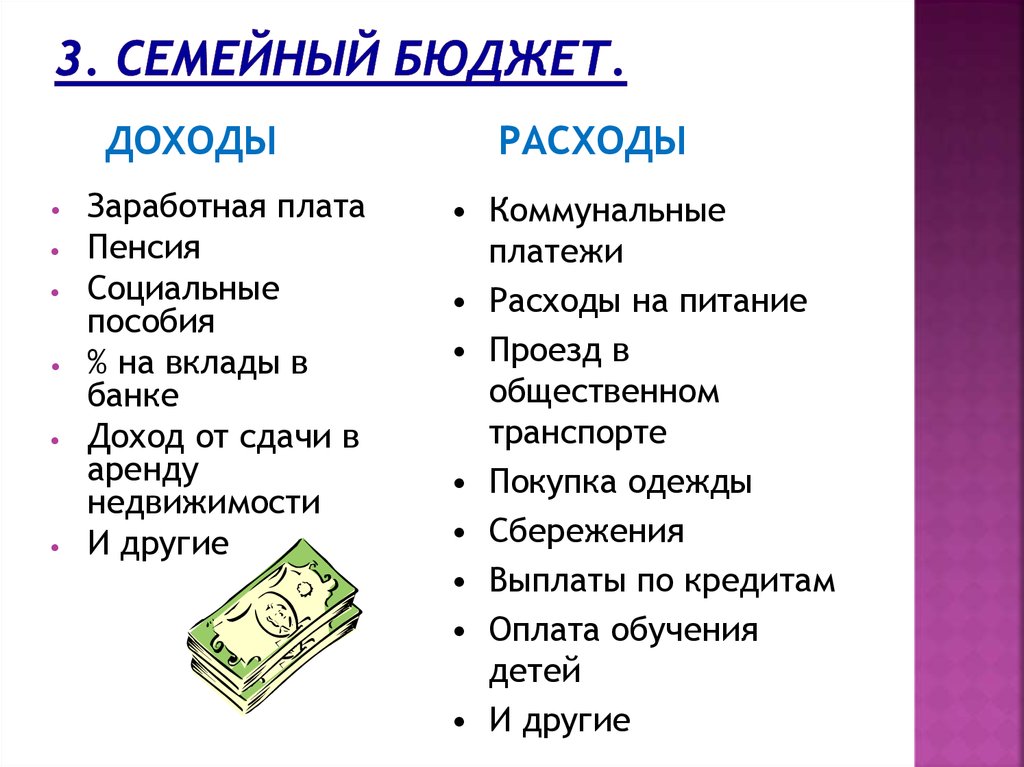

Семейный бюджет — это финансовый план семьи на определенный промежуток времени, например, на месяц, квартал, год. Он в подробностях учитывает доходы, траты, накопления, вложения. Считают всё, что приносит в дом каждый член семьи:

зарплаты,

прибыль от бизнеса,

дивиденды от инвестиций и использования имущества,

пособия.

В графу трат входят средства на общее питание, коммунальные услуги, транспорт, связь для всех, развлечения./imgs/2019/04/10/15/3223088/00425cab4f3c322f3fc6227c362461be2dd9f948.jpg) Сюда же причисляют личные расходы каждого. Обязательная статья — сбережения на крайний случай.

Сюда же причисляют личные расходы каждого. Обязательная статья — сбережения на крайний случай.

Зачем нужно вести семейный бюджет

Планирование домашнего бюджета делает жизнь более стабильной и обеспеченной. Почему это работает именно так:

Вы ставите цели, на которые нужны деньги, а расчеты помогают быстрее их добиться. Это, например, приобретение жилья, общий отпуск, автомобиль. Если бессистемно покупать всё, что хочется, накопить на действительно необходимое не удастся или получится очень нескоро.

Вам проще контролировать траты и формировать хорошие покупательские привычки. Когда знаешь, сколько средств поступает за определенное время, куда они уходят, становится легко распределить доходы, избежать лишних приобретений вроде седьмой пары коричневых ботинок. Вы можете разумно экономить, иметь всё нужное и не копить долгов.

Вы не боитесь кризиса, поскольку готовы к любым переменам. Увольнение с работы, болезнь, другие внезапные поводы для трат не застанут врасплох, ведь деньги на чрезвычайные ситуации отложены.

В целом ведение семейного бюджета упорядочивает не только финансы, но и саму жизнь. Вы не ссоритесь из-за денег, поскольку обсуждаете все крупные траты, а мелкие расходы просчитываете заранее и не тратите средства на ненужное.

Виды семейного бюджета

Существует несколько моделей планирования домашнего бюджета. Ни одна из них не идеальна. Выбирайте вариант, который подходит именно в вашем случае:

Совместный. Всё заработанное складывают в общую копилку, каждый член семьи берет оттуда деньги по мере необходимости. Траты планируют и согласовывают друг с другом. Этот метод формирования семейного бюджета удобен, если у вас одинаковые взгляды на финансы, и вы полностью доверяете второй половине. Его можно использовать, даже когда один из домашних зарабатывает намного больше другого. Но если кто-то из вас склонен к спонтанным тратам, отложить сбережения будет трудно.

Условно-совместный. Это способ удобен, если вы предпочитаете держать деньги на зарплатных картах и не снимать наличные.

Все поступления средств и расходы фиксируют в общей таблице. В конце периода их подсчитывают, определяют новые траты на будущее. Каждый член семьи сам оплачивает и личные нужды, но сообщает о них второй половине. Откладывать деньги на крупные покупки можно с помощью накопительного счета или перечислять их на срочный вклад.

Все поступления средств и расходы фиксируют в общей таблице. В конце периода их подсчитывают, определяют новые траты на будущее. Каждый член семьи сам оплачивает и личные нужды, но сообщает о них второй половине. Откладывать деньги на крупные покупки можно с помощью накопительного счета или перечислять их на срочный вклад.Раздельный. Такой метод планирования предполагает, что каждый зарабатывающий член семьи оплачивает свою долю общих трат. Например, один отвечает за коммунальные взносы, другой — за кружки и секции для детей. Прочие нужды супруги тоже делят, а оставшиеся средства каждый расходует по своему усмотрению. Если вы хотите накопить на общую финансовую цель, это обсуждают отдельно. Можно отчислять на нее определенную сумму или процент от каждого денежного поступления. Иначе спланировать общую покупку невозможно.

Единоличный. Подходит паре, где зарабатывает один человек, а второй не возражает против подобного формирования финансовой модели. Или если один из супругов склонен к транжирству, а второй умеет экономить.

По взаимной договоренности более расчетливый решает, сколько денег, куда и когда потратить, какую сумму отложить.

Этапы ведения семейного бюджета

Планировать удобнее пошагово. Тогда вы точно не запутаетесь в расчетах и постепенно привыкнете тратить на них всё меньше времени.

Зачем вам деньги: определяем цели

Планирование ради порядка неинтересно. Важно понять, с какой целью вы скрупулезно считаете и распределяете средства. Какие могут быть цели:

Краткосрочные. Например, новая модель Айфона или хорошие наушники, которые не потребуют больших затрат, но и оплатить их просто с очередной зарплаты не получится.

Среднесрочные. В эту категорию вписывают более дорогие покупки: автомобиль, новую мебель или ремонт, которые требуют больше времени и ресурсов для накопления.

Долгосрочные. Это самые дорогостоящие планы на будущее, например, ипотека, инвестиции для получения пассивного дохода, средства на учебу ребенка в университете.

Такое разделение помогает рассчитать нужную сумму, определить, за какой срок удастся ее накопить, какие инструменты для этого использовать.

Что у вас есть

Чтобы планировать траты, нужно подсчитать поступления в семейный бюджет, понять, сколько уходит на жизнь, и какая сумма остается. Это делают ежемесячно. В статье доходов учитывают:

зарплаты,

подработки,

стипендии,

пенсии,

пособия,

прибыль от сдачи внаем недвижимости,

проценты по вкладам.

Заработки каждого члена семьи вносите в отдельные графы.

Откладывать все полученные средства не получится, поэтому посчитайте, какую часть общих денег вы потратите. Проще с постоянными расходами, которые присутствуют в каждом месяце. Это оплата коммунальных услуг, кредитов, а также связь, интернет, проезд, продукты, образование, детские кружки. Переменные траты — покупка одежды, косметики, мелкий ремонт, то есть также необходимые нужды, но присутствующие реже. Не забудьте о налогах на недвижимость, автомобиль, страховках, на которые выделяют средства 1-2 раза в год. Записывайте всё, чтобы получить полное представление о семейных финансах. Иногда на мелочи уходит очень много денег.

Не забудьте о налогах на недвижимость, автомобиль, страховках, на которые выделяют средства 1-2 раза в год. Записывайте всё, чтобы получить полное представление о семейных финансах. Иногда на мелочи уходит очень много денег.

Как вести анализ финансов

Подсчитайте, сколько вы заработали за определенный период, какую сумму потратили за то же время. Если денег в семейный бюджет поступило больше, чем ушло, это хороший результат. Но всё же разберите все траты по пунктам, чтобы спланировать их сокращение. Обнаружится, например, что можно отказаться от вредных привычек или некоторое время не покупать одежду, потому что ее и так много. Таким образом вы сэкономите еще больше, а значит, быстрее достигнете своей финансовой цели. Не забывайте, что в магазинах бывают скидки и акции, которые не связаны с качеством товара, а только уменьшают его стоимость. А при оплате дебетовой картой в супермаркетах, кафе и такси можно получать кешбэк.

Если вы со своими домашними потратили больше заработанного, тем более важно найти резервы. Поделите расходы на жизненно необходимые и те, без которых можно обойтись. В следующем месяце откажитесь от лишнего.

Поделите расходы на жизненно необходимые и те, без которых можно обойтись. В следующем месяце откажитесь от лишнего.

Оцените заработки, чтобы понять, реально ли их увеличить. Может быть, стоит сменить работу на более высокооплачиваемую, поднять стоимость услуг на фрилансе, поискать иные источники доходов.

Составьте план на ближайшее время

Теперь вы можете учесть погрешности прежнего семейного бюджета и планировать его на новый срок. Траты нужно обсуждать всем вместе, чтобы потом не было неприятных сюрпризов. Если дочке нужны новые зимние сапоги, а папа собирается посетить платного стоматолога, эти статьи закладывают заранее.

Не забывайте о подушке безопасности на непредвиденные случаи. Если деньги лежат «под матрасом», их обесценивает инфляция. Выгоднее положить сбережения на краткосрочный банковский вклад. При необходимости вы снимете с него нужную сумму. Или сможете пополнять баланс, чтобы увеличивать доходность накоплений.

Корректируйте семейный бюджет

Даже если вы спланировали идеальный вариант семейного бюджета, жизнь может внести в него свои коррективы. Не бойтесь менять статьи расходов, если это необходимо. Например, тратить на экстренные нужды, которые не были предусмотрены. В следующем месяце можно запланировать на них большую сумму.

Не бойтесь менять статьи расходов, если это необходимо. Например, тратить на экстренные нужды, которые не были предусмотрены. В следующем месяце можно запланировать на них большую сумму.

А если вы только начали формировать подушку безопасности и денег пока мало, воспользуйтесь кредитной картой. Следите за тем, чтобы не превысить беспроцентный период и лимит средств. Тогда вам придется возвращать только израсходованную сумму, не больше. А часть денег вы получите назад в виде кешбэка.

Планируйте семейный бюджет так, чтобы жизнь не была чересчур скромной. Не экономьте на питании, здоровье, позволяйте себе маленькие радости. Почему это важно: неумеренная экономия приведет к обратному эффекту — вы можете быстро выгореть и передумаете вести учет финансов.

Как составить семейный бюджет

Для подсчетов, анализа данных и планирования есть три способа:

Записывать всё на бумаге. Так вести контроль можно разве что в самом начале, когда нужно только фиксировать траты.

Дальше этот способ будет неудобен, поскольку отнимает много времени на подсчеты с помощью калькулятора.

Дальше этот способ будет неудобен, поскольку отнимает много времени на подсчеты с помощью калькулятора.Использовать таблицы Excel и Google. Расчеты в них делаются автоматически. Вам нужно только вносить сведения и сохранять их, если выбрали Excel. Контроль облегчают готовые шаблоны Google Таблицы, которые можно подстраивать под себя.

Вести расчеты с помощью специальных программ и приложений для мобильного телефона. Среди них есть платные и бесплатные, простые и с более сложным интерфейсом. Пробуйте и выбирайте то, что удобнее.

Контролировать поступления и траты, менять баланс проще, когда все данные занесены в одну таблицу и расписаны по статьям максимально подробно.

Как правильно планировать семейный бюджет

Оптимальный семейный бюджет в каждом кругу свой, но есть общие ориентиры:

Разделите его на три составляющих. Запланируйте, что 50% денежных поступлений пойдет на основные нужды: продукты, оплату жилья и удобств, проезд.

Еще 20% должны идти на оплату кредитов, если они есть, и на подушку безопасности. Оставшиеся 30% можно израсходовать на необязательные траты: кино, кафе, развлекательные поездки и т. п.

Еще 20% должны идти на оплату кредитов, если они есть, и на подушку безопасности. Оставшиеся 30% можно израсходовать на необязательные траты: кино, кафе, развлекательные поездки и т. п.Отложите на случай форс-мажора сумму, которая позволит семье жить по-прежнему на протяжении до полугода. Никто не ожидает болезни, потери работы, но, если это случится, у вас будут время и ресурсы решить проблемы. А чтобы освободившиеся средства не съедала инфляция, держите их в банке.

Обсуждайте траты со своими домашними, когда подводите итоги и распределяете средства на следующий срок. Например, папа может быть не в курсе того, что растущим детям нужно часто покупать новую одежду, так как в детский сад и школу их собирает мама. Обсуждение поможет не только жить более обеспеченно, но и сохранить мир в доме.

Не тратьте деньги впустую. Если в семейный бюджет поступило больше средств, чем предполагалось, их лучше сразу отложить, а не расходовать на спонтанные покупки.

Так вы быстрее получите то, на что копите.

Так вы быстрее получите то, на что копите.Инвестируйте, если у вас есть свободные средства и собственное жилье. Не стоит пускаться в рискованные сделки, если вы не очень в этом разбираетесь. Но можно, например, купить еще одну квартиру, чтобы зарабатывать на сдаче в аренду, открыть индивидуальный инвестиционный счет или приобрести акции.

Планирование финансов — выгодное и интересное занятие. Конечно, счастье не в деньгах. Но если вы научитесь ими управлять, то почувствуете, что стали спокойнее, увереннее и теперь можете подарить больше радости своим близким.

Поделиться:

Закажите дебетовую карту сейчас

1

Заполните простую онлайн-заявку

Это займет пару минут

2

Выберите способ получения

2

Выберите способ получения

3

Оплачивайте покупки дебетовой картой и получайте кешбэк

Подключите программу лояльности «Мультибонус»

3

Оплачивайте покупки дебетовой картой и получайте кешбэк

Другие полезные статьи

Финансовая грамотность20. 01.2023

01.2023

Как вести личный бюджет

Читать далее

Финансовая грамотность20.01.2023

Как накопить деньги

Читать далее

Финансовая грамотность27.01.2023

Что такое финансовая грамотность

Читать далее

Начните вести семейный бюджет с банком ВТБ — закажите доставку дебетовой карты

Заказать карту

Семейные финансы | Разговоры о деньгах и планирование

Ключевые блюда на вынос

- Если вы открыто расскажете своим детям о своих желаниях и опасениях в отношении своего богатства, это поможет привлечь их к процессу планирования и даст всем больше ясности в отношении передачи имущества.

- Создание эмоциональных семейных денежных связей может помочь наладить отношения со сверстниками среди взрослых и укрепить семейную гармонию.

- Подумайте о том, чтобы обратиться к квалифицированному финансовому консультанту, чтобы провести семейный разговор о деньгах.

Когда она медленно складывала предметы в мусорный бак, сердце Энн Хоффманн разрывалось. «Это было драгоценное имущество моих родителей», — сказала Энн. «Они копили их годами, и никому ничего не было нужно».

Ее родители умерли с разницей в несколько недель, и ей пришлось разрушить их жизни. «Это был тревожный звонок», — вспоминает она.

Ни Энн, 59 лет, ни ее семья, 1 , в которую входят ее муж Ричард, 63 года, сын Эндрю, 21 год, и ее дочь Мари, 18 лет, не хотели получать сувениры. «Это было и остается очень грустным, и это заставило меня задуматься о том, как мы можем подготовить наших детей и что мы можем им оставить», — сказала она.

Ее беспокоила не только потеря материальных благ ее родителей. «Мои родители также оставили нам огромный финансовый беспорядок. Я думал, что они были готовы, но у них продолжалось слабоумие. Их завещание оказалось недействительным, и нам пришлось пройти процедуру завещания в двух разных штатах. У них была огромная сумма денег, но все они так быстро урезались».

«Мои родители также оставили нам огромный финансовый беспорядок. Я думал, что они были готовы, но у них продолжалось слабоумие. Их завещание оказалось недействительным, и нам пришлось пройти процедуру завещания в двух разных штатах. У них была огромная сумма денег, но все они так быстро урезались».

В конце концов, «это отнимало много времени, напрягало и было совершенно ненужным. Я знала, что не хочу оставлять подобные вещи своим детям», — сказала Энн.

Открыто говорить о семейных финансах

Энн и ее муж решили, что пришло время сесть и поговорить о финансах семьи и будущих проблемах наследства со своими детьми. «Они были достаточно взрослыми, и мы просто никогда не говорили с ними об этом», — сказала она.

Разговор, впрочем, не был случайным. Пара тщательно спланировала это в сотрудничестве с Кристианом Кимбаллом, CFP 9.0017 ® , их консультант по Fidelity, который выступал в качестве модератора и фасилитатора во время неформальной двухчасовой встречи за обедом. «Я чувствую, что моя обязанность в работе с семьями состоит в том, чтобы облегчить их совместное обучение и сотрудничество, а также добиться большей открытости и прозрачности в отношении семейных финансов», — говорит Кимбалл.

«Я чувствую, что моя обязанность в работе с семьями состоит в том, чтобы облегчить их совместное обучение и сотрудничество, а также добиться большей открытости и прозрачности в отношении семейных финансов», — говорит Кимбалл.

Процесс начался за несколько недель до начала индивидуального интервью, который Кимбалл провел с Энн и Ричардом и, что особенно важно, с их двумя детьми, чтобы убедиться, что у каждого есть право голоса и ему комфортно вести дискуссию.

Планирование после выхода на пенсию

Поскольку у Энн и Ричарда был четкий пенсионный план, главной целью беседы было выяснить, как Энн и Ричард будут распределять свое состояние с детьми сейчас и в будущем. «Поскольку деньги приходят и уходят, это может повлиять на семейные отношения», — сказал Кимбалл. «Хоффманны беспокоились о том, что могут совершить ошибку, которая может негативно повлиять на детей, и хотели, чтобы об этих опасениях больше говорили9. 0013

0013

Семейные разговоры о деньгах обычно охватывают весь спектр вопросов: от вопросов финансового планирования до подарков детям, идей о благотворительных пожертвованиях и создании семейного наследия. В случае с Хоффманном дети были молодыми людьми, находившимися в более равных условиях со своими родителями и готовыми обсуждать свое финансовое будущее и способы, которыми родители могли бы справедливо распределить свои накопленные активы между детьми.

«Во время обсуждения мы обнаружили, что оба ребенка чувствовали, что не знают, как инвестировать», — сказал Ричард. «У них всю жизнь были сберегательные счета, но мы мало обучали их инвестированию. Теперь мы знаем, как это важно».

И они поняли, что существует особый предмет, который имеет значение для их дочери. «Мари нравились старинные напольные часы, которые из поколения в поколение принадлежали семье Ричарда, — сказала Энн. «Для нас это живое существо, которое нужно заводить и поддерживать, и ожидание того, что один из детей позаботится о нем, так много значило для него».

Прояснение желаний и страхов для всех членов семьи

В основе их семейной беседы лежала суть желаний и опасений Энн и Ричарда в отношении своих детей и их будущего. «Дети скоро переедут из дома и начнут думать о своей жизни и карьере отдельно от нас», — сказала Энн. «Мы сказали им, что хотим, чтобы они пошли с нами на этот семейный разговор и чтобы они отнеслись к этому серьезно. Мы не хотели, чтобы они просто закатывали глаза, говоря, что это такое?»

Нет. «У нас отличная семейная динамика, — сказал Ричард. «Мы не хотим, чтобы это когда-либо изменилось, особенно когда у них есть свои семьи, они живут в разных частях страны или имеют разные экономические условия. вперед, чтобы работать в качестве распорядителей нашего богатства «.

Как распределить богатство

Еще один сюрприз для пары: «Дети сказали, что они оба хотели бы, чтобы деньги, которые они унаследовали от нас, были разделены по потребности, а не просто четко и справедливо посередине», — сказала Энн. Это вызвало диалог о том, как они могут распределять средства через подарки, пока она и Ричард еще живы. «Я не вижу причин не помогать финансово на этом пути».

Это вызвало диалог о том, как они могут распределять средства через подарки, пока она и Ричард еще живы. «Я не вижу причин не помогать финансово на этом пути».

«Если бы мы могли сделать пару вещей, скажем, помочь с авансовыми платежами за дома, это было бы здорово, но мы хотели получить их мнение по этому поводу», — сказала Энн. «Поэтому мы спросили:« Было бы неплохо получить этот импульс? Интересно, что наш сын сказал, что не хотел бы брать за это деньги, потому что чувствовал, что это поставит под угрозу его независимость».

Супруги также опасались, что их дети могут попасть впросак из-за неудачных браков. «Например, мы дали им знать, что считаем, что им обоим следует подумать о заключении брачных договоров до брака», — сказала Энн. «Мы не очень богаты, но мы, конечно, хотели, чтобы они подумали о своих взглядах на это».

Создание эмоциональной связи в семье

По большей части обсуждение касалось не долларов, а создания эмоциональной связи между собой в связи с богатством семьи. «Для некоторых клиентов первый семейный разговор о деньгах часто может заложить основу для продолжающихся дискуссий, в которых каждый чувствует, что у него есть право голоса, а финансовые проблемы не усугубляются и не возникают обиды», — сказал Кимбалл.

«Для некоторых клиентов первый семейный разговор о деньгах часто может заложить основу для продолжающихся дискуссий, в которых каждый чувствует, что у него есть право голоса, а финансовые проблемы не усугубляются и не возникают обиды», — сказал Кимбалл.

В то время как этот мотив, без сомнения, был основой семейных разговоров Хоффманнов, наиболее важными были чувства, которые отдавались эхом спустя несколько дней. «Это было во многих отношениях эмоционально, и мы вышли из комнаты, чувствуя себя ближе», — сказала Энн. «Самая важная для нашей семьи вещь оказалась самой основной частью разговора — мы все вместе в комнате говорили о вещах в течение 2 часов, о которых мы обычно не говорили», — сказала она. «Это было волшебство».

Советы для успешного семейного собрания

- Пригласите беспристрастного ведущего, который собирает вопросы, опасения и темы от всех членов семьи.

- Согласуйте тщательно спланированную повестку дня, в которой все члены семьи имеют право голоса при ее подготовке.

- Сделайте это официальной встречей со всеми, кто стремится уважать время и процесс.

- Оставьте время и место для рассказывания историй, общения и развития беседы.

- Поощряйте членов семьи говорить о деньгах, которые традиционно табуируются.

- Акцентируйте внимание на важности того, чтобы каждый ребенок чувствовал, что его слышат и что он может выразить свое мнение о справедливости.

- Начните сеанс с обмена впечатлениями от ледокола. Попросите каждого вытащить слово из банки, а затем каждый участник обсуждает, что для него значит это слово. Слово может быть «наследие» или «деньги». Это может помочь вам открыться для импровизированных размышлений и уязвимости.

Только для иллюстрации.

Планирование состояния — это гораздо больше, чем управление капиталом и финансовое планирование. Это также может быть связано с совместным созданием опыта, который объединяет семью и создает счастливые воспоминания. Свяжитесь со своим консультантом Fidelity, чтобы узнать о системе семейного благосостояния, которая может помочь вам заставить вашу семью говорить о деньгах и ценностях, которые важны для вас. 2

Свяжитесь со своим консультантом Fidelity, чтобы узнать о системе семейного благосостояния, которая может помочь вам заставить вашу семью говорить о деньгах и ценностях, которые важны для вас. 2

Следующие шаги для рассмотрения

Изучение управления капиталом

Узнайте, как профессионал Fidelity может помочь вам увеличить и защитить свое богатство.

Получите самую свежую информацию

Получите доступ к статьям, вебинарам и идеям по планированию состояния и инвестиционным стратегиям.

Деньги и финансы Архив — Сосредоточьтесь на семье

Главная » Брак » Деньги и финансы

Брак и деньги: при чем здесь любовь?

Благодаря открытому и честному общению по вопросам управления денежными средствами вы и ваш партнер можете поделиться личными целями и проблемами, понять финансовые привычки друг друга, согласовать и согласовать общее видение.

10 апреля 2023 г.

Изменение вредных привычек к деньгам

Что вы делаете, когда чувствуете, что вы и ваш супруг не можете договориться о деньгах? Джон и Эрин поделятся, как быть терпеливым, когда вы и ваш партнер пытаетесь найти финансовое единство. С участием мистера Чака и миссис Энн Бентли.

2 декабря 2021 г.

Когда ваши денежные привычки расходятся

Деньги. Это одна из самых распространенных причин, по которой пары ссорятся. Чтобы помочь облегчить финансовое напряжение, Джон и Эрин поделятся полезным ключом, когда вы разочарованы финансовым выбором вашего супруга. С участием мистера Чака и миссис Энн Бентли.

Чтобы помочь облегчить финансовое напряжение, Джон и Эрин поделятся полезным ключом, когда вы разочарованы финансовым выбором вашего супруга. С участием мистера Чака и миссис Энн Бентли.

30 ноября 2021 г.

Пост для финансового благополучия в будущем (часть 2 из 2)

вы испытаете финансовую свободу и мир. (Часть 2 из 2)

12 октября 2021 г.

Пост для финансового благополучия в будущем (Часть 1 из 2)

мудро управляйте своими деньгами, чтобы испытать финансовую свободу и покой. (Часть 1 из 2)

11 октября 2021 г.

Позвольте Богу нарисовать вашу финансовую картину

В браке нужно полагаться на Божью мудрость, чтобы делать мудрый выбор. То же самое можно сказать и о финансовом выборе, который вы делаете. Эрин Смолли и Джон Фуллер обсуждают, как полагаться на Бога, когда вам нужно принимать важные решения о деньгах. С участием гостей Джефф и Шонти Фельдхан.

22 июля 2021 г.

Преодоление страха перед деньгами

В браке у каждого из супругов разные приоритеты в отношении денег.