Как быстрее выплатить кредит: советы, как выплатить долг банку раньше срока

Оплатить кредит банка, погашение кредита онлайн

Будьте внимательны, вносите полную сумму для досрочного погашения заранее, чтобы денежные средства вовремя поступили на ваш счет.

Оплатить задолженность можно любым удобным способом.

Быстро оплатить кредит на автомобиль можно здесь, раздел «Способы погашения»

Онлайн оплата

Оплата наличными

Банковский перевод

Мобильное приложение

ОТП Банка

Зачисление Моментально

Комиссия 0 — 2 %

Ограничение в сутки Согласно тарифам счета или карты

Скачать приложение

Карта другого банка

Зачисление Моментально

Комиссия 2% от суммы платежа**

Ограничение в сутки 150 000 ₽

Оплатить

QIWI

кошелек

Зачисление Моментально

Комиссия Согласно тарифам оператора*

Ограничение в сутки Согласно тарифам оператора

Оплатить

Яндекс

деньги

Комиссия Согласно тарифам оператора*

Ограничение в сутки Согласно тарифам оператора

Оплатить

Кошелек Элекснет

Зачисление Моментально

Комиссия Cогласно тарифам оператора ***

Ограничение в сутки Согласно тарифам оператора ***

Оплатить

Банкоматы ОТП Банка

Зачисление В день внесения платежа

Комиссия 0 ₽

Ограничение в сутки Согласно тарифам счета или карты

Банкоматы

Терминалы самообслуживания

ОТП Банка

Зачисление В день внесения платежа

Комиссия Согласно тарифам счета или карты

Ограничения до 15 000 ₽

Отделения

Салоны

Билайн**

Зачисление Мгновенное

Комиссия 1%, но не менее 50 ₽

Ограничение в сутки Согласно тарифам оператора

Салоны

Салоны МТС**

Зачисление Мгновенное

Комиссия 1%, но не менее 50 ₽

Ограничение в сутки Согласно тарифам оператора

Салоны

Салоны

Мегафон**

Зачисление Мгновенное

Комиссия 1%, но не менее 50 ₽

Ограничение в сутки Согласно тарифам оператора

Салоны

Салоны

Ноу-Хау**

Зачисление Мгновенное

Комиссия 1%, но не менее 50 ₽

Ограничение в сутки Согласно тарифам оператора

Салоны

Сеть Kari**

Зачисление Мгновенное

Комиссия 30 ₽

Ограничение в сутки Согласно тарифам оператора

Магазины

Салоны

Связной*

Зачисление На следующий рабочий день

Комиссия 1%, но не менее 50 ₽

Ограничение в сутки Согласно тарифам оператора

Салоны

Салоны

Ростелеком*

Зачисление На следующий рабочий день

Комиссия 1%, но не менее 50 ₽

Ограничение в сутки Согласно тарифам оператора

Салоны

Сеть М.

Видео*

Видео* Зачисление На следующий рабочий день

Комиссия 1%, но не менее 50 ₽

Ограничение в сутки Согласно тарифам оператора

Магазины

Сеть

Эльдорадо*

Зачисление На следующий рабочий день

Комиссия 1%, но не менее 50 ₽

Ограничение в сутки Согласно тарифам оператора

Магазины

Кошелек

Элекснет

Зачисление Моментально

Комиссия 1,4%, но не менее 50 ₽

Ограничения

Согласно тарифам оператора ***

Терминалы

Терминал

QIWI*

Зачисление До 2 рабочих дней

Комиссия 1,6%, но не менее 100 ₽

Ограничения до 15 000 ₽

Терминалы

Сбербанк Онлайн

Зачисление В день внесения платежа

Комиссия Согласно тарифам Сбербанка

Ограничение в сутки Согласно тарифам Сбербанка

Оплатить

Со счета в другом банке

Зачисление До 3 рабочих дней

Комиссия Согласно тарифам банка

Ограничение в сутки Согласно тарифам банка

Почта

России

Зачисление До 3 рабочих дней

Комиссия 0 ₽

Ограничение в сутки Согласно тарифам оператора

Отделения

Через бухгалтерию по месту работы

Зачисление До 3 рабочих дней

Комиссия Согласно условиям работодателя

Ограничение в сутки Согласно условиям работодателя

Прекращаем принимать платежи по кредитам через ЮНИСТРИМ с 30 июня 2021

Обращаем Ваше внимание, что с 30 июня 2021 года погашение кредитов АО «ОТП Банк» через АО КБ «ЮНИСТРИМ» прекращается.

Вы можете внести платеж в нашем мобильном приложении или интернет банке, через устройства самообслуживания или кассу в отделении АО «ОТП Банк», а также через наших партнеров.

Вы можете внести платеж в нашем мобильном приложении или интернет банке, через устройства самообслуживания или кассу в отделении АО «ОТП Банк», а также через наших партнеров.ОТП Банк рекомендует осуществлять оплату кредита только через каналы, представленные на сайте банка или в других информационных материалах банка. За зачисление платежей, осуществленных через другие каналы, ОТП Банк ответственности не несет.

- * Услуга предоставляется АО «КИВИ Банк»

- ** Услуга предоставляется РНКО «Платежный Центр» (ООО)

- *** Услуга перевода предоставляется НКО «Москлирингцентр» (ОАО)

- **** Услуга предоставляется ООО «Бест2пей»

Досрочное погашение кредита | Блог Банка Синара

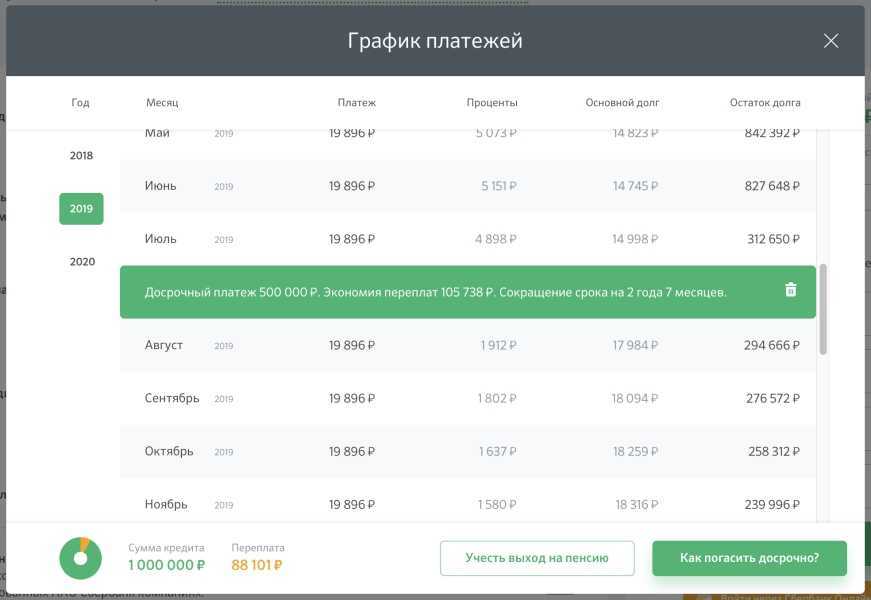

Чтобы уменьшить переплату по кредиту, заёмщик может вносить платежи вне графика. Это работает довольно просто: сумма основного долга уменьшается быстрее, поэтому банк пересчитывает проценты. В результате сокращается срок кредитования или размер ежемесячного взноса.

Если оформляется полное досрочное погашение кредита, клиент выплачивает только проценты за время пользования займом. Все прочие начисления, предусмотренные графиком, — это сумма, которую в итоге сэкономил заёмщик.

Рассказываем, как погасить кредит досрочно и на что обратить внимание, чтобы избежать переплат.

Можно ли досрочно погасить кредит

Согласно статье 810 Гражданского кодекса РФ, заёмщики имеют право на досрочное погашение кредита, взятого не для предпринимательских целей. Клиент может получить деньги в финансовом учреждении, например на покупку автомобиля, холодильника, телевизора, а потом быстро вернуть всю сумму и сэкономить на процентах.

У кредитора нет полномочий заставлять заёмщика растягивать платежи на указанный в условиях договора период. Однако не стоит забывать, что досрочное погашение займа нужно согласовать с финансовым учреждением. В противном случае, ссылаясь на ту же статью 810 ГК РФ, банк может продолжить начислять проценты.

Согласно нормам действующего законодательства, перед погашением займа необходимо уведомить об этом кредитную организацию. Срок указывается в договоре, но он не может быть больше 30 дней.

Реже инициатором досрочного погашения задолженности выступает сам банк. Обычно это случается, когда заёмщик систематически допускает просрочки по платежам. Это распространяется не только на потребительские кредиты, но и на ипотеку. Обратите внимание, что поводом для выдвижения требований досрочно погасить заём может стать нарушение графика платежей, отказ клиента продлевать страхование залога или потеря недвижимости.

Выгодно ли погашать кредит досрочно

Досрочное погашение кредита может иметь экономический смысл, если клиент не сумеет найти инвестиционный продукт с достаточным уровнем доходности.

Рассмотрим ситуацию на конкретных примерах.

-

Допустим, вместо того чтобы досрочно погасить заём со ставкой 10% годовых, клиент оформляет банковский вклад с доходностью 7% на эту же сумму.

В таком случае процентного дохода по вкладу будет недостаточно, чтобы покрыть расходы и получить прибыль.

В таком случае процентного дохода по вкладу будет недостаточно, чтобы покрыть расходы и получить прибыль.

-

Другое дело, если доходность вложений повышается до 13% — например, при размещении денег на индивидуальном инвестиционном счёте, с помощью которого можно получить налоговый вычет 13%. В этом случае гасить кредит не имеет смысла: прибыль от вложений превысит сумму процентов по займу, и заёмщик останется в плюсе. А если доходность инвестиций увеличится — например, при покупке облигаций федерального займа, то разрыв будет ещё больше.

Разумеется, заёмщику необязательно искать альтернативные инвестиционные инструменты для получения дохода, но в таком случае он упустит шанс получить дополнительную прибыль. Возможен также вариант, когда клиент просто хранит наличные деньги в качестве финансовой подушки безопасности, но высокий уровень инфляции может существенно обесценить активы в реальном выражении.

Что выгоднее: уменьшать ежемесячный платёж или срок

Чаще бывает так, что у заёмщика нет возможности возвратить всю сумму долга и закрыть кредит одним платежом. В этом случае сократить расходы на его обслуживание поможет частичное досрочное погашение кредита.

Здесь есть два варианта: уменьшение суммы ежемесячного платежа или сокращение срока займа. В некоторых случаях в договоре может быть указано, по какой схеме будет погашаться кредит, но чаще всего банк даёт клиенту возможность выбора.

Какому варианту отдать предпочтение — каждый решает самостоятельно. Многое зависит от текущей кредитной нагрузки и схемы погашения.

По схеме оплаты все кредиты делятся на два типа:

-

аннуитетные — основной долг и проценты суммируются и делятся на равные части;

-

дифференцированные — проценты начисляются каждый месяц на остаток задолженности, сумма платежа постепенно уменьшается.

В большинстве случаев банки используют первый вариант. При аннуитетных платежах выгоднее сокращать срок погашения займа. Размер взноса останется таким же, но процентов в итоге вы заплатите меньше. Такая рекомендация справедлива, если кредитная нагрузка не превышает 40% от ежемесячных доходов. В противном случае лучше уменьшать платёж.

Если речь идёт о дифференцированной схеме погашения, выгоднее сокращать размеры ежемесячных взносов.

Как вернуть страховку при досрочном погашении задолженности

В соответствии с поправками, внесёнными в закон «О потребительском кредите», с 1 сентября 2020 года у заёмщиков есть право на возврат страховки при досрочном погашении долга. Это касается полисов страхования жизни и здоровья, потери работы, оформленных по желанию клиента вместе с кредитным договором.

Воспользоваться правом на возврат денег могут только те, кто заключил договор после 1 сентября 2020 года. Обратите внимание, что при наступлении страхового случая страховка не возвращается.

Обратите внимание, что при наступлении страхового случая страховка не возвращается.

Чтобы оформить возврат, необходимо обратиться в страховую компанию или банк, который выдал заём. При отказе следует написать жалобу в Роспотребнадзор. Если реакции на обращение не последовало, подаётся исковое заявление в суд по месту регистрации.

В каком случае не получится досрочно погасить заём

По понятным причинам банки не заинтересованы в досрочном погашении долга: так они теряют прибыль. Хотя закон ограничивает возможности финансовых учреждений препятствовать раннему возврату займов, кредитор может защитить свои интересы путём внесения дополнительных пунктов в текст договора, например:

-

Отдельно указывать сроки, в которые нельзя досрочно закрывать заём (1 месяц, 3 месяца, 1 год).

-

Ограничивать размер платежей при частичном досрочном погашении кредита (например, запрещать вносить сумму, которая в два раза превышает ежемесячную выплату).

-

Вводить штрафы и комиссии за досрочное закрытие (из-за этого оно может стать менее выгодным).

-

Отказаться пересчитывать проценты (клиенту придётся выплатить все проценты, которые мог бы получить банк в случае соблюдения сроков погашения кредита).

Следует также учитывать, что большинство финансовых учреждений формируют свои списки клиентов, не соблюдающих условия договора кредитования. При многократном повторении ситуации клиент может потерять доступ к займам с низкими процентами.

Однако, если банк лояльно относится к заёмщикам, то проблем с досрочным погашением задолженности, как правило, не возникает. В приоритете таких финансовых учреждений — долгосрочные отношения с клиентами.

В Банке Синара можно оформить «Быстрый кредит» на сумму до 300 тыс ₽ и в любое время погасить его досрочно. Подайте заявку на получение займа онлайн или посетите ближайший офис. Деньги можно забрать уже в день обращения.

Деньги можно забрать уже в день обращения.

Как досрочно погасить ипотеку: финансовые советы

Контент создается командой редакторов CNN Underscored, которые работают независимо от отдела новостей CNN. Когда вы покупаете по ссылкам на нашем сайте, мы можем получать комиссию. Узнать больше

Деньги / Ипотека

iStockCNN Underscored рассматривает финансовые продукты, такие как кредитные карты и банковские счета, на основе их общей стоимости. Мы можем получить комиссию, если вы подадите заявку и получите одобрение на продукт, но наша отчетность всегда независима и объективна.

Большинство из нас берут ипотечный кредит при покупке дома и соглашаются вносить платежи на срок до 30 лет. Но правительственные оценки показывают, что американцы переезжают в среднем 11,7 раз за свою жизнь, поэтому многие люди начинают сокращать десятилетние выплаты по ипотеке более одного раза.

Имея это в виду, может быть разумно искать способы досрочно погасить ипотеку, чтобы вы могли быстрее увеличить капитал или сэкономить деньги на процентах. В конце концов, вашей целью должно стать полное владение домом. В конце концов, гораздо проще выйти на пенсию или сократить рабочее время в более позднем возрасте, если вы сможете отказаться от ежемесячного платежа по ипотеке.

Но, как вы можете досрочно погасить ипотеку? К счастью, подавляющее большинство сегодняшних ипотечных кредитов свободны от штрафов за досрочное погашение, а это означает, что вы можете погасить свой дом так быстро, как захотите.

Поэтому, если вам интересно, как снизить платежи по ипотеке или быстрее погасить свой дом, вот несколько проверенных и верных стратегий, которые могут помочь. Просто помните, что правильная стратегия для вас зависит от того, сколько «лишних» денег у вас есть, а также от того, насколько приоритетным является для вас освобождение от ипотеки.

Просто помните, что правильная стратегия для вас зависит от того, сколько «лишних» денег у вас есть, а также от того, насколько приоритетным является для вас освобождение от ипотеки.

Ежемесячная выплата сверх минимального платежа поможет вам быстрее погасить ипотечный кредит.

Представьте, что вы покупаете недвижимость за 360 000 долларов с первоначальным взносом в размере 60 000 долларов, а процентная ставка по вашему 30-летнему ипотечному кредиту составляет 3%. Беглый взгляд на ипотечный калькулятор показывает, что основная сумма и проценты по кредиту составляют 1264,81 доллара в месяц.

Вы можете просто сделать этот минимальный ежемесячный платеж в размере 1 264,81 доллара США и покрыть процентные платежи и часть вашего основного баланса. Однако выплата по ипотеке сверх минимальной суммы приведет к тому, что каждый «лишний» доллар пойдет непосредственно на ваш основной долг.

Однако выплата по ипотеке сверх минимальной суммы приведет к тому, что каждый «лишний» доллар пойдет непосредственно на ваш основной долг.

Если бы вы начали эту ипотеку, платя дополнительные 100 долларов в месяц с первого дня, вы бы сэкономили 19 437 долларов на выплате процентов и сократили срок погашения более чем на три года. Или, если бы вы платили дополнительно 200 долларов в месяц, вы бы сэкономили 34 428 долларов на выплате процентов и погасили ипотечный кредит за 24 года вместо 30.

И новости станут еще лучше, если вы сможете со временем увеличить свой ежемесячный платеж, потому что, опять же, каждый доллар сверх месячного минимума полностью идет на погашение вашей ипотеки.

Хотя вы можете ежемесячно платить любую сумму сверх минимального платежа по ипотеке, вы также можете выбрать выплаты по ипотеке раз в две недели вместо ежемесячной выплаты. При платежах раз в две недели вы в конечном итоге сделаете 26 половинных платежей по ипотеке в течение года по сравнению с 12 полными платежами, которые вы обычно делаете, что эквивалентно всего 24 половинным платежам.

Поскольку календарный год технически состоит из 52 недель, а не из 48 недель, вы в конечном итоге делаете два дополнительных половинных платежа каждый год, используя эту стратегию. Это эквивалентно одному полному дополнительному платежу по ипотеке каждый год, что может помочь вам сократить процентные платежи и быстрее стать владельцем дома.

Исходя из этого примера, дополнительный платеж по ипотеке (только основная сумма и проценты) в конечном итоге сэкономит вам 21 418 долларов на процентах по ипотеке и сократит срок погашения ипотеки на три года и шесть месяцев.

Просто убедитесь, что вы не платите комиссию вашей ипотечной компании за осуществление платежей раз в две недели. Если ваш ипотечный сервис не предлагает этот вариант, вы можете примерно достичь той же цели, отправляя по почте один дополнительный платеж по ипотеке каждый год, или взяв основную сумму и проценты от вашего платежа по ипотеке, разделив их на 12 и прибавив эту сумму к ваш ежемесячный платеж.

Итак, в приведенном выше примере вы должны разделить 1264 доллара на 12, что равно 105 долларам, и добавить эту сумму в качестве излишка к вашему основному балансу каждый месяц. Это не совсем тот же результат, что и платежи раз в две недели, но очень похожий.

Это не совсем тот же результат, что и платежи раз в две недели, но очень похожий.

Единовременный платеж по ипотечному кредиту уменьшит вашу задолженность и сэкономит деньги на процентах.

Если вы получаете какую-то непредвиденную прибыль, например, наследство или крупный возврат налога, вы также можете рассмотреть возможность внесения единовременного платежа в счет ипотечного кредита. Это немедленно уменьшит основной баланс, который вы должны, что поможет вам сэкономить деньги на процентах и сократить сроки погашения одним махом.

Используя тот же пример выше, предположим, что вы унаследовали 10 000 долларов и решили вложить их в ипотеку сразу после покупки дома. В этом случае вы сэкономите более 14 000 долларов на процентах в течение срока действия ипотеки, а также погасите ипотечный кредит на полтора года раньше, чем планировалось изначально.

В этом случае вы сэкономите более 14 000 долларов на процентах в течение срока действия ипотеки, а также погасите ипотечный кредит на полтора года раньше, чем планировалось изначально.

Ипотечные ставки сегодня намного выше, чем в последние несколько лет, поэтому рефинансирование может быть не лучшим вариантом для многих людей прямо сейчас. Но если у вас есть более старая ипотека с высокой ставкой или вы приближаетесь к дате сброса ипотеки с регулируемой ставкой (ARM), вы можете быстрее погасить свой дом, сэкономить деньги на процентах или и то, и другое путем рефинансирования. ваш ипотечный кредит в новый жилищный кредит.

Некоторые заемщики могут также рассмотреть возможность выбора более краткосрочного кредита при рефинансировании. Ипотечные кредиты с более короткими сроками, такими как 15 или 20 лет, обычно имеют более низкие процентные ставки, чем более длительные. Этот шаг позволяет заемщикам быстрее выбить свою ипотеку одним-двумя ударами — сначала за счет более низких процентных ставок, а затем за счет более высоких платежей по основному долгу.

Ипотечные кредиты с более короткими сроками, такими как 15 или 20 лет, обычно имеют более низкие процентные ставки, чем более длительные. Этот шаг позволяет заемщикам быстрее выбить свою ипотеку одним-двумя ударами — сначала за счет более низких процентных ставок, а затем за счет более высоких платежей по основному долгу.

В то время как 15-летняя ипотека будет сопровождаться более высоким платежом, вы неизбежно погасите свой основной остаток и быстрее нарастите собственный капитал. Если вам интересно, как рефинансировать ипотеку, лучше всего начать с проверки ставок по крайней мере у трех или четырех разных кредиторов. Использование рынка онлайн-кредитов, такого как LendingTree, — это один из простых способов получить предложения от нескольких кредиторов одновременно.

Конечно, вам не нужно рефинансировать ипотеку, чтобы погасить ее в два раза быстрее. Если вас устраивает ваша текущая процентная ставка, вы можете оставить ипотечный кредит, который у вас есть, а затем использовать ипотечный калькулятор, чтобы узнать, сколько дополнительных платежей вам нужно сделать, чтобы погасить ипотечный кредит через 15 лет вместо 30. Используя наш Пример из более раннего 30-летнего ипотечного кредита на 300 000 долларов США под 3%, вам нужно будет платить чуть более 800 долларов США в качестве дополнительных платежей по ипотечному кредиту каждый месяц, чтобы полностью владеть своим домом через 15 лет вместо 30.

Если вас устраивает ваша текущая процентная ставка, вы можете оставить ипотечный кредит, который у вас есть, а затем использовать ипотечный калькулятор, чтобы узнать, сколько дополнительных платежей вам нужно сделать, чтобы погасить ипотечный кредит через 15 лет вместо 30. Используя наш Пример из более раннего 30-летнего ипотечного кредита на 300 000 долларов США под 3%, вам нужно будет платить чуть более 800 долларов США в качестве дополнительных платежей по ипотечному кредиту каждый месяц, чтобы полностью владеть своим домом через 15 лет вместо 30.

Хотя вы можете погасить ипотеку досрочно, стоит ли вам это делать? На этот вопрос можете ответить только вы, и правильный ответ зависит от ваших целей и вашей личной терпимости к риску.

Если у вас уже есть ипотечный кредит с низкой процентной ставкой, может иметь смысл заняться другими долгами, которые у вас есть, прежде чем беспокоиться о досрочном погашении ипотечного кредита. Например, если у вас есть задолженность по кредитной карте с высокой процентной ставкой или другие необеспеченные долги, то почти всегда имеет смысл сначала сосредоточиться на погашении этих долгов.

Например, если у вас есть задолженность по кредитной карте с высокой процентной ставкой или другие необеспеченные долги, то почти всегда имеет смысл сначала сосредоточиться на погашении этих долгов.

Тем временем вы должны стремиться создать чрезвычайный фонд для покрытия непредвиденных расходов, которые могут возникнуть, если вы столкнетесь с потерей дохода, потеряете работу или вам придется оплачивать непредвиденные расходы. В конце концов, предоплата по ипотеке может помочь вам увеличить капитал дома, но этот капитал заблокирован, и вы не сможете быстро получить к нему доступ, если он вам понадобится. Имея это в виду, большинство экспертов предлагают иметь полностью укомплектованный чрезвычайный фонд с расходами как минимум на три-шесть месяцев, к которым вы можете легко получить доступ, если вам это нужно.

cnn.com/_components/paragraph/instances/ckz38zkdc00533e6lr2a37tqd@published» data-editable=»text» data-component-name=»paragraph»>

Наконец, вы должны убедиться, что у вас есть достаточные сбережения на пенсию и другие цели, прежде чем вы станете слишком агрессивно платить по ипотеке. Владение домом может значительно облегчить выход на пенсию, но вам также нужно откладывать деньги на пенсию.

cnn.com/_components/paragraph/instances/ckz38zkdc00533e6lr2a37tqd@published» data-editable=»text» data-component-name=»paragraph»>

Наконец, вы должны убедиться, что у вас есть достаточные сбережения на пенсию и другие цели, прежде чем вы станете слишком агрессивно платить по ипотеке. Владение домом может значительно облегчить выход на пенсию, но вам также нужно откладывать деньги на пенсию.

В конечном счете, досрочное погашение ипотеки — это разумный способ быстрее накопить собственный капитал и сэкономить деньги на этом пути. Тем не менее, прежде чем приступать к выплате ипотечного кредита досрочно, убедитесь, что у вас есть все ваши финансовые утки подряд.

Получите все последние сделки по личным финансам, новости и советы на CNN Underscored Money.

Редакционная оговорка: мнения, выраженные здесь, принадлежат только автору, а не какому-либо банку, эмитенту кредитной карты, авиакомпании или гостиничной сети, и не были проверены, одобрены или иным образом одобрены какой-либо из этих организаций.

Примечание. Хотя предложения, упомянутые выше, являются точными на момент публикации, они могут быть изменены в любое время и могут быть изменены или больше не доступны.

Спасибо за регистрацию! Ваше приветственное письмо уже в пути.

Получайте рекомендации по товарам, обзоры и скидки несколько раз в неделю.

Регистрируясь, вы соглашаетесь с нашей политикой конфиденциальности

Как досрочно погасить ипотечный кредит

Многие домовладельцы мечтают о том, чтобы иметь окупаемый дом и быстрее обрести финансовую свободу, но они часто не знают, как это осуществить. Домовладельцы обычно вносят свои обычные ежемесячные платежи по ипотеке и рассчитывают погасить свои дома в течение 30 лет. Однако есть способы окупить его еще быстрее, используя три проверенные стратегии.

Однако есть способы окупить его еще быстрее, используя три проверенные стратегии.

Впереди, CNBC Select рассказывает о трех стратегиях досрочного погашения ипотеки, плюсах и минусах каждой из них и о том, какой метод лучше всего подходит для вашей ситуации.

Деньги имеют значение — используйте их по максимуму. Получайте советы экспертов, стратегии, новости и все остальное, что вам нужно, чтобы максимизировать ваши деньги, прямо на ваш почтовый ящик. Подпишите здесь.

Как быстрее погасить ипотеку?

Если вы хотите быстрее погасить ипотеку, есть несколько способов сделать это. Лучшая стратегия для вас часто зависит от вашего кредитного рейтинга, денежного потока и финансовой дисциплины.

Рефинансирование на более короткий срок

Когда вы рефинансируете свой дом, вы можете быстрее погасить его, заменив 30-летнюю ипотеку на более короткий срок. С помощью рефинансирования ипотечного кредита вы можете сократить срок кредита, выбрав кредит на 20, 15 или даже 10 лет.

При выборе более короткого срока ваш ежемесячный платеж может увеличиться. Тем не менее, многие домовладельцы сегодня зарабатывают больше, чем когда они впервые купили свои дома. С этим более высоким доходом вы можете легко позволить себе небольшое увеличение вашего ежемесячного платежа.

Рефинансирование вашей ипотеки может снизить процентную ставку или отменить страховые взносы по ипотеке. Снижая процентные платежи и избавляясь от страховых взносов по ипотечному кредиту, эти сбережения могут компенсировать увеличение вашего ежемесячного платежа. Одним из лучших ипотечных кредиторов для рефинансирования является Rocket Mortgage благодаря гибким условиям погашения кредита, быстрому процессу утверждения и более низким требованиям к кредитному рейтингу.

Rocket Mortgage

Узнать больше

-

Подать заявку онлайн, чтобы получить индивидуальные тарифы

-

Обычные кредиты, кредиты FHA, кредиты VA и Jumbo кредиты

-

8–29 лет, включая 15-летний и 30-летний сроки кредитный рейтинг, если соблюдаются другие критерии приемлемости

-

3,5% при дальнейшем использовании кредита FHA

Применяются условия.

Получение лучших процентных ставок и условий по ипотеке часто требует отличной кредитной истории. Если ваш кредитный рейтинг ниже, примите меры, чтобы повысить свой кредит до подачи заявки. Например, вы можете улучшить свой кредитный рейтинг с помощью *Experian Boost™, который позволяет вам получать кредиты за своевременные платежи за телефон, коммунальные услуги и услуги потоковой передачи. Ипотечный брокер также может просмотреть ваш кредитный отчет и предложить способы улучшения вашего кредитного рейтинга.

Experian Dark Web Scan + Credit Monitoring

Узнать больше

На защищенном сайте Experian

-

Бесплатно

-

Experian

07 90 0

-

Да, только один раз

-

Нет

Применяются условия.

Внесение дополнительных платежей

Рефинансирование ипотечного кредита может быть дорогостоящим и длительным. Потенциально более простой способ для домовладельцев быстрее рассчитаться за свои дома и сэкономить на процентных платежах — это вносить дополнительные платежи. Существует три основных способа внесения дополнительных платежей: ежемесячная доплата, единовременный платеж или переход на двухнедельные платежи.

Существует три основных способа внесения дополнительных платежей: ежемесячная доплата, единовременный платеж или переход на двухнедельные платежи.

- Доплата каждый месяц . При совершении платежей добавляйте дополнительные деньги, чтобы понемногу погашать баланс. Это не только снижает общий баланс, но также снижает процентные платежи и сокращает срок кредита.

- Осуществление единовременных выплат . Некоторые заемщики вносят единовременные платежи, чтобы уменьшить остаток по кредиту большими кусками. Вы погасите свой кредит, взяв бонусы, возмещение налогов и другие крупные суммы денег, чтобы уменьшить остаток и проценты.

- Переход на двухнедельные платежи . Первые два метода требуют, чтобы вы доплачивали вручную, но этот обеспечивает более быструю выплату по ипотеке. Многие банки позволяют заемщикам перейти на двухнедельный платеж за небольшую плату. Внесение платежей каждые две недели приводит к одному дополнительному ежемесячному платежу каждый год.

Все три варианта позволяют заемщикам быстрее погашать свои существующие кредиты, не оплачивая расходы на рефинансирование ипотечного кредита. Плата за внесение дополнительных платежей вручную не взимается, однако вам следует остерегаться потенциальных штрафов за досрочное погашение. Кроме того, некоторые банки взимают комиссию за перевод платежей раз в две недели вместо ежемесячных. Посчитайте, чтобы убедиться, что выгоды перевешивают затраты.

Не пропустите: Вот какая часть вашего ежемесячного дохода должна идти на погашение долга

Инвестируйте в брокерский или высокодоходный сберегательный счет

примерно соответствует процентной ставке по ипотечному кредиту. Как правило, процентные ставки по ипотечным кредитам значительно меньше, чем инвесторы могут заработать на своих инвестициях. Вместо этого, инвестируя в брокерский счет или высокодоходный сберегательный счет, домовладельцы смогут расплатиться за свои дома еще быстрее.

Эта стратегия предполагает получение дополнительных платежей и их инвестирование. Создавая этот «фонд выплат по ипотеке», вы сохраняете гибкость в отношении своих денег и, возможно, сможете получать более высокую норму прибыли. С деньгами на брокерском или сберегательном счете они остаются доступными в случае чрезвычайной ситуации или если вы решите потратить их в другом месте.

Инвестирование на брокерский счет сопряжено с риском. Хотя исторически фондовый рынок приносит около 10%, годовая доходность колеблется каждый год. Ваш портфель может уменьшиться, когда вы захотите снять деньги, чтобы погасить ипотечный кредит. Кроме того, вы можете платить налоги с прироста капитала и дивидендов каждый год, а также при продаже акций для погашения ипотеки. Если вы будете следовать этой стратегии, будьте готовы удерживать свои инвестиции во время взлетов и падений рынка.

Не пропустите: 5 лучших роботов-консультантов, если вы хотите, чтобы ваши инвестиции не касались вас. Существует множество высокодоходных сберегательных счетов, таких как LendingClub High-Yield Savings и UFB Premier Savings, которые в настоящее время зарабатывают более 4,00% годовых. А поскольку они, как правило, застрахованы FDIC на сумму до 250 000 долларов США, риск для них практически отсутствует. Государственные облигации, такие как I-Bonds и казначейские облигации, также считаются инвестициями с низким уровнем риска, поскольку они поддерживаются правительством США.

Существует множество высокодоходных сберегательных счетов, таких как LendingClub High-Yield Savings и UFB Premier Savings, которые в настоящее время зарабатывают более 4,00% годовых. А поскольку они, как правило, застрахованы FDIC на сумму до 250 000 долларов США, риск для них практически отсутствует. Государственные облигации, такие как I-Bonds и казначейские облигации, также считаются инвестициями с низким уровнем риска, поскольку они поддерживаются правительством США.

Высокодоходные сбережения LendingClub

Узнать больше

LendingClub Bank, N.A., Member FDIC

См. нашу методологию, применяются условия.

UFB Premier Savings

Узнать больше

UFB Premier Savings предлагает Axos Bank, член FDIC.

-

Зарабатывайте до 4,81% годовых

-

Нет

-

Нет

-

Нет максимального количества транзакций; могут применяться максимальные суммы перевода

-

Нет

-

Комиссия за овердрафт может взиматься в соответствии с условиями, но конкретная сумма не указана; доступна услуга защиты от овердрафта

-

Нет

-

Да

Применяются условия.

Какой метод лучше всего подходит для вашей ситуации?

Имея несколько вариантов более быстрого погашения ипотеки, как узнать, какой из них подходит именно вам?

- Рефинансирование ипотеки фиксирует ваш график платежей и обычно требует затрат на закрытие ипотеки. Кроме того, текущие процентные ставки влияют на то, является ли это мудрым выбором. Этот метод лучше всего подходит для людей с хорошей кредитной историей, которые хотят зафиксировать ежемесячный платеж, который ставит их на путь досрочного погашения ипотеки.

- Доплатить по ипотечному кредиту очень просто, без дополнительных комиссий. Однако вы должны помнить о дополнительных платежах каждый месяц или при получении дополнительных денег. Доплата лучше всего подходит для заемщиков с переменным доходом или более низким кредитным рейтингом. Они не привязаны к более высокому ежемесячному платежу и могут платить больше, когда могут.

- Инвестирование в «фонд выплат по ипотеке» часто приносит более высокую прибыль и обеспечивает гибкость, но вы можете платить налоги с заработанных денег.

Эта стратегия лучше всего подходит для опытных инвесторов, которые не будут паниковать, если рынок совершит краткосрочное падение.

Эта стратегия лучше всего подходит для опытных инвесторов, которые не будут паниковать, если рынок совершит краткосрочное падение.

Практический результат

Следуя традиционному 30-летнему графику выплат по ипотечным кредитам, домовладельцы остаются в долгах и выплачивают большие суммы процентов. Эти стратегии помогают заемщикам быстрее расплачиваться за свои дома и снижать проценты, которые они будут платить. После того, как они бесплатно приобретут свой дом, сбережения могут быть использованы для достижения других финансовых целей, таких как выход на пенсию, оплата обучения ребенка в колледже или достижение жизни без долгов.

Подробный обзор CNBC Select по кредитным картам 100168 деньги . Следуйте за нами на TikTok , Facebook , Instagram 6169 9000 0008 и Twitter , чтобы быть в курсе.