Как быстрее закрыть кредит: Как Закрыть Все Долги По Кредитам?

Как Быстро Выплатить Долги? — Сайт Губернатора Псковской области

Как быстрее погасить долги В первую очередь надо гасить пожары и кредиты. Помимо психологического дискомфорта, проценты по долгам будут бессмысленными тратами, которые вытягивают в минус ваш бюджет, не дают сформировать резерв и нарастить капитал.

Как можно быстро отдать долги?

Рефинансирование — еще один способ, который может помочь быстрее погасить долги, так как он не только позволит снизить ставку и переплату за него, но и срок кредита. Кроме того, рефинансировать можно несколько кредитов в разных банках. Таким образом, вы будете выплачивать единый ежемесячный платеж.

Как можно быстрее погасить кредит?

Выводы: как быстро закрыть кредит?

- Сначала стоит выплатить кредит с самой высокой процентной ставкой

- Если есть такая возможность: снизьте ежемесячный платеж, а разницу потратьте на досрочное погашение кредита

- Найдите подработку, заработок с которой будет направлен исключительно на выплату кредита

Как избавиться быстро от долгов?

Как быстро избавиться от кредита: 10 действенных советов

- Проинформируйте кредиторов

- Откладывайте 10%

- Платите больше, чем минимальный платеж

- Сначала ‘дорогие’ кредиты

- Разберитесь с мелкими долгами

- Рефинансируйте только дорогие кредиты

- Управляйте личными финансами

- Увеличьте свой доход

Что будет если не платить за кредит 3 года?

Финансовая организация имеет право подать в суд и взыскать задолженность через реализацию вашего имущества. Так есть риск потерять ценные вещи, собственность, земельные участки в счет погашения долга. Помимо этого судебные приставы могут принудительно взыскивать до 50% от заработной платы.

Что делать если ты весь в долгах?

Итак, по уши в долгах — что же теперь делать?

- Прекрати создавать долги

- Определи сумму своего долга

- Плати больше минимального платежа

- Делай дополнительные платежи, как только появляется возможность

- Продай ненужное

- Выплачивай один долг

- Зарабатывай достаточно чтобы избавиться от долгов

- Возьми кредит рефинансирования

Что будет если на 1 день просрочил кредит в Сбербанке?

Согласно установленным тарифам за просрочку Сбербанк начисляет неустойку. Она составляет 20% годовых от суммы невнесенного платежа за период, пока просрочка не будет погашена.

Что выгоднее сократить срок кредита или ежемесячный платеж?

Для заёмщика наиболее выгодным вариантом считается вариант с сокращением срока кредита. По аналогии с предыдущим разделом, при сокращении срока кредита уменьшается и сумма процентов. При этом клиент сэкономит значительную сумму.

Как выгоднее гасить кредит срок или платеж?

«Наиболее эффективным способом снизить переплату является уменьшение срока кредита. В результате переплата снижается, поскольку происходит экономия на процентах», — рассказывает Игорь Додонов. Уменьшение суммы платежа мало поможет быстрее закрыть долг, но зато уменьшит текущую нагрузку на бюджет.

Как выгодно погасить кредит досрочно?

— Досрочно гасить займ обычно выгодно в первой половине срока кредитования. Система платежей, как правило, аннуитетная. Первое время вы выплачиваете в основном проценты банку. Затем сумма процентов в вашем платеже уменьшается, а основной долг наоборот увеличивается.

Как закрыть микрозаймы если нет денег?

Рефинансирование Рефинансирование – ещё один способ выкрутиться из ситуации, когда нечем платить за микрозаймы. Он предполагает заимствование вне МФО, в которой оформлялся заём, для погашения долга по нему. Для этого можно взять микрозаём в другой МФО, кредит в банке (вариант – оформить кредитную карту).

Как можно погасить кредит если нет денег?

Для этого нужно обратиться в свой банк, письменно изложить ситуацию и предложить им реструктурировать ваш кредит по удобной формуле. К примеру, попросить банк сделать паузу в платежах на два месяца, а дальше снизить сумму платежа по кредиту и увеличить срок кредита.

Как спросить чтобы вернули долг?

Ниже вы найдете несколько способов, с помощью которых сможете выйти с достоинством из этой неловкой ситуации.

- Попросите вежливо

- Найдите способ отработать деньги

- Бартер (или обмен)

- Тонко намекните

- Откажитесь от действий, связанных с деньгами

- Предложите гибкий вариант оплаты

- Скажите, что вам срочно нужны деньги

Сколько лет коллекторы могут требовать долг?

Срок исковой давности — это период, в течение которого кредитор может требовать возврат долга по договору и добиваться его признания в суде. Согласно статье 196 Гражданского кодекса РФ, он составляет три года, по истечении которых долг аннулируется, если в отношении должника не был подан судебный иск.

Сколько времени может висеть долг по кредиту?

Какой срок исковой давности по кредиту

Срок давности по кредитной задолженности определяется в соответствии со статьей 196 ГК РФ. Он составляет 3 года с момента нарушения обязательства. Например, если дата внесения платежа определена договором как 25 июня, исковая давность по кредиту начнет течь со следующего дня, т.

Он составляет 3 года с момента нарушения обязательства. Например, если дата внесения платежа определена договором как 25 июня, исковая давность по кредиту начнет течь со следующего дня, т.

Когда аннулируется кредит?

Срок исковой давности по кредиту составляет три года. Если удастся скрываться от кредитора все это время, долг обнулится Действительно, в Гражданском кодексе есть понятие «срок исковой давности». Это период, в течение которого человек или организация, чьи права нарушены, может подать на обидчика иск в суд.

преимущества досрочного погашения кредита — Альфа-Банк

В этой статье:

•

Условия досрочного погашения

•

Выгодно ли досрочное погашение кредита?

•

Нюансы и ошибки досрочного погашения

•

Оформление досрочного погашения

Досрочное погашение — обязательная опция кредитных договоров в российских банках с 2011 года. Она позволяет заёмщику раньше установленного срока погасить задолженность или снизить переплату. Как правильно досрочно погасить кредит, разберёмся в этой статье.

Она позволяет заёмщику раньше установленного срока погасить задолженность или снизить переплату. Как правильно досрочно погасить кредит, разберёмся в этой статье.

Условия досрочного погашения

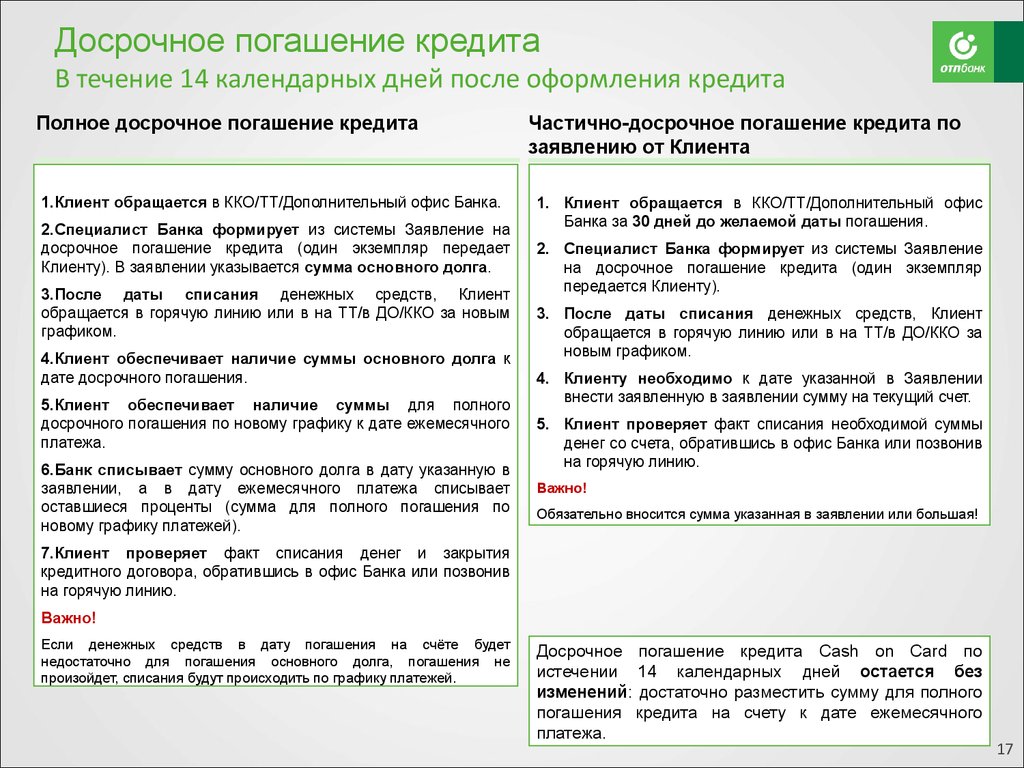

Досрочное погашение кредита — привилегия каждого заёмщика. Клиент имеет право погасить задолженность в любое время в течение всего срока действия договора. Такая возможность гарантирована правовыми нормами и прописывается в договоре. Но для этого предварительно нужно внести на счёт остаток по телу долга и процентам за срок фактического пользования заёмными средствами.

Главное требование для выплаты долга по кредиту раньше срока — уведомить кредитора в период от 30 дней до погашения. В некоторых случаях договором может быть установлен другой срок для обязательного предварительного уведомления. Есть также случаи, когда возможна досрочная выплата без предварительного уведомления:

•

погашение нецелевого кредита, от оформления которого прошло не более 14 дней;

•

погашение целевого займа, от оформления которого прошло не более 30 дней.

Допускается также закрытие задолженности без уведомления в иных случаях, если это не противоречит договору кредитования.

Выгодно ли досрочное погашение кредита?

Выплачивать задолженность в ускоренном темпе будет выгодно в случае существенного роста доходов заёмщика, а также если это не повлияет на процентную ставку, что возможно в случае частичного досрочного погашения. Частичное досрочное погашение кредита — это внесение в счет кредита суммы денег, больше чем регулярный платеж, но не превышающей всей суммы кредита. Клиент может внести платёж любого размера, если сумма платежей не ограничена договором. Но нужно учитывать, что в таком случае процентная ставка будет распространяться на остаток по телу кредита до конца срока действия договора, также сохранится обязательный ежемесячный платёж согласно установленному графику.

Хотя досрочное погашение кредита не должно предусматривать дополнительных комиссий, есть ситуации, в которых кредитор имеет право потребовать оплаты комиссии. Это могут быть ситуации, когда:

Это могут быть ситуации, когда:

•

погашение приходится на период, когда процентная ставка является фиксированной;

•

платёж вносится в дату, не установленную утверждённым графиком погашения.

Пункт 4 статьи 11 закона «О потребительском кредите» оговаривает право заёмщика на выплату долга раньше установленного срока с условием обязательного предварительного уведомления кредитора. Но в пункте 5 есть оговорка, что при частично-досрочном погашении банк может потребовать внесения платежа согласно договору. В таком случае банк имеет право не принять оплату в другую дату и продолжать начислять проценты. Комиссия не может превышать:

•

1% от погашенной части долга, если период между фактической выплатой и датой, указанной в договоре, превышает один год;

•

0,5% от погашенной части долга, если период между фактическим погашением кредита и датой, указанной в договоре, не превышает одного года.

Но даже при начислении комиссии банком заёмщик вправе её оспорить, если нет прямого нарушения договора преждевременным погашением кредита. Законодательство не разрешает банковским организациям пользоваться комиссией при выплатах кредитного долга заёмщиками преждевременно. Ряд банков не готов потерять подобный вариант заработка и вводит необычные комиссии, например за коррекцию плана выплаты займа. Поэтому перед подписанием кредитного договора нужно предварительно узнать о комиссиях, взимаемых при досрочном погашении.

Банки могут начислять лишь проценты за то время, в которое владелец кредита пользовался средствами. Кредитуемый, со своей стороны, в случае досрочного погашения займа обязан эти проценты выплатить. Ряд банковских организаций практикует минимальные суммы для преждевременного закрытия кредита, что делает сложным раннее погашение долга по займу. В требованиях также иногда обозначается выплата долга, которую разрешается проводить только после заданного периода. Но такие требования противоречат законодательству. Например, Альфа-Банк не взимает никаких комиссий за досрочное закрытие задолженности по потребительскому кредиту наличными.

Но такие требования противоречат законодательству. Например, Альфа-Банк не взимает никаких комиссий за досрочное закрытие задолженности по потребительскому кредиту наличными.

Нюансы и ошибки досрочного погашения

Закрытие долга перед банком раньше установленного срока имеет свои плюсы и нюансы, которые нужно учитывать. Плюсы досрочного погашения:

•

сокращение переплаты — если процент начисляется на остаток суммы долга, то после внесения даже части оплаты сокращается общая переплата;

•

снятие обременения с залогового имущества — после полного закрытия кредита даже досрочно с залогового имущества снимается обременение, и заёмщик может его продать, обменять или подарить.

Нюанс досрочной выплаты задолженности — риск ухудшения кредитной истории. Если клиент часто берёт кредиты и погашает их раньше установленного договором срока, это будет расцениваться банком как действие с целью получения коммерческой прибыли, что может привести к отказу и сложностям с оформлением новых займов.

Частые ошибки при досрочном погашении кредита:

•

выплата всей суммы долга одним платежом — лучше погашать задолженность быстрее небольшими платежами, чтобы уменьшить общую переплату;

•

оплата строго по графику — обычно график выплат по кредиту не запрещает вносить платежи в другие даты, не указанные в договоре, но может требовать платы также и в установленные даты одновременно;

•

отсутствие финансового резерва — отдавать все имеющиеся средства на выплаты по долгам не стоит, лучше иметь денежные накопления на 2-3 месяца вперёд до закрытия кредита.

Главная ошибка — не использовать досрочное закрытие задолженности при наличии финансовых возможностей для этого.

Оформление досрочного погашения

При полной выплате кредита раньше установленного договором срока в случае, если есть возможность внести платёж через онлайн-банк, денежный перевод на нужную сумму — это всё, что нужно для досрочного погашения. После получения платежа банк убедится в отсутствии финансовых претензий и предоставит справку о закрытии задолженности.

После получения платежа банк убедится в отсутствии финансовых претензий и предоставит справку о закрытии задолженности.

При частичной выплате наличными порядок действий такой:

За сутки до внесения платежа уведомить банк о намерении.

Обратиться к кредитному специалисту банка с уточнением даты, до которой нужно внести платёж.

Погасить часть задолженности и получить новый график платежей у специалиста банка.

По новому графику можно получить увеличенные размеры ежемесячных платежей для ускоренной выплаты долга.

Как досрочно погасить ипотеку

Некоторые домовладельцы стремятся досрочно погасить ипотеку по самым разным причинам: от устранения психологического давления долга до сокращения процентных платежей. Для пенсионеров досрочное погашение ипотечного кредита может помочь увеличить денежный поток. Это особенно полезно при переходе на фиксированный доход.

Какими бы ни были ваши мотивы, досрочное погашение ипотеки снижает сумму процентов, которые вы платите по кредиту. Это может стать существенной экономией. Вот несколько стратегий ранней отдачи, которые помогут вам достичь этой цели.

5 способов досрочно погасить ипотечный кредит

1. Внести дополнительные платежи

Есть два способа сделать дополнительные платежи по ипотечному кредиту для ускорения процесса погашения:

Выплаты по ипотечному кредиту раз в две недели

Первый способ — разделить ежемесячный платеж по ипотечному кредиту пополам и делать платежи раз в две недели. Делая это, вы в конечном итоге сделаете 13 месяцев выплат по ипотеке за год вместо 12 и сэкономите кучу процентов. Эта тактика может быть легкой для некоторых домовладельцев, потому что она едва заметна в ежемесячном бюджете.

Сначала проконсультируйтесь со своим кредитором или обслуживающей организацией, принимает ли он платежи раз в две недели (большинство из них принимают). Если нет, вы можете отложить эти двухнедельные платежи и объединить их в один платеж каждый месяц. Преимущество дополнительного ежегодного платежа все еще существует, но без удобства кредитора, позволяющего планировать платежи каждые две недели.

Если нет, вы можете отложить эти двухнедельные платежи и объединить их в один платеж каждый месяц. Преимущество дополнительного ежегодного платежа все еще существует, но без удобства кредитора, позволяющего планировать платежи каждые две недели.

Дополнительный ежемесячный платеж

Второй подход заключается в доплате к основной сумме каждый месяц или ежегодной дополнительной оплате только основной суммы. Это также может сэкономить вам десятки тысяч долларов в виде процентов в течение срока действия кредита.

Допустим, ваш 30-летний ипотечный кредит составляет 250 000 долларов, а ваша процентная ставка составляет 4 процента. Если вы сделаете дополнительный ежемесячный платеж в размере 100 долларов США к основному балансу вашего кредита, вы сократите четыре года и 27 957 долларов США в виде совокупных процентных платежей по вашей ипотеке.

Это может быть лучшей тактикой, чем рефинансирование, поскольку она не привязывает вас к платежу. Если по какой-то причине вы не можете добавить больше к ежемесячному платежу по ипотеке, вы не будете оштрафованы.

Если вы выберете этот путь, обязательно уточните у своего кредитора, правильно ли будут производиться платежи для уменьшения основной суммы долга, а не для предоплаты процентов. Вы также должны убедиться, что кредитор понимает, что дополнительный платеж не относится к платежу по ипотеке в следующем месяце.

2. Рефинансирование ипотечного кредита

Рефинансирование ипотечного кредита для досрочного погашения имеет смысл только в том случае, если вы можете получить более низкую процентную ставку или сократить срок кредита. Помните, что существуют затраты, связанные с рефинансированием, поэтому вы должны убедиться, что экономия перевешивает эти затраты.

Рефинансирование в краткосрочную ссуду, например переход с 30-летней ипотеки на 15-летнюю ипотеку, также может помочь снизить процентную ставку и направить вас на путь досрочного погашения. Однако при более коротком сроке ваш ежемесячный платеж будет выше, что может привести к слишком тонкому бюджету. Вы можете использовать калькулятор Bankrate, чтобы сравнить платежи и общие проценты между 30-летними и 15-летними сроками.

3. Осуществляйте единовременные платежи в пользу основного лица

Вы также можете захотеть произвести единовременный платеж своему основному лицу в любое время, когда вы получаете непредвиденную финансовую удачу или неожиданный приток наличных денег. Это может быть премия на работе, возврат налога, наследство или средства, вырученные от продажи ценностей.

В некоторых ипотечных службах вы должны указать, что избыточные платежи должны быть отнесены на счет основной суммы долга. Если вы не знаете, как будут применяться единовременные платежи, обратитесь к своему поставщику услуг.

4. Переоформить ипотеку

Переоформление ипотечного кредита отличается от рефинансирования, поскольку вы сохраняете свой существующий кредит, платите единовременную сумму в счет основного долга, а затем ваш кредитор корректирует ваш график погашения, чтобы отразить новый баланс. Это приведет к снижению ежемесячного платежа, но срок кредита и процентная ставка останутся прежними.

Одним из основных преимуществ переделки является то, что комиссии значительно ниже, чем при рефинансировании. Обычно плата за пересмотр ипотечного кредита составляет от 200 до 300 долларов (свяжитесь со своим кредитором, чтобы запросить услугу и подтвердить расходы). Кроме того, если у вас низкая процентная ставка, вы можете сохранить ее. С другой стороны, если у вас высокая процентная ставка, рефинансирование может быть лучшим вариантом.

Примечание. Кредиты FHA и VA не могут быть перераспределены.

5. Получите модификацию кредита

Если ваши платежи по ипотеке недоступны, но вы хотите вернуться в нужное русло и потенциально погасить кредит досрочно, подумайте о модификации жилищного кредита. Как правило, зарезервированная для заемщиков, испытывающих финансовые трудности, модификация кредита влечет за собой корректировку процентной ставки или срока кредита, чтобы помочь сделать кредит текущим.

С помощью этой опции вы сможете сэкономить на процентах и быстрее погасить кредит.

Можно ли погасить ипотеку досрочно?

В большинстве случаев вы можете погасить ипотечный кредит досрочно без штрафных санкций, но перед этим следует помнить о нескольких вещах.

Во-первых, обратитесь к своему кредитному специалисту, чтобы узнать, предусмотрен ли штраф за досрочное погашение вашей ипотеки. Если это произойдет, вам придется заплатить дополнительную комиссию, если вы погашаете кредит досрочно. Это может повлиять на то, является ли досрочное погашение ипотеки финансово выгодным для вас.

Во-вторых, убедитесь, что нет никаких ограничений на то, как и когда вы можете совершать дополнительные платежи. У некоторых кредитов есть условия, которые побуждают вас следовать графику платежей, и важно убедиться, что любой дополнительный платеж, который вы делаете, идет на основную сумму, а не на проценты.

Стоит ли погасить ипотеку досрочно?

Досрочное погашение ипотеки зависит от многих факторов, включая процентную ставку по текущему кредиту и вашу личную склонность к риску.

Начните с рассмотрения альтернативных издержек. Если вы погашаете ипотеку досрочно, вы вкладываете деньги в ипотеку, хотя могли бы использовать эти средства для других финансовых приоритетов. Вы, конечно, сэкономите на процентах, но если бы вы инвестировали дополнительные платежи в другое место, а не вкладывали их в ипотеку, вы могли бы получить более высокую прибыль.

С другой стороны, если вы знаете, что, скорее всего, потратите дополнительные деньги, если не потратите их на ипотеку, внесение дополнительных платежей может быть хорошей идеей. Душевное спокойствие, которое вы получаете от владения своим домом без ипотеки, также может быть полезным, и его важно учитывать.

Также подумайте, сколько денег у вас есть на случай непредвиденных обстоятельств. Вы не хотите связывать все свои деньги в своем доме и не иметь возможности быстро получить к ним доступ, если вы столкнетесь с кризисом.

Вы не хотите связывать все свои деньги в своем доме и не иметь возможности быстро получить к ним доступ, если вы столкнетесь с кризисом.

В конечном счете, когда ставки по ипотечным кредитам все еще низкие, в долгосрочной перспективе, как правило, лучше держать ипотечный кредит с низкой ставкой сейчас и инвестировать свои дополнительные деньги. Тем не менее, вы можете проверить калькулятор выплат по ипотечным кредитам Bankrate, чтобы узнать, сколько вы можете сэкономить, погасив ипотечный кредит досрочно, если вы настроены на это.

Часто задаваемые вопросы о досрочном погашении ипотеки

-

Если вы досрочно погасите ипотечный кредит, вы можете лишиться доступа к наличным деньгам, которые можно было бы вложить в другие финансовые цели, или упустить инвестиции с более высокой доходностью по сравнению с ипотечным кредитом.

Вы также свяжете большую часть своего чистого состояния в своем доме, а это означает, что вам нужно будет либо продать дом, либо использовать свой капитал, чтобы получить его.

Вы также свяжете большую часть своего чистого состояния в своем доме, а это означает, что вам нужно будет либо продать дом, либо использовать свой капитал, чтобы получить его. Единовременные платежи помогут вам быстрее погасить ипотечный кредит и насладиться душевным спокойствием, которое приходит с бесплатным и чистым владением домом. Однако это может быть не лучшей идеей, если вы планируете переехать в ближайшее время.

-

Когда вы погасите ипотечный кредит, ваш кредитор отправит вам аннулированный вексель, чтобы указать, что вы выполнили свое обязательство по погашению кредита. Вы также можете получить свидетельство об удовлетворении, подтверждающее, что вы больше не должны за свой дом.

Многие кредиторы уведомляют городской или окружной регистратор о том, что теперь вы являетесь единственным владельцем жилья, хотя вы можете нести ответственность за связь с офисом регистратора для снятия залога с вашего дома.

Многие кредиторы уведомляют городской или окружной регистратор о том, что теперь вы являетесь единственным владельцем жилья, хотя вы можете нести ответственность за связь с офисом регистратора для снятия залога с вашего дома.

Как досрочно закрыть личный кредит

После выполнения первоначальных критериев относительно легко получить любой личный, жилищный или образовательный кредит. Тем не менее, проблемой для многих людей является погашение этих кредитов. Многие люди в эти дни выбирают личных кредитов для удовлетворения своих непосредственных финансовых потребностей. После того, как кредит будет санкционирован и условия кредита будут тщательно поняты, сложнейшая задача будет « как закрыть потребительский кредит досрочно или вовремя?».

У немногочисленных заемщиков есть желание погасить эти кредиты быстрее, даже раньше оговоренного срока. Даже если вы чувствуете, что сможете погасить его только в свое время, всегда полезно иметь точное представление о стратегиях быстрого погашения.

Он всегда может пригодиться, когда вы сталкиваетесь с ситуацией, когда вам нужно принять решение о досрочном погашении в середине срока кредита или если вы хотите досрочно закрыть свой кредит.

Если вы будете следовать систематическому процессу и досконально разбираться в инструментах и методах, вы сможете разумно спланировать свою стратегию погашения и погасить кредит быстрее, чем вы ожидаете.

Персональные кредиты и процентные ставки!

Личный кредит — это необеспеченный кредит, предоставляемый банком или финансовым учреждением для удовлетворения ваших неотложных личных потребностей, начиная от ремонта вашего дома, планирования свадьбы или неотложных медицинских расходов.

Частные кредиты часто являются самым простым, быстрым и беспроблемным способом финансирования ваших потребностей и развлечений в любой момент времени. Преимущество этого многоцелевого кредита заключается в том, что он не требует залога или обеспечения и обрабатывается быстрее, чем другие кредиты. Потребительские кредиты требуют минимальной документации, и утверждения часто бывают быстрыми.

Потребительские кредиты требуют минимальной документации, и утверждения часто бывают быстрыми.

После того, как финансовое учреждение убедится в вашей платежеспособности, ссуды выдаются в течение от нескольких часов до нескольких дней. Некоторые критерии для использования этого кредита включают ваш статус занятости, уровень дохода, кредитную историю и профессиональную историю. В зависимости от вашей платежеспособности, вы можете выбрать срок владения.

Процентная ставка по личным кредитам может быть выше, чем по другим кредитам. Хорошая кредитная история или хорошие отношения с банком могут обеспечить вам хорошую сделку по процентной ставке.

Как только вы начнете процесс погашения, может наступить момент, когда вы захотите закрыть кредит до установленного срока.

Давайте разберемся, почему более быстрое погашение кредита может принести вам пользу, и какие подходы следует использовать для досрочного погашения личного кредита.

Читайте также: Подробное руководство по получению личного кредита в Бангалоре!

Почему вы должны погасить личные кредиты быстрее?

Быстрая выплата личных кредитов, в установленные сроки или до этого улучшит ваш кредитный рейтинг за счет улучшения вашего финансового положения, а также повысит ваши права при подаче заявки на кредит в Быстрая выплата долга также поможет уменьшить общие процентные платежи и, следовательно, помочь вам сэкономить больше денег, чем ожидалось.

Чем быстрее вы платите по кредиту, тем быстрее освобождаетесь от долгов. Как только вы закроете свой кредит, у вас останется некоторая сумма денег, которую вы можете инвестировать или потратить на что-то еще, не беспокоясь о долгах.

Прежде чем вы быстро погасите кредит, вам необходимо учесть множество факторов, таких как штраф за досрочное погашение или другие изменения, которыми пользуются некоторые кредиторы.

Если предоплата не взимается или вы экономите деньги, несмотря на штраф за досрочное погашение, вы все равно можете погасить задолженность.

Если вы не тратите свои сбережения или счета на случай чрезвычайных ситуаций и у вас есть финансовые возможности, чтобы быстрее погасить значительную часть суммы, уменьшите общую процентную ставку, поэтому досрочное погашение кредита будет разумным решением.

Вкратце, вот причины, по которым досрочное погашение долга может быть мудрым решением

- Экономит деньги на общей процентной ставке.

- Более низкое отношение долга к доходу.

- Улучшенный кредитный рейтинг.

- Повышает право на получение будущих кредитов в домах с лучшим финансированием.

- Лучшее финансовое положение.

- Душевное спокойствие.

Как досрочно закрыть личные кредиты?

Проанализируйте свой долг и другие обязательства

Прежде чем погасить кредит, внимательно изучите свои долги. Просмотрите другие свои кредиты, баланс кредитной карты и другие неоплаченные компоненты. Прежде чем погасить задолженность по личному кредиту, важно понять свои финансовые возможности. Если у вас слишком много непогашенных счетов или кредитов, или того и другого, более быстрое погашение кредита не имеет смысла и может привести к финансовым проблемам. Погасить кредит, если расчет приводит к экономии и комфортного банковского баланса. Составьте бюджетный план своих доходов, сбережений и расходов, а затем принимайте решение, исходя из своих доходов и обязательств.

Просмотрите другие свои кредиты, баланс кредитной карты и другие неоплаченные компоненты. Прежде чем погасить задолженность по личному кредиту, важно понять свои финансовые возможности. Если у вас слишком много непогашенных счетов или кредитов, или того и другого, более быстрое погашение кредита не имеет смысла и может привести к финансовым проблемам. Погасить кредит, если расчет приводит к экономии и комфортного банковского баланса. Составьте бюджетный план своих доходов, сбережений и расходов, а затем принимайте решение, исходя из своих доходов и обязательств.

Досрочное погашение кредита

В промежутке между сроками кредита вы можете получить доступ к большему количеству средств и закрыть кредит, досрочно погасив его сумму. У многих банков есть варианты досрочного погашения — в то время как некоторые требуют больших штрафов за досрочное погашение, другие — нет. Штраф за досрочное погашение взимается кредиторами, когда заемщики решают погасить сумму кредита до установленного срока погашения. Идеальным вариантом было бы обратиться к кредиторам, которые не взимают этот штраф. Предоплата может снизить ежемесячное бремя платежей. Если кредиторы налагают Сборы за досрочное погашение личных кредитов , убедитесь, что вы сравнили сумму штрафа с суммой кредита, которую осталось выплатить, и поймите, достаточно ли вы экономите деньги, выплачивая досрочно, несмотря на штраф. Если вы можете накопить достаточно на общую сумму процентов, вы можете выбрать погашение.

Идеальным вариантом было бы обратиться к кредиторам, которые не взимают этот штраф. Предоплата может снизить ежемесячное бремя платежей. Если кредиторы налагают Сборы за досрочное погашение личных кредитов , убедитесь, что вы сравнили сумму штрафа с суммой кредита, которую осталось выплатить, и поймите, достаточно ли вы экономите деньги, выплачивая досрочно, несмотря на штраф. Если вы можете накопить достаточно на общую сумму процентов, вы можете выбрать погашение.

Перечисление остатка по личному кредиту

Если вы платите более высокую процентную ставку по существующему личному кредиту, подумайте о смене кредитора, который может санкционировать кредит, на доступную процентную ставку. Более низкая процентная ставка позволит вам быстро погасить кредит с новым кредитором.

Кроме того, вы переходите к новому кредитору после того, как закрыли непогашенную сумму с существующим кредитором. Передача личного остатка кредита возможна, если у вас есть хороший кредитный рейтинг . Обязательно учтите штрафные санкции в вашем существующем банке и комиссию за обработку, взимаемую новым кредитором, прежде чем переходить к этому переводу.

Обязательно учтите штрафные санкции в вашем существующем банке и комиссию за обработку, взимаемую новым кредитором, прежде чем переходить к этому переводу.

Внести дополнительный платеж, почему?

Вы можете добавлять дополнительный платеж каждый год, чтобы закрыть кредит быстрее. Если ваш EMI составляет 10 000 рупий, вы можете выложить дополнительные 10 000 рупий в течение года. Если вы не можете доплатить сразу, вы можете равномерно распределить этот платеж на весь год. С этим дополнительным платежом вы платите 10 833 рупий каждый месяц, что приближает вас к досрочному погашению кредита.

Выплата части кредита с использованием переменной выплаты или бонуса

Многие организации предоставляют бонусы или переменную оплату в конце финансового года. Эту часть можно отложить на погашение кредита. Таким образом, вы сможете делать платежи быстрее с каждым годом и в конечном итоге закрыть его раньше, чем оговоренное время.

Расставьте приоритеты при погашении личных кредитов

С ростом числа людей, попадающих в долговую ловушку после получения нескольких кредитов, важно стратегически расставить приоритеты при погашении. Потребительский кредит привлекает более высокие процентные ставки по сравнению с автомобильным или жилищным кредитом. Заемщик должен сначала погасить кредит с более высокой процентной ставкой. Приоритизация долга гарантирует, что вы быстро погасите свои кредиты, особенно личные кредиты, которые обычно имеют более высокую процентную ставку.

Понимание программ платежей кредиторам

Некоторые банки и другие финансовые учреждения имеют пакеты и программы, помогающие заемщикам быстрее погашать свои кредиты. Вы можете посмотреть на них и понять различные способы погашения, оценив свое текущее финансовое положение.

Что нужно и что нельзя делать

Прежде чем приступить к досрочному закрытию кредита, рассмотрите эти моменты, а затем примите обоснованное решение –

Вы должны учитывать свои фиксированные расходы, такие как арендная плата, продукты, электричество, и так далее, и старайтесь не использовать эту сумму денег. Также узнайте, есть ли у вас другие кредиты, долги и т. д.

Также узнайте, есть ли у вас другие кредиты, долги и т. д.

Решение о более быстром закрытии личного кредита должно приниматься только после рассмотрения этих факторов и понимания того, будете ли вы финансово стабильны после единовременного погашения.

Не берите деньги из сбережений, чтобы погасить личные кредиты, если в этом нет необходимости. Удостоверьтесь, что у вас есть средства на случай чрезвычайных обстоятельств, оставленные в стороне, делая это погашение.

Подстраховка нужна всегда, и нет смысла закрывать кредит и не иметь денег на счету в банке. Если вы выделили деньги на конкретные долгосрочные цели, такие как образование детей, брак постарайтесь не тратить их.

Некоторые банки взимают плату за досрочное погашение с кредитора за досрочное погашение кредита, а другие нет. Поймите мелкий шрифт этих обвинений.

Подсчитайте, превышает ли эта сумма проценты, которые вы будете платить в оставшиеся месяцы. Если он ниже и экономит деньги, закрыть кредит.

Чтобы досрочно погасить кредит, не трогайте пенсионные фонды. Возможно, вы сохранили его на длительный срок и, возможно, начислили проценты. Ломать этот счет, чтобы погасить кредит, не рекомендуется.

Дополнительные советы

- Если у вас есть существующий ипотечный кредит и вам нужны дополнительные деньги, лучше всего взять кредит на пополнение существующего кредита, а не личный кредит. Из-за относительно более низкой процентной ставки и гибкого срока кредита кредит на пополнение является лучшим вариантом, чем личный кредит. Более низкая процентная ставка также обеспечит своевременное погашение или быстрое погашение.

- Наличие нескольких долгов может быть плохой идеей. Идеально выбрать план консолидации долга, в котором все ваши кредиты — личные, домашние и даже долги по кредитным картам. Их можно объединить в одно целое. Это обеспечит единовременную выплату, а процентные ставки в плане консолидации долга будут намного ниже, чем при оплате отдельных кредитов.

Всегда помните

- Ознакомьтесь с условиями предоплаты вашего кредитора

- Сэкономьте как можно больше из своего дохода, чтобы по возможности производить дополнительные платежи по кредиту.

- Используйте бонусы и переменную оплату для погашения EMI

- Погашайте личные кредиты раньше, чем другие кредиты, так как личные кредиты выдаются под более высокие процентные ставки, чем жилищные или автомобильные кредиты.

- Понять свои ежемесячные расходы и другие обязательства до досрочного погашения кредита

- Не тратьте свои сбережения и резервные фонды, чтобы досрочно погасить кредит.

- Не заморачивайся. Если вы спешите закрыть этот кредит быстро, понять условия, и принять решение.

Сборы за досрочное погашение в популярных банках

Чтобы облегчить вашу работу, вот некоторые сборы за досрочное погашение в некоторых популярных банках:

- SBI Быстрый личный кредит – 3% от суммы предоплаты.

- SBI Xpress Credit — 3% на предоплаченную карту.

- Индивидуальный заем Kavach — NIL

- SBI Pension Loan- 3% от суммы предоплаты.

- 13-24 месяца после закрытия — 4% от основной суммы долга.

- 25-36 месяцев после закрытия — 3% от основной суммы долга.

- Через 36 месяцев после закрытия — 2% от основной суммы.

- Предоплата не допускается частично или полностью до того, как будет выплачено 12 кредитов EMI.

- Частичные платежи могут производиться в размере 25% от основной суммы долга только в течение финансового года и дважды в течение срока кредита.

- Выкуп за счет собственных средств клиентов.

- Выкуп/Досрочное погашение кредита возможно в любое время в течение срока кредита после оплаты 6 или более EMI

- 13-24 месяца после закрытия — 4% от основной суммы (20% основной суммы могут быть выплачены)

- 25-36 месяцев после закрытия — 3% от основной суммы (20% основной суммы могут быть выплачены)

- 37-48 месяцев после закрытия — 2% от основной суммы (25% основной суммы могут быть выплачены)

- 48 месяцев закрытия — без платы за обращение взыскания (25% или основной долг может быть оплачен заранее)

- 500 рупий и налог на товары и услуги за экземпляр при частичной предоплате.

- Допускается частичная предоплата до 20% каждый год по истечении 12 месяцев.

- Предоплата может быть произведена только через 12 месяцев с даты первого платежа EMI

- Наемные работники могут досрочно погасить кредит после 12 EMI

- Самозанятый заемщик может внести предоплату после 6 EMI

- 4% – Если кредит частично или полностью досрочно погашен в течение 1 года после выплаты.

- 2%- Если кредит частично или полностью досрочно погашен через 1 год.

Читайте также: Простые способы быстро погасить свой личный кредит ваше общее финансовое положение.