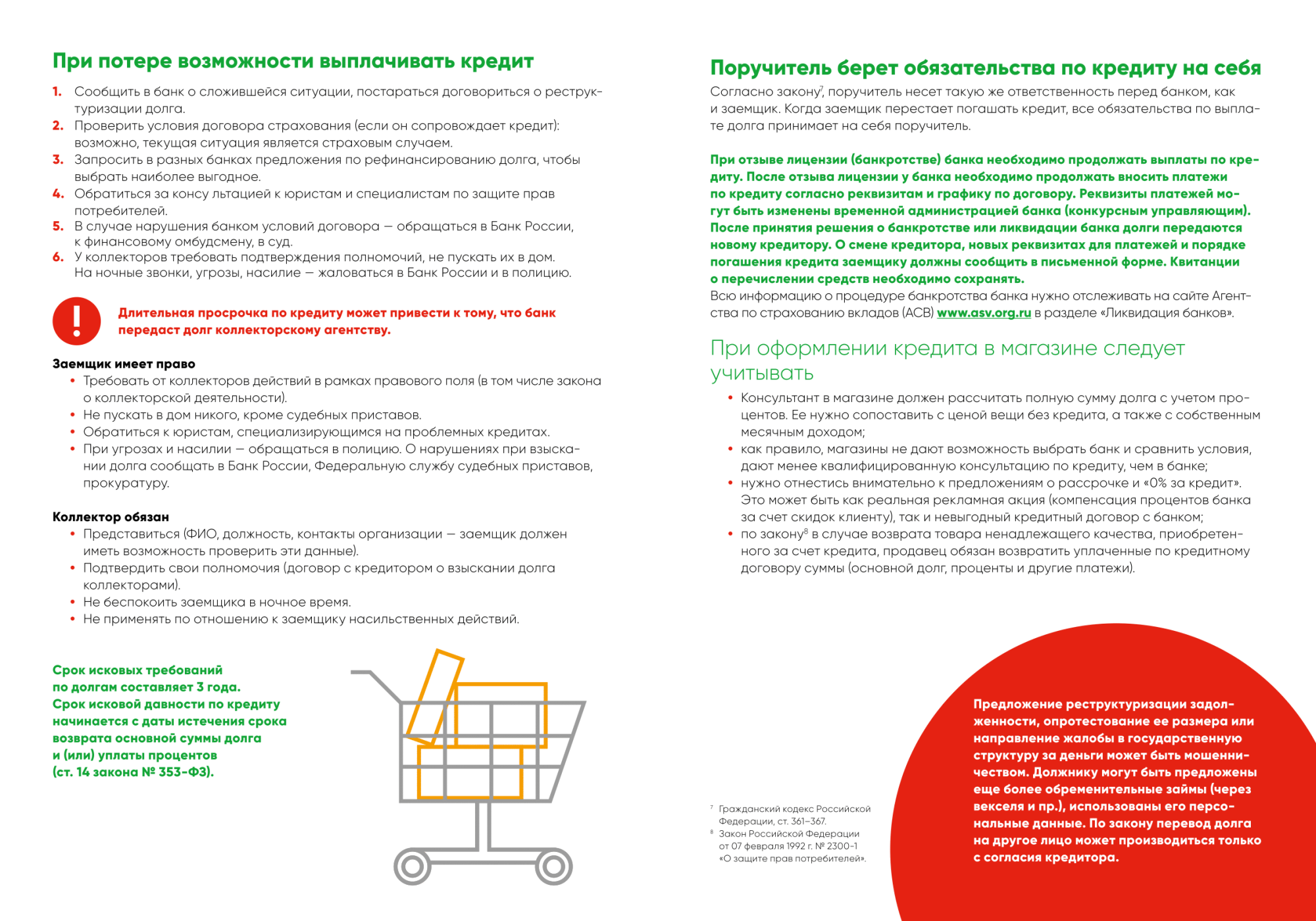

Как быстро погасить кредит в банке: Как быстро погасить кредит: 5 стратегий для практичных людей

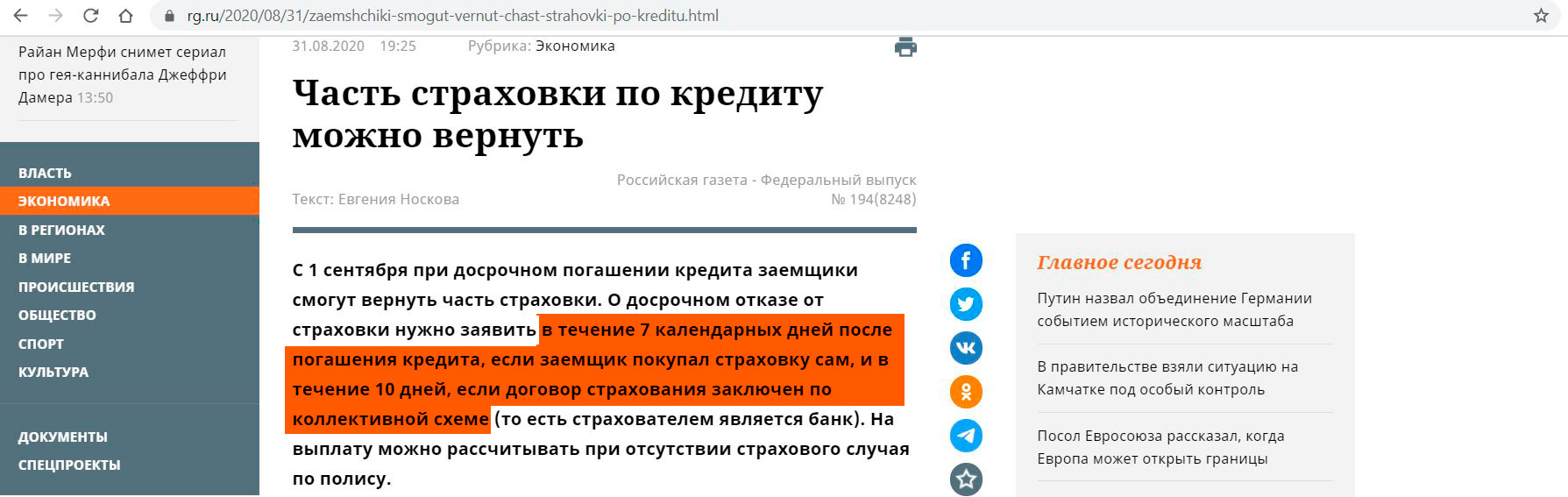

Лучше раньше. Какие деньги можно вернуть при досрочном погашении кредита?

надежда плаховаФинансы 30 Июня 2020

Зачастую при оформлении кредита заемщики вынуждены соглашаться на условия, навязываемые банком, в том числе и на страховку. И, хотя закон гласит, что настаивать на ней банк не имеет права, эксперты советуют все-таки не противиться. В обратном случае финансовая организация может отказать в выдаче кредита без объяснения причин. Однако страховку, а точнее ее часть, в некоторых случаях можно вернуть, если погасить кредит досрочно. О кредитном страховании и возврате денег рассказал юрист Руслан Мирзеханов.

Фото: Pixabay / Evgeny

Особые условия

Жительница Петербурга Марина Вязгина зимой столкнулась с тем, что не смогла оформить досрочное погашение кредита, взятого три месяца назад в одном из банков.

«Иногда согласно договору срок возможного досрочного погашения или ограничен по времени несколькими месяцами, или запрещен банком. Данные пункты можно аннулировать через суд, но лучше изначально внимательно прочитать договор и согласовать их исключение перед получением займа у банка, — комментирует ситуацию Мирзеханов. — Отказ банка от исключения данного пункта является нарушением по ст. 16 Закона РФ «О защите прав потребителей», а также п. 2 ст. 809 ГК РФ в случае, если заемщик – физлицо. И ст.165 ГК РФ, если заемщик — предприниматель. В случае отказа кредитной организацией в предоставлении права на досрочное погашение, клиент может подавать жалобу в Роспотребнадзор с копией кредитного договора и просьбой о привлечении банка к административной ответственности (ст. 14.8 КоАП РФ)» .

Таким образом, каждый гражданин РФ имеет право на досрочное погашение кредита согласно ФЗ №284 от 19. 10.2011 ГК РФ. Банк не имеет права накладывать за это штрафы или изымать комиссию. Более того, он обязан вернуть клиенту часть процентов и оплаты за страховку.

Современная система банкинга построена по принципу аннуитентной схемы оплаты займов: к сумме займа прибавляется процент, получившаяся сумма делится на количество месяцев — получается равный ежемесячный платеж. Должник ежемесячно оплачивает одну и ту же сумму, но в ее состав в разное время входит разное соотношение суммы основного долга и процентов — сначала клиент оплачивает процент, потом долг.

Оплатив кредит досрочно, заемщик теряет обязательства в оплате процентов за пользование, но они уже оплачены ранее.

«Согласно ст. 809 ГК РФ проценты — это плата за использование займа. Соответственно, нет займа — нет и процентов. Возврат страховки осуществляется за все оплаченные, но неиспользованные месяцы пользования кредита по заявлению заемщика», — говорит эксперт.

Это значит, что клиент может претендовать на перерасчет и возврат.

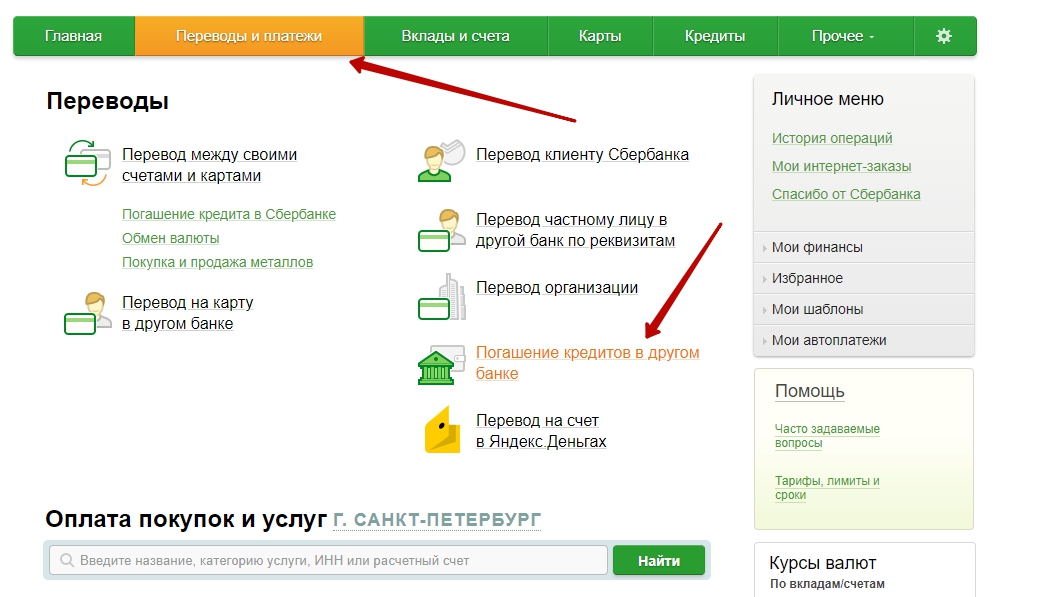

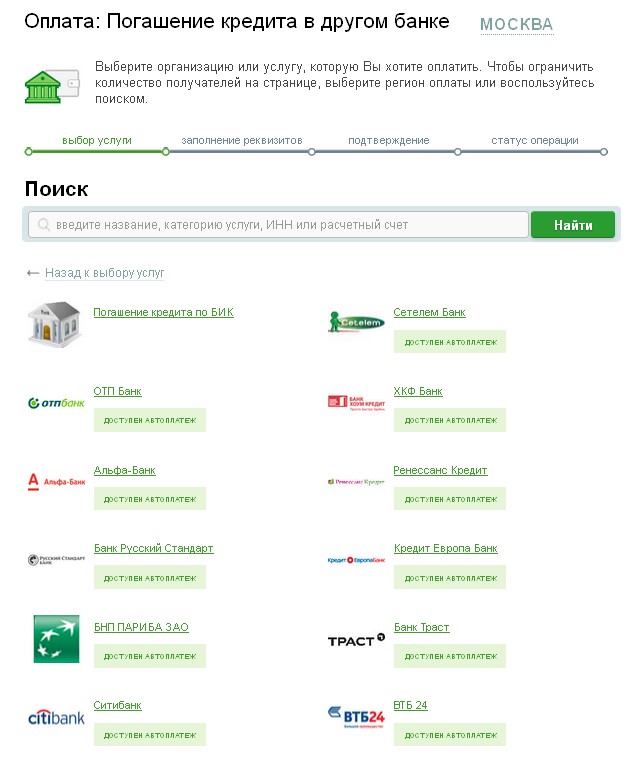

Для того, чтобы совершить досрочное погашение займа, раньше было необходимо написать и направить в банк заявление не менее, чем за месяц. Сейчас есть возможность оформить досрочное погашение в мобильном приложении банка. И процесс происходит гораздо быстрее.

Внимание, договор!

Эксперт призывает заемщиков быть внимательными при оформлении именно страховки. Не забудьте уточнить у сотрудника финансовой организации, какая именно страховка вам предлагается – от невыплаты кредита или это страхование жизни и здоровья? В первом случае вернуть деньги при досрочном погашении будет проще. А вот второй вариант не столь перспективен, ведь после погашения займа ваша жизнь не заканчивается, поэтому и оснований для отказа от страховки нет. Кроме того, некоторые крупные банки сейчас оформляют такие страховые договора, по которым возврат страховой премии невозможен.

Также в момент подписания кредитного договора нужно непременно выяснить, является ли страховой договор отдельным документом или речь идет лишь о присоединении к договору коллективного страхования? Отдельный документ гораздо более выгоден в случае досрочного погашения, ведь в таком случае клиент может обратиться напрямую в страховую компанию и прервать договор страхования в течение двух недель после оформления кредита. Если же страховка – лишь часть колдоговора — банк вправе сам решать, вернуть или нет деньги клиенту.

«Для того, чтобы не попасть в неприятную ситуацию, читайте договор, можно консультироваться с юристом. Лучше, чтобы он был заключен между заемщиком и страховой компанией напрямую», — советует эксперт.

При обращении в банк с целью возврата страховки по кредиту нужно не просто вести устные диалоги, следует передать сотруднику письменное заявление в двух экземплярах. Это обращение он должен при вас зарегистрировать.

Один экземпляр остается у сотрудника банковской организации, он его запустит в работу, второй обязательно оставляем себе, как доказательство обращения в банк на тот случай, если первый экземпляр затеряется.

«При этом важно, что на обоих заявлениях стояли подписи, печати, даты и одинаковый входящий номер. Кроме обращения, в пакет документов должны входить копии документов: паспорта, кредитного договора, документа об оплате страховки , — уточняет юрист. — Если страховку так и не вернули, клиент вправе обратиться с письменным ответом банка, копией своего заявления и других заявлений в суд. Также можно подать жалобы в ЦБ РФ, Антимонопольную службу, Уполномоченному по правам человека, Роскомнадзор и Роспотребнадзор».

Материалы рубрики

Как погасить кредит банка Восточный Экспресс

Меню

-

Город

- Сведения о муниципальном образовании

-

Муниципальные предприятия и учреждения

- Отчеты об исполнении учреждениями плана финансово- хозяйственной деятельности

- Образовательные учреждения

- СМИ

- Реестр участников, осуществляющих деятельность на рынке ритуальных услуг на территории МО «Озёрский городской округ»

- Публичные слушания

- Озёрская ЦРБ

- Озерский отдел МФЦ

-

Озерский комплексный центр социального обслуживания населения

- Новости

- Перечень государственных услуг и работ

- Блок-схемы

- ОГКУ «Центр социальной поддержки населения» Озерский отдел

-

Озерская ТИК

- О комиссии

- Список избирательных участков и схемы одномандатных избирательных округов

- Выборы 2019

- Почетные граждане

-

Администрация

-

Глава администрации

- Тексты официальных выступлений, отчеты главы администрации

-

Заместитель главы администрации С.

А. Васильева

А. Васильева

- Заместитель главы администрации О.В. Вашурин

- Статистические данные и показатели муниципального образования

-

Отделы администрации

- Административно-правовой отдел

- Отдел закупок и муниципального заказа

- Отдел по архитектуре и строительству

- Отдел имущественных и земельный отношений

- Отдел социальной защиты населения

- Отдел жилищно-коммунального хозяйства

- Финансово-экономический отдел

- Отдел бухгалтерского учета и отчетности

- Отдел сельского хозяйства

- Отдел образования, культуры, туризма, спорта и молодежной политики

- Отдел по обеспечению деятельности комиссии по делам несовершеннолетних и защите их прав

- Отдел по делам гражданской обороны, чрезвычайным ситуациям и единой дежурной диспетчерской службы

-

Глава администрации

Особенности досрочного погашения кредита

Многие заемщики, пользуясь кредитом, стараются как можно скорее его вернуть, что в большинстве случаев вполне разумно, так как сокращает сумму выплаченных кредитной организации процентов. Поэтому такие заемщики используют любую возможность досрочно погасить кредит за счет появившихся у них свободных денежных средств.

И вроде бы при такой ситуации все должны быть в выигрыше: заемщик уверен, что, возвращая досрочно кредит, он таким образом проявляет себя в качестве добросовестного заемщика, который соблюдает финансовую дисциплину и имеет материальную возможность не только вовремя внести очередной платеж по кредиту, но и выплатить его раньше срока. Да и для банка, казалось бы, удобно, что ему возвращают долг раньше положенного срока, ведь он может эти средства снова «пустить в оборот». Но в реальности ситуация с досрочным погашением выглядит несколько иначе и порой может даже обернуться для клиента не самым лучшим образом. В данной статье мы рассмотрим некоторые нюансы досрочного погашения кредита, а также отдельные положительные и отрицательные стороны для обеих сторон.

Право заемщика на досрочный возврат займа

закреплено законодательно в статьях 809 и 810 Гражданского кодекса РФ. Основным условием такого возврата является уведомление кредитора как минимум за 30 дней до планируемой даты погашения (кредитным договором может быть установлен иной срок).

Досрочное погашение бывает следующих видов:

— частичное – когда заемщик вносит в счет досрочного возврата не всю сумму оставшейся задолженности, а лишь часть, превышающую размер ежемесячного платежа;

— полное, которое предполагает закрытие кредитного договора раньше установленного срока путем возврата всей суммы задолженности по кредиту, включая проценты (проценты уплачиваются лишь за фактический срок пользования кредитными средствами).

Если Вы планируете частичное досрочное погашение, то Вам необходимо:

— уведомить заранее банк, выдавший Вам кредит, соответствующим заявлением, указав сумму и планируемую дату погашения. Некоторые банки производят списание средств в счет досрочного погашения в назначенную по графику дату для очередного платежа;

— заблаговременно обеспечить наличие необходимой суммы на соответствующем счете, используемом для погашения задолженности. Если средства в счет досрочного погашения поступят на счет позже указанной Вами даты, то погашение может быть не произведено;

— проследить, чтобы в назначенную дату средства были списаны с Вашего счета;

— получить новый график платежей с учетом произведенных изменений.

Частичное досрочное погашение может отразиться на графике следующим образом:

А) сократится общий срок кредита;

Б) уменьшится ежемесячный платеж.

В кредитном договоре может быть закреплен один из этих вариантов, либо заемщику может быть предложено выбрать самому один из них. В первом варианте размер ежемесячного платежа не меняется, но сокращается срок кредита. В этом случае значительно уменьшается сумма процентов по кредиту, которые будут в дальнейшем уплачены заемщиком.

В случае сокращения ежемесячного платежа срок кредита остается прежним, но ежемесячно освобождается определенная сумма, которую Вы также можете потратить на последующее досрочное погашение или для личных целей. Этот вариант удобен с точки зрения снижения ежемесячной долговой нагрузки.

Этот вариант удобен с точки зрения снижения ежемесячной долговой нагрузки.

При полном досрочном погашении необходимо выполнить тот же порядок действий, но вместо нового графика получить справку о закрытии кредита и отсутствии задолженности перед банком. Такая справка подтверждает отсутствие долга перед банком, а также может служить весомым доказательством в случае возникновения спорных ситуаций по Вашей кредитной истории.

Несмотря на то, что досрочный возврат долга не является нарушением договора кредитования и, безусловно, способен улучшить Вашу кредитную историю, не рекомендуется часто погашать кредиты досрочно. Это связано с тем, что банк, планируя свою деятельность, выдает Вам кредит под определенный процент и на конкретный срок, тем самым рассчитывая на погашение процентов и основной суммы долга в соответствии с установленным графиком. Выплачивая кредит досрочно, Вы оказываете влияние на отклонение фактической ситуации от его финансовых планов и вынуждаете банк срочно искать новых заемщиков и размещать денежные средства, которые были Вами досрочно погашены. Ведь банк выдает Вам кредит за счет привлеченных денежных средств других клиентов, которым он должен выплачивать проценты, оставляя себе лишь маржу в виде разницы между ставками привлечения и размещения денежных средств.

Ведь банк выдает Вам кредит за счет привлеченных денежных средств других клиентов, которым он должен выплачивать проценты, оставляя себе лишь маржу в виде разницы между ставками привлечения и размещения денежных средств.

Если банк оперативно не разместит досрочно погашенные Вами средства другим заемщикам, то это не только нарушит его финансовые планы, но и может привести к получению им убытка в части данной конкретной операции. Конечно, при небольшой сумме кредита досрочное погашения не окажет заметного влияния на деятельность банка, но если таких клиентов, погашающих кредиты досрочно, окажется достаточно много, или если суммы кредитов окажутся велики, то это может привести в какой-то степени к негативным последствиям для банка.

Поэтому в связи с тем, что законодательством запрещено банкам взимать какие-либо штрафы за досрочное погашение, некоторые банки, стремясь хоть как-то сократить свои потери, устанавливают ограничения на сумму досрочного погашения, а также на минимальный срок пользования кредитом. Если банк при рассмотрении Вашей очередной кредитной заявки узнает из Вашей кредитной истории, что Вы часто досрочно возвращали займы, то он может отказать в выдаче кредита. Банку, как любой коммерческой организации, невыгодно заключать сделки, не приносящие должного дохода.

Если банк при рассмотрении Вашей очередной кредитной заявки узнает из Вашей кредитной истории, что Вы часто досрочно возвращали займы, то он может отказать в выдаче кредита. Банку, как любой коммерческой организации, невыгодно заключать сделки, не приносящие должного дохода.

Необходимо также отметить, что досрочный возврат кредита может быть инициирован не только самим заемщиком, но и банком – кредитором. Такое право банка закреплено ст. 811 Гражданского кодекса РФ и ст. 33 ФЗ от 02.12.1990 № 395-1 «О банках и банковской деятельности», а также положениями кредитного договора, в которых, как правило, дан перечень оснований для предъявления кредитором требования досрочного погашения кредита. Основаниями для принятия банком такого решения часто служит нарушение Вами одного из условий кредитного договора, например:

— просрочка платежа на срок более 30 дней и более 3 раз в течение года;

— грубое нарушение правил пользования предметом ипотеки;

— игнорирование заемщиком условий своевременного уведомления банка о смене адреса регистрации, места работы, а также предоставления другой информации;

— нарушение условий личного и имущественного страхования и др.

При этом банк должен направлять такое требование только в письменной форме с указанием оснований для принятого решения. Если к Вам поступило письменное требование банка о досрочном возврате ссуды, постарайтесь объяснить причины допущенных нарушений и представить доказательства того, что это было сделано Вами не намеренно. Конечно, речь идет о тех случаях, когда это действительно так. Возможно, тогда банк пересмотрит ситуацию и примет иное решение. В противном случае Вам придется искать денежные средства для досрочного погашения взятого кредита.

5 вещей, которые можно и чего нельзя делать при досрочном погашении личной ссуды

Когда вы приближаетесь к концу долгого пути по ссуде, возникает соблазн завершить платежи на несколько месяцев раньше. Кто не жаждет обнуления этого баланса?

Но прежде чем вы окунетесь в свои сбережения или воспользуетесь неожиданным притоком наличных денег для погашения личной ссуды, важно проверить, покрыты ли другие ваши финансовые базы.

Понимание ваших финансовых целей — и куда входит выплата ссуды — упростит управление ссудой.

Вот три правила, которые следует соблюдать, и два, о которых не следует забывать, если у вас возникает соблазн досрочно выплатить личный заем.

В первую очередь расставьте приоритеты в своих ежемесячных расходах

Ваши ежемесячные расходы — такие как аренда, коммунальные услуги и продукты — это то, что вам нужно для жизни. Но также считайте долги, такие как кредитные карты и студенческие ссуды, основными платежами, которые нельзя пропустить, — говорит Кайсе Кресс, сертифицированный специалист по финансовому планированию в Physician Wealth Services.

«Кому бы вы ни были должны, это просто фиксированные платежи», — говорит она.«Это всего лишь часть ваших расходов на жизнь, которую вы должны оплатить».

Автокредиты и ипотека часто обеспечиваются вашей собственностью, и вам не следует рисковать потерять машину или дом, чтобы внести дополнительный платеж в счет необеспеченной ссуды.

Кресс говорит, что пропуск выплаты долга может превратиться в дурную привычку, поэтому она обычно не рекомендует этого делать.

«Даже если кредитор позволяет вам [пропустить платеж] и это не повредит вашей кредитной истории, я просто думаю, что это неправильный образ мышления», — говорит Кресс.

Есть ли сбережения?

Приоритетность системы безопасности перед дополнительными выплатами по личному кредиту может обеспечить вам финансовую безопасность в случае неожиданных расходов, говорит Тара Туссинг Унверзагт, сертифицированный специалист по финансовому планированию из Калифорнии.

Ваша экономия предназначена для защиты от худших сценариев, таких как потеря работы, неотложная медицинская помощь или ремонт дома. Одно из практических правил для чрезвычайных сбережений — держать под рукой расходы от трех до шести месяцев.

Unverzagt говорит, что если взять небольшую сумму из сбережений для отправки последнего платежа по кредиту на месяц или около того раньше, то это может сработать. Просто не принимайте так много или так часто, чтобы в случае опасности вы оказались уязвимыми, — говорит она.

Просто не принимайте так много или так часто, чтобы в случае опасности вы оказались уязвимыми, — говорит она.

Знайте, идет ли ваш заем с комиссией за досрочное погашение.

Немногие кредиторы все еще взимают комиссию за досрочное погашение ссуды, называемую комиссией за досрочное погашение. Эти комиссии гарантируют, что кредитор получит прибыль от вашей ссуды, даже если вы сэкономите на процентах, выплачивая ее досрочно.

Если ваш заем сопровождается комиссией за досрочное погашение, посчитайте, будет ли процент, который вы будете платить в оставшиеся месяцы, выше, чем комиссия, говорит Роки Зиглер, сертифицированный специалист по финансовому планированию из Иллинойса.

Если у вас осталось всего несколько платежей и вы хотите получить комиссию в тысячи долларов, возможно, вам лучше подождать и внести ежемесячные платежи, — говорит он.

Не отбирайте пенсию, чтобы погасить долг

Если доходность вашего пенсионного счета выше, чем годовая процентная ставка по ссуде, вы можете подумать о разделении дополнительного платежа между счетами.

Личные займы предоставляются с годовой процентной ставкой от 6% до 36%, в то время как доходность Roth IRA, например, зависит от вложенных в него инвестиций.

Kress рекомендует погасить долг под высокие проценты, прежде чем делить дополнительные денежные средства между инвестициями и выплатами по долгу.

Тем не менее, «ваша ссуда никогда не вернет вам деньги», — говорит она. Так что не пропускайте ежемесячные пенсионные взносы, чтобы сделать несколько дополнительных выплат.

Рассмотрите подход, который служит как вашему непосредственному желанию быть свободным от долгов, так и вашему будущему «я», который, вероятно, захочет уйти на пенсию.

Не переусердствуйте

Наличие ежемесячного бюджета и системы безопасности — необходимость, говорит Тейлор Венанци, сертифицированный специалист по финансовому планированию из Пенсильвании и владелец Activate Wealth.Кроме того, он предостерегает от того, чтобы идеальное становилось врагом хорошего.

Даже если деньги могут пойти на снижение ваших ежемесячных платежей по чему-то вроде кредитной карты, это не значит, что вкладывать их в ссуду — плохой выбор, если вы действительно этого хотите.

«Есть действительно хорошие решения, а есть лучшее, — говорит он. «Иногда вам просто нужно взвесить интеллектуальные преимущества полного списания одного [долга] с оптимизацией процентной ставки для выплаты.”

Как досрочно погасить долг

По состоянию на 2019 год сумма потребительского долга в Соединенных Штатах составила более 13 триллионов долларов от почти 300 миллионов человек. Многие американцы сталкиваются с серьезными финансовыми трудностями, независимо от их возраста, образования и уровня дохода из-за огромного долга. Независимо от того, погрязли ли вы в студенческих ссудах, комиссиях по кредитной карте или ипотеке, которую вы не можете себе позволить, задолженность может привести к серьезным финансовым проблемам.

Долги могут быть скользкой дорожкой, поэтому вы должны делать все, что в ваших силах, чтобы как можно быстрее выплатить то, что вы должны. Большинство банков позволяют досрочно выплатить ссуду, но это будет нелегко. Обычно существует минимальная ежемесячная сумма, которую вы должны выплатить для погашения этого долга, и минимальная сумма не поможет вам быстро погасить ваш долг. Если вы хотите быть финансово стабильным, важно знать, как погасить долг раньше и когда вам следует подумать об этом.

Большинство банков позволяют досрочно выплатить ссуду, но это будет нелегко. Обычно существует минимальная ежемесячная сумма, которую вы должны выплатить для погашения этого долга, и минимальная сумма не поможет вам быстро погасить ваш долг. Если вы хотите быть финансово стабильным, важно знать, как погасить долг раньше и когда вам следует подумать об этом.

Пройти предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Когда имеет смысл погашать долг досрочно

Лучше ли погасить ссуду досрочно и можно ли досрочно выплатить ссуду? Короткий ответ — почти всегда да. Если у вас есть финансовые возможности погасить ссуду до наступления срока ее погашения, это обычно разумный финансовый шаг. Однако в некоторых случаях досрочное погашение долга может иметь последствия, о которых вам следует знать.

Преимущества досрочного погашения долга

Основным преимуществом быстрого погашения долга является то, что вам больше не придется иметь дело с ежемесячными платежами. В результате вы можете положить эти деньги на сберегательный или инвестиционный счет.

В результате вы можете положить эти деньги на сберегательный или инвестиционный счет.

Вы также сэкономите значительную сумму денег в виде процентов, которые вы бы выплатили в течение срока кредита, а это значит, что у вас будет больше денег в кармане. Вы также можете ожидать, что ваш кредитный рейтинг улучшится после выплаты долга.

Недостатки досрочного погашения долга

Обычно рекомендуется попытаться погасить долг как можно скорее, но имейте в виду, что бывают ситуации, когда это не имеет смысла.Если вы получите крупную сумму денег и положите ее в счет долга, вы не сможете инвестировать ее и получать по ней проценты. Возможно, имеет смысл вложить эти деньги в чрезвычайный фонд или вместо этого вложить их в сберегательный счет с высокими процентами.

Некоторые ссуды предусматривают штрафные санкции за досрочную погашение ссуды, поэтому важно знать, сопряжена ли ваша ссуда с серьезными финансовыми штрафами, прежде чем вы ее погасите. Возможно, будет разумнее положить деньги на процентный счет и продолжать ежемесячные платежи в счет кредита, а не платить за ненужные штрафы за досрочное погашение.

Внимательно подумайте, откуда берутся деньги, прежде чем использовать их для выплаты долга. Если деньги предназначены для сбережений на случай чрезвычайной ситуации, возможно, нецелесообразно истощать этот фонд, особенно если это ставит вас в положение, когда вы с большей вероятностью воспользуетесь кредитной картой и накопите новый долг по высокой процентной ставке.

Как досрочно выплатить долг

Если вы планируете досрочно выплатить ссуду, есть несколько способов сделать это. Вам не обязательно делать один гигантский платеж.Возможно, было бы разумнее погасить его раньше другими способами, в том числе:

Плати больше, когда можешь

Один из наиболее эффективных способов погасить свой долг до наступления срока погашения — это выплачивать больше, чем вы должны, когда можете. Начните с того, что ежемесячно платите больше минимальной суммы, но только тогда, когда у вас есть лишние деньги. Убедитесь, что у вас по-прежнему достаточно средств для покрытия арендной платы, питания, ухода за детьми, транспорта и других повседневных расходов. Выплата больше минимальной суммы — единственный способ сократить свой долг, поскольку это компенсирует начисляемые вами проценты.Например, если минимальная сумма составляет 150 долларов, вместо этого заплатите 300 долларов, если вы можете, при этом сохраняя ежемесячный минимум, когда средств недостаточно.

Выплата больше минимальной суммы — единственный способ сократить свой долг, поскольку это компенсирует начисляемые вами проценты.Например, если минимальная сумма составляет 150 долларов, вместо этого заплатите 300 долларов, если вы можете, при этом сохраняя ежемесячный минимум, когда средств недостаточно.

Попробуйте внести дополнительный платеж в год

Если у вас есть немного лишних денег, подумайте об их использовании для внесения дополнительного платежа по кредиту. Например, если вы получили бонус за работу в декабре, используйте эти деньги, чтобы сделать два платежа за месяц, чтобы начать списание основной суммы долга. Имейте в виду, что чем больше у вас задолженность и чем дольше срок кредита, тем больше вы выиграете от внесения дополнительного платежа.Прежде чем вы решите произвести дополнительный платеж, обратитесь в свой банк или кредитора, чтобы убедиться, что за это не взимаются какие-либо комиссии или штрафы.

Выплачивайте платежи раз в две недели вместо ежемесячных

Внесение денег в погашение долга раз в две недели может сделать вас более подотчетным, чем ежемесячный график платежей. Этот метод — не самый быстрый способ погашения ссуд, но он подойдет большинству людей и поможет снизить процентную ставку, которую вы платите. Если вы перейдете на двухнедельный план платежей, вы будете вносить один дополнительный платеж в год.

Этот метод — не самый быстрый способ погашения ссуд, но он подойдет большинству людей и поможет снизить процентную ставку, которую вы платите. Если вы перейдете на двухнедельный план платежей, вы будете вносить один дополнительный платеж в год.

Изучите программы платежей кредиторам

Некоторые банки и кредиторы предлагают специальные программы, призванные помочь кредиторам быстрее выплатить свои долги. Однако имейте в виду, что за эти программы может взиматься дополнительная плата. Тем не менее, в некоторых ситуациях программы выплат кредиторам могут стоить хлопот или дополнительных денег. Вы также можете изучить программу управления долгом через кредитное консультационное агентство, если окажетесь глубоко под водой.

Пройти предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете.Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Итоги

Если вы боретесь с растущим долгом, еще не поздно принять меры. Составьте бюджет, живите по средствам и сделайте все возможное, чтобы не брать на себя новые долги. В большинстве случаев лучше сосредоточиться на погашении одного долга за раз.

Если у вас есть студенческие ссуды, ипотека или задолженность по кредитной карте, выясните, по какой из них больше всего процентов, и сначала займитесь ее выплатой (подсказка: скорее всего, это ваша кредитная карта).Это может уберечь вас от накопления долгов в другом месте, выплаты слишком больших сумм в счет погашения долга и невозможности оплачивать необходимые расходы, такие как аренда.

Первый шаг к финансовой свободе — погасить долги как можно скорее. К счастью, у вас под рукой есть десятки ресурсов, которые помогут вам взять на себя ответственность за свое финансовое положение и жить без долгов.

Хорошо для вас досрочное погашение кредита

В жизни есть взлеты и падения, и иногда вы можете столкнуться с ситуацией, когда вам понадобится немного дополнительных денег. В такие моменты пригодится ссуда. Но иногда может случиться так, что ваше финансовое положение изменится быстрее, чем ожидалось, и позволит вам выплатить значительную часть ссуды и погасить как можно больше долга.

В такие моменты пригодится ссуда. Но иногда может случиться так, что ваше финансовое положение изменится быстрее, чем ожидалось, и позволит вам выплатить значительную часть ссуды и погасить как можно больше долга.

Быстрая выплата долга поможет снизить общую сумму процентов, а это, в свою очередь, означает, что вы проводите меньше времени в долгах. Все идет нормально. Но прежде чем вы войдете в банк с пачкой денег, ознакомьтесь с некоторыми фактами. Понятно, почему существует штраф за просрочку платежа, но знаете ли вы, что можно штрафовать и за досрочного погашения ?

Что такое штраф за предоплату?

Как следует из названия, штраф за досрочное погашение — это денежное бремя, которое вы должны нести, если вы выплачиваете ссуду раньше, чем указано в соглашении.Если условия вашего кредитного соглашения содержат пункт о предоплате, вы будете оштрафованы, если погасите свой долг досрочно.

Если вам кажется, что это звучит нелогично, и вы задаетесь вопросом, почему никому не понадобятся все свои деньги сразу, подумайте об этом так: когда вы погашаете ссуду досрочно, кредитор не получит ожидаемые проценты (для кредиторов проценты это их прибыль). Поэтому этот пункт часто используется.

Поэтому этот пункт часто используется.

Сумма может варьироваться, и практика не универсальна.Это будет зависеть от условий кредитора. Чтобы узнать это, вам следует прочитать мелкий шрифт, прежде чем подписывать пунктирную линию.

Как рассчитать, стоит ли это

Обычно, если кредитор не взимает плату за досрочное погашение, вы выиграете, погасив ссуду раньше. Даже если этот пункт будет в силе, вы все равно сможете сэкономить. Все будет зависеть от размера штрафных санкций и оставшейся суммы кредита.

Прежде всего, вам нужно определить, сколько вы сэкономите, заплатив заранее.Вы можете рассчитать это, сложив общую сумму процентов за оставшийся срок пребывания плюс любые текущие сборы. Это окончательное значение — это то, что вы можете сэкономить, если решите выплатить свои взносы в настоящее время.

Вычтите предоплату и другие сборы из указанной выше суммы. Обратите внимание на размер взимаемых комиссий — фиксированные или процентные. Оставшаяся сумма — это то, что вы сэкономите, выплатив ссуду досрочно. Отрицательная цифра означает больше затрат, чем сбережений.

Оставшаяся сумма — это то, что вы сэкономите, выплатив ссуду досрочно. Отрицательная цифра означает больше затрат, чем сбережений.

Плюсы и минусы досрочного погашения

Если вы уверены, что сможете досрочно выплатить ссуду, имеет смысл поискать кредитора, у которого нет пункта о предоплате.Но не все из нас могут быть одинаково дальновидными. Однако, даже если взимается штраф, предоплата может быть хорошим или плохим решением в зависимости от типа ссуды и ваших ожиданий. Сделайте ваш выбор.

Плюсы:

- Меньшие проценты означают больше сэкономленных денег

- Улучшение кредитного рейтинга, если у вас нет долгов

- Бесплатные деньги, которые можно использовать для чего угодно — реинвестирования, траты и т. Д.

- Возможность получить новый заем, который может предложить лучшую ставку

- Текущих комиссий можно избежать

Минусы:

- Проценты по бизнес-кредитам подлежат вычету, и вы потеряете этот вычет

- Вы можете потерять значительную сумму из-за предоплаты

Итог

Штраф за досрочное погашение является важным фактором, который следует учитывать при получении кредита. Хотя досрочное закрытие кредита может быть не у всех на виду, никогда не знаешь, что может случиться в будущем. Итак, примите во внимание все эти факторы. Просто иметь возможность погасить свой долг на раннем этапе может быть достаточно, чтобы дать вам душевное спокойствие.

Если вы думаете о ссуде, подумайте о том, чтобы взять ее в HDFC Bank. Быстрое одобрение, финансирование до 100%, низкие EMI и процентные ставки — все это в совокупности дает вам приятный и беспроблемный опыт. Так что вперед, добавьте в свою жизнь немного роскоши, не напрягая свои финансы.С кредитом HDFC Bank это так просто! Чтобы получить более подробную информацию о предоплате по кредиту, щелкните здесь.

Чтобы узнать больше о различных банковских ссудах HDFC и о том, как вы можете подать заявку на них, щелкните здесь.

* Действуют положения и условия. Выдача кредита по собственному усмотрению HDFC Bank Ltd.

Автокредит — до 100% финансирования на новый автокредит с низкой процентной ставкой

Гибкие варианты погашения:

-

БЕЗОПАСНЫЙ N EASY (для наемных профессионалов): Это специальное предложение для наемных профессионалов и предлагает удобный для кармана EMI, который на 75% ниже по сравнению с вашим регулярные EMI.

EMI начинаются всего с 899 рупий за лакх в течение первых 6 месяцев, а затем регулируются, чтобы сделать их удобными для карманов

EMI начинаются всего с 899 рупий за лакх в течение первых 6 месяцев, а затем регулируются, чтобы сделать их удобными для карманов

Вот вам простая иллюстрация (на период 3 года), показывающая, как работает эта схема:

| EMI от | EMI / Лакх (Rs) |

| 1 — 6 месяцев | 899 |

| 902 9-2624 | 902 9-2624

-

ПРОСТОЙ БЕЗОПАСНЫЙ (для всех клиентов): Эта схема предлагает удобный для карманного компьютера уровень электромагнитных помех, который на 70% ниже по сравнению с обычными электромагнитными помехами.EMI начинаются всего с 899 рупий / лакх в течение первых 3 месяцев, а после этого регулируются, чтобы сделать их удобными для карманов

Вот вам простая иллюстрация (на период 3 года), чтобы показать, как Эта схема работает:

| EMI от | EMI / Лах (Rs) | |

| 1-3 месяца | 899 | 9023 3624 3444 |

-

11119999: Эта схема позволяет вам начать погашение кредита в доступных EMI, постепенно увеличивая его пошагово в течение срока владения и заканчивается выплатой 10% в конце срока владения.

.Вот простая иллюстрация, демонстрирующая, как работает эта схема

.Вот простая иллюстрация, демонстрирующая, как работает эта схема

| EMI от (в месяцах) | EMI / Lakh (Rs) | ||||

| 1-12 месяцев | 11 0002 |||||

| 13-24 месяца | 1222 | ||||

| 25-36 месяцев | 1444 | ||||

| 37-482242 | 1888 | ||||

| 61-83 месяцев | 1999 | ||||

| 84 месяцев | 9999 | ||||

| EMI От | EMI / Лакх | % Увеличение EMI | |

| 1-12 месяцев | 1234 | ||

| 11% | |||

| 25-36 месяцев | 1516 | 10% | |

| 37-48 месяцев |

|

| 922 |

| 49-60 месяцев | 1834 | 10% | |

| 61-72 месяцев | 2018 | 10% | |

| 73-84 Месяцы | 2219 | 10% |

- что позволяет вам платить EMI на 50% ниже в течение любых 3 месяцев подряд в году в течение срока действия ссуды.

Вот простая иллюстрация (за 3 года), показывающая, как работает эта схема.

Допущение: Более низкий EMI выбран в течение первых 3 месяцев года

| EMI От | EMI / Лакх | |

| 1-3 месяца | ||

| 4-12 месяцев | 3652 | |

| 13-15 месяцев | 1826 | |

| 16-24000 | 16-24000 9 | 1826 |

| 28-36 Месяцев | 3652 |

-

ПРЕМИУМ СЕГМЕНТ для получения кредита выше ( л. больше не мечта.Прошли те времена, когда нужно было ждать и откладывать деньги на следующую машину. У нас есть специальные схемы, которые позволят вам приобрести автомобиль своей мечты СЕЙЧАС!

Под этим есть 4 варианта схемы. Вы можете воспользоваться ими по своему усмотрению.

Вы можете воспользоваться ими по своему усмотрению.

а. 3 месяца Схема с низким уровнем EMI: Вы получаете до 70% меньше EMI в течение первых 3 месяцев. Вот простая иллюстрация (за 3 года) на сумму 20 лакхов.

| EMI от (в месяцах) | EMI / Лакх (Rs) |

| 1-3 месяца | 20000 |

б.Общая схема: Эта схема позволяет вам выплачивать равные взносы в течение года и единовременную выплату в конце года. Вот простая иллюстрация (на 3 года) для суммы в 20 лакхов

| EMI от (в месяцах) | EMI / лакх (рупий) |

| 1-11 месяцев | 44520 |

| 12-й месяц | 280000 |

| 13-23 месяцев | 44520 |

|

— 35 месяцев | 44520 |

| 36-й месяц | 280000 |

г. Воздушная схема: Эта схема позволяет вам выплачивать равные взносы в течение всего срока пребывания в должности и более крупную единовременную выплату в конце срока. Вот простая иллюстрация (на 3 года) для суммы в 20 лакхов

Воздушная схема: Эта схема позволяет вам выплачивать равные взносы в течение всего срока пребывания в должности и более крупную единовременную выплату в конце срока. Вот простая иллюстрация (на 3 года) для суммы в 20 лакхов

| EMI от (в месяцах) | EMI / лакх (рупий) |

| 1-35 месяцев | 49960 |

| 36-й месяц | 600000 |

г.Схема «Обычный + пуля»: Эта схема представляет собой комбинацию регулярных EMI и пули-схемы и действительна в течение 7 лет. Здесь вы можете вносить равные платежи в течение всего срока владения и 30% от суммы кредита в виде единовременной выплаты в конце каждого года в течение 5 лет. Вот простая иллюстрация для суммы в 20 лакхов

| EMI от (в месяцах) | EMI / Lakh (Rs) | ||||

| 1-11 месяцев |

| ||||

| 12-й месяц | 120000 | ||||

| 13-23 месяца | 26120 | ||||

| 24-й месяц |

|

|

|

| 26120 |

| 36-й месяц | 120000 | ||||

| 37-47 месяцев | 26120 | 26120 | |||

| 60-й месяц 90 003 | 120000 | ||||

| 61-84 месяца | 26120 |

Эксклюзивные предложения #:

1. Медицинское страхование (включая покрытие COVID-19)

Медицинское страхование (включая покрытие COVID-19)

2. Страхование от несчастных случаев

3. Домашнее страхование

4. Выплата до 3 EMI в случае потери работы из-за слияния и поглощения

# Эти предложения действительны только для избранных схем. Условия и положения применяются

Условия и положения

Кредит на исключительное усмотрение HDFC Bank Ltd. | Максимальная сумма ссуды составляет 20 лакхов для выбранных схем | Налоги и другие сборы, если применимо | Страхование в комплекте | Нулевые сборы за потерю права выкупа после 50% завершения срока владения при условии, что минимум 24 месяца и нулевой отказ от чека | Действуют положения и условия |

Преимущества предоплаты и частичной выплаты кредита физическим лицам | Invest Smart

Риши Мехра За исключением процентов на невыплаченную сумму по вашей кредитной карте, личные займы привлекают одни из самых высоких процентных ставок. Частные ссуды, часто составляющие от 15 до более 20 процентов, имеют надбавку, поскольку они часто бывают необеспеченными по своей природе. Однако в стране популярен личный заем, поскольку он помогает преодолеть временную или острую потребность в наличных деньгах. Часто используемые для покупки потребительских товаров длительного пользования, свадеб, лечения или даже отпуска, личные ссуды предлагаются большинством банков страны с некоторыми различиями в сборах и сборах. Однако, если личный заем может быть оплачен заранее или частично, у клиента есть определенные преимущества.

Частные ссуды, часто составляющие от 15 до более 20 процентов, имеют надбавку, поскольку они часто бывают необеспеченными по своей природе. Однако в стране популярен личный заем, поскольку он помогает преодолеть временную или острую потребность в наличных деньгах. Часто используемые для покупки потребительских товаров длительного пользования, свадеб, лечения или даже отпуска, личные ссуды предлагаются большинством банков страны с некоторыми различиями в сборах и сборах. Однако, если личный заем может быть оплачен заранее или частично, у клиента есть определенные преимущества.

Полная предоплата :

Во-первых, если полная предоплата может быть произведена относительно рано в течение срока действия ссуды, клиент имеет тенденцию значительно экономить на процентах. Персональный заем обычно ограничивается сроком примерно на один год, после чего вся непогашенная сумма может быть погашена.

Например, если личный заем для рупий. 2 лакха с процентной ставкой 15% и сроком на пять лет ежемесячный EMI составляет рупий. 4758. В конце первого года покупатель заплатил бы рупий.29 039 в сторону премии и рупий. 28 057 процентов. Если бы клиент решил предоплатить полную сумму сейчас, он бы заплатил на 57 422 рупий меньше в виде процентов.

4758. В конце первого года покупатель заплатил бы рупий.29 039 в сторону премии и рупий. 28 057 процентов. Если бы клиент решил предоплатить полную сумму сейчас, он бы заплатил на 57 422 рупий меньше в виде процентов.

Другим примером этого может быть случай, когда вы берете ссуду в размере рупий. 3 лакха сроком на 5 лет при 15%, вам придется заплатить дополнительный процент в размере рупий. 1,28,219. Расставание покажет, что в первый год вы будете платить рупии. 42 086 или около 33% от общей суммы процентов, на второй год, когда вы платите рупий. 35 084 или 27% от общей суммы процентов, пока вы платите рупий.26 956 на третий год или 21%, рупий. 17 522 или 14% на четвертый год и рупий. 6571 или всего 5% в последний год.

| Сбережения на предоплате | |||||

| Проценты по погашению 902 | Итого | Накопление на проценты (IN%) | |||

| Год 1 | 43558 | 42086 | 33% | 85644 | |

| 85644 | 67% | ||||

| Год 3 | 58688 | 26956 | 21% | 85644 | 40% |

| Год 4 | 68122 | 17522 | 14% | 85644 | 19% |

| 9 | |||||

| 9 % | 85556 | 5% | |||

| Итого | 299913 | 128219 | 428132 | ||

| Погашение частичного платежа | Обычное погашение личного кредита | ||

| Сумма кредита | 300000 | 300000 | |

| ROI00% | 15.00% | ||

| Tenor | 60 | 60 | |

| Предоплата по частям (6-й месяц) | 50000 | Nil | |

| 9023 902 Экономия | 40,820 | ||

| Сэкономленные проценты | 32% | ||

Существует прямая связь между суммой, которую вы частично оплачиваете, и временем, которое вы делаете, с экономией, которую вы можете получить от минимизации вашей исходящие проценты.Однако внесение очень небольшой части платежа по вашему личному кредиту не поможет, особенно если есть плата за предоплату.

Есть еще одно преимущество частичной оплаты. Частичный платеж по личному кредиту должен быть не однократным. Это может быть более одного раза и даже регулярная выплата единовременного платежа. Это снова пойдет на снижение сумм EMI, а также общей суммы выплаченных процентов. Даже если за каждую транзакцию взимается предоплата, если значительная сумма выплачивается регулярно, выгоды от уменьшения общей суммы выплачиваемых процентов будут намного больше.Тем не менее, большая оговорка в отношении частичной оплаты заключается в том, что многие банки не разрешают ее, когда речь идет о личных ссудах. Банки / NBFC имеют период блокировки в отношении срока (минимум от 6 до 12 EMI) и суммы частичного платежа (либо кратное EMI, либо% от основного долга).

Частичный платеж по личному кредиту должен быть не однократным. Это может быть более одного раза и даже регулярная выплата единовременного платежа. Это снова пойдет на снижение сумм EMI, а также общей суммы выплаченных процентов. Даже если за каждую транзакцию взимается предоплата, если значительная сумма выплачивается регулярно, выгоды от уменьшения общей суммы выплачиваемых процентов будут намного больше.Тем не менее, большая оговорка в отношении частичной оплаты заключается в том, что многие банки не разрешают ее, когда речь идет о личных ссудах. Банки / NBFC имеют период блокировки в отношении срока (минимум от 6 до 12 EMI) и суммы частичного платежа (либо кратное EMI, либо% от основного долга).

Влияние на кредитный рейтинг :

Досрочное погашение текущего личного кредита не оказывает немедленного влияния на ваш кредитный рейтинг, но в долгосрочной перспективе полная досрочная выплата фактически означает успешное закрытие ссудного счета, что укрепляет ваш кредит рейтинг. С другой стороны, частичная выплата ссуды не влияет на ваш кредитный рейтинг, за исключением того факта, что она снижает общую кредитную нагрузку, что, в свою очередь, должно помочь вам полностью выплатить ссуду в течение указанного срока.

С другой стороны, частичная выплата ссуды не влияет на ваш кредитный рейтинг, за исключением того факта, что она снижает общую кредитную нагрузку, что, в свою очередь, должно помочь вам полностью выплатить ссуду в течение указанного срока.

Старая пословица гласит, что нужно брать как можно меньше и погашать как можно быстрее. Это особенно верно для личных займов, которые с их высокой процентной ставкой могут быть большим грабежом. Если вы можете досрочно или частично выплатить ссуду, лучше не задумываясь.

(Автор — соучредитель deal4loans.com. Www.deal4loans.com — это платформа для онлайн-сравнения розничных кредитов в Индии. Мнения выражаются индивидуально.)

5 способов погасить ипотеку раньше: за и против

Хотите погасить ипотеку быстрее, чем через 30 лет?

Многие домовладельцы с 30-летней ипотекой чувствуют, что они никогда не оставайся без бремени долга.

К счастью, есть несколько хороших способов

чтобы погасить ипотеку быстрее и сэкономить на выплате процентов.

Более того, не все методы требуют больших дополнительных затрат.

Но внимательно рассмотрите свои варианты. Если у вас есть дополнительные деньги, которые можно потратить на ипотеку, она может принести больше пользы в другом месте.

Вот что вам следует знать.

Узнайте, имеете ли вы право на более короткий срок кредита (21 мая 2021 г.)В этой статье (Перейти к…)

Зачем раньше выплачивать ипотеку?

Мало кто держит 30-летний заем на весь срок.Фактически, домовладельцы остаются в среднем всего на 13 лет, а их ссуды могут иметь еще более короткий срок жизни, если они в какой-то момент рефинансируют.

Домовладельцы, которые планируют продать свой дом или

рефинансирование в ближайшее время обычно не заботится о досрочном погашении своей ипотеки.

Но как насчет домовладельцев, которые остаются?

ставить на долгую дорогу? Те 30 лет выплаты процентов могут начать ощущаться

как бремя, особенно по сравнению с выплатами по сегодняшней более низкой процентной ставке

кредиты.

Возможно, вы задаетесь вопросом как погасить ипотеку быстрее, чтобы вы могли жить без долгов и иметь полную владение своим домом.

Вот пять стратегий, которые вы можете использовать для достижения этих целей.

Пять способов досрочного погашения ипотеки

Есть несколько способов сократить срок кредита и сэкономить кучу денег на процентах по ипотеке.

1. Рефинансирование на более короткий срок

30-летний жилищный кредит больше всего популярны, но кредиторы также предлагают более короткие сроки кредита.15-летний кредит — это Это обычная альтернатива, и многие кредиторы также предлагают ссуды на 10, 20 и 25 лет.

Более короткие сроки погашения означают более высокие ежемесячные платежи, но меньшие проценты в течение срока кредита.

Давайте сравним 20-летний срок с 30-летний срок.

Большинство 20-летних ипотечных кредитов переносятся ниже

ставки, чем 30-летняя ипотека. Как правило, 20-летние ставки могут быть

от одной восьмой (0,125%) до четверти (0,25%) процента ниже.

Как правило, 20-летние ставки могут быть

от одной восьмой (0,125%) до четверти (0,25%) процента ниже.

- Допустим, вы финансируете Кредит в размере 250 000 долларов США сроком на 30 лет по ставке 3.75%. Ваша основная сумма и процентные платежи составит около 1150 долларов в месяц

- Используя ту же сумму кредита, но с 20-летний срок при 3,625%, ваш ежемесячный платеж составит 1450 долларов США

- Вы заплатите несколько сотен в месяц больше, но вы были бы без ипотеки на десять лет раньше

Самое приятное? Экономия процентов на эта 20-летняя ипотека будет более 65 000 долларов, если вы оставите заем до это было оплачено.

Еще одно преимущество рефинансирования в Более короткий срок заключается в том, что вам не нужно начинать все заново, если у вас еще 30 лет.

Для многих благополучных домовладельцев в первоначальный срок ипотеки, начиная с еще 30-летних процентов может не имеет смысла.

Но с 15-летним рефинансированием вы можете зафиксировать низкую процентную ставку и более короткий срок кредита , чтобы быстрее выплатить ипотечный кредит. Обратите внимание: чем короче срок ипотеки, тем выше будут ежемесячные выплаты по ипотеке.

Обратите внимание: чем короче срок ипотеки, тем выше будут ежемесячные выплаты по ипотеке.

2. Внести дополнительные основные платежи

Еще один способ погасить жилищный кредит быстрее — просто заплатить дополнительно, когда есть возможность.

Большинство ипотечных кредитов, выданных после 10 января 2014 г., не взимаются пени за предоплату.

Это означает, что вы можете заплатить дополнительные деньги на свой остаток по ипотечному кредиту каждый месяц — или внесите более крупную единовременную выплату на свой основной суммы кредита каждый год — без штрафных санкций за досрочное погашение кредита.

Многие домовладельцы вносят дополнительные платежи в основную сумму своей ссуды, когда получают возмещение подоходного налога. Дополнительные выплаты основного долга могут иметь большое влияние.

Вот пример.

- Допустим, вы взяли жилищный заем. на 300 000 долларов США на 30-летний срок и ставку 4%

- Это выплата основной суммы и процентов в размере 1370 долларов США

- 360 платежей в размере 1370 долларов США в месяц означают вы заплатите 492 500 долларов в течение срока кредита — это 192 500 долларов США на выплату процентов за 30 лет

Используя те же цифры для сумма кредита и процентная ставка:

- Если вы вносите дополнительную основную сумму платежей в размере 250 долларов в месяц, вы сэкономите семь лет и четыре месяца термин

- И вы сэкономите более 59 000 долларов в Выплата процентов

Помимо экономии на процентах есть и другие преимущества.

Досрочная выплата ипотечного кредита позволяет вам использовать деньги, которые вы платили бы каждый месяц за другие цели, например, за инвестирование.

Продолжим приведенный выше пример. Вместо того, чтобы платить 1370 долларов в месяц по ипотеке, вы можете вложить ту же сумму в инвестиционный счет.

С доходностью 5% над семь лет и четыре месяца, ваша перенаправленная ипотека выплаты составят 135 000 долларов. Вы не только сэкономили 59 000 долларов на процентах, но и у вас есть дополнительный запас наличных по истечении первоначального 30-летнего срока кредита.

3. Выплачивайте один дополнительный платеж по ипотеке в год (рассмотрите возможность выплаты раз в две недели)

Многие домовладельцы выбирают такой дополнительный платеж в год, чтобы погасить ипотеку быстрее.

Один из самых простых способов ежегодно вносить доплату — это

выплачивать половину ипотечного платежа раз в две недели вместо того, чтобы платить полную

сумма раз в месяц. Это известно как «платежи раз в две недели».

Это известно как «платежи раз в две недели».

Если вы делаете платежи раз в две недели вместо ежемесячных, вы в конечном итоге добавляете один дополнительный платеж каждый год.

Однако вы не можете просто начинать платить каждые две недели. Ваша кредитная организация может быть сбита с толку из-за нерегулярных частичных платежей. Сначала поговорите со своим кредитным агентом, чтобы согласовать этот план.

Вы также можете просто сделать 13-й платеж в конце год. Но этот метод требует единовременной выплаты наличных. Некоторый домовладельцы любят указывать свой дополнительный платеж в своей налоговой декларации или годовой бонус на работе.

Как бы вы это ни устроили, доплата каждый год составляет отличный способ погасить ипотеку раньше срока.

Например, если вы вынули ипотека на $ 200 000 сроком на 30 лет под 4,5%, вашу основную сумму и проценты оплата составит около 1000 долларов в месяц.

Выплата одного дополнительного платежа в размере 1000 долларов США

в год сократит ваш 30-летний срок на 4½ года. Это спасает вас

28 500 долларов США в виде процентов, если вы проследите за получением кредита

конец.

Быстрая выплата остатка по ипотеке имеет другие преимущества тоже.

Например, уменьшение баланса означает, что вы можете перестать платить взносы по частному страхованию ипотечных кредитов (PMI) раньшеОбычные кредиты позволяют отмените PMI, когда вы выплатите 20% от первоначального остатка по кредиту.

4. Пересмотрите ипотеку вместо рефинансирования

Переработка ипотеки отличается от рефинансирования, потому что вы сохраняете существующую ссуду.

Вы просто платите единовременно основной суммы долга, и банк скорректирует ваш график выплат, чтобы отразить новые остаток средств. Это приведет к сокращению срока кредита.

Одним из основных преимуществ переделки является что комиссии значительно ниже, чем при рефинансировании.

Как правило, сборы за пересмотр ипотечного кредита

всего несколько сотен долларов. Затраты на закрытие рефинансирования на

для сравнения, обычно несколько тысяч.

Затраты на закрытие рефинансирования на

для сравнения, обычно несколько тысяч.

Plus, если у вас уже есть низкая процентная ставка, вы можете сохранить ее, когда измените свой ипотечный кредит. Если у тебя есть более высокий процентная ставка, рефинансирование может быть лучшим вариантом.

Уточните у своего кредитора или обслуживающего лица, если вы нравится такой вариант. Не все компании позволят пересмотреть ипотеку.

5. Уменьшите баланс единовременным платежом

Альтернативой переделке является приготовление единовременные выплаты основной сумме долга, когда это возможно.

Вы унаследовали деньги, много заработали?

бонусы или

комиссионные чеки, или продали другую недвижимость? Вы можете применить эти доходы к своему

основной баланс ипотечного кредита и избавиться от долгов гораздо раньше.

Поскольку ссуд VA и FHA не могут быть пересчитаны на , единовременные выплаты могут быть

следующая лучшая вещь. Кроме того, вы сэкономите на комиссии банка за переделку.

С некоторыми ипотечными обслуживающими организациями вы необходимо указать, когда дополнительные деньги должны быть вложены в основной капитал.В противном случае дополнительные деньги могут быть разделенным между процентами и основной суммой, поскольку они делятся в рамках регулярный ежемесячный платеж по ипотеке.

Если вы не знаете, как будут применяться дополнительные платежи.

Проверьте свои варианты ипотеки (21 мая 2021 г.)Недостатки досрочного погашения ипотеки

Большинство финансовых экспертов поощряют домовладельцев вкладывать

их

дополнительные деньги на пенсионные счета вместо выплаты ипотечных кредитов

рано.

Причина? Почти столетие акции

рынок имеет среднегодовую доходность 10%. Это означает, что домовладельцы

потенциально могут заработать больше, инвестируя в фондовый рынок, чем они сэкономили бы, заплатив

их ипотечный баланс.

Кроме того, некоторые домовладельцы списывают выплаты процентов по ипотеке в качестве налогового вычета, что означает, что они могут получить часть этих денег обратно во время уплаты налогов.

Есть и другие потенциальные недостатки рассмотреть до досрочного погашения ипотеки:

- Использование всех дополнительных средств для оплаты ипотечный кредит может лишить вас слишком большой части вашего собственного капитала, что затрудняет доступ позже.Вам понадобится рефинансирование с выплатой наличных или вторая ипотека (например, ипотечный кредит) для получения денежного потока от ваших инвестиций в жилье

- Вы можете упустить более высокую доходность от инвестиций, доходность которых может превышать сумму проценты, которые вы платите по ипотеке. Но имейте в виду, что акции не всегда идти вверх. Вы можете избежать больших потерь, вложив дополнительные средства в свой ипотечный кредит. Депозит в счет ипотеки — это гарантированный возврат, равный вашей текущая процентная ставка

- Если рынок недвижимости упадет, когда вы думая о продаже, вы можете не получить столько, сколько надеялись

- Деньги, которые вы вкладываете в IRA

вместо того, чтобы платить по ипотеке, вы можете расти без уплаты налогов.

Сосредоточение на создании

здоровый пенсионный фонд, когда вы моложе, дает вашим сбережениям больше времени

расти, плюс вы можете вычитать взносы в свой традиционный IRA до IRS

годовые лимиты

Сосредоточение на создании

здоровый пенсионный фонд, когда вы моложе, дает вашим сбережениям больше времени

расти, плюс вы можете вычитать взносы в свой традиционный IRA до IRS

годовые лимиты

Наконец, прежде чем доплачивать по ипотеке, многие эксперты по личным финансам рекомендуют создать чрезвычайный фонд на случай, если вы потеряете работу, получите травму или столкнетесь с другими финансовыми проблемами. Без средств на случай непредвиденных обстоятельств на сберегательном счете вам, возможно, придется использовать кредитные карты с более высоким процентом для оплаты непредвиденных расходов.

Вопросы, которые следует задать перед выплатой ипотека досрочная

Выплачивает ипотеку досрочно лучшее финансовое решение для вас и вашей семьи? Это зависит от вашей уникальной ситуации и финансовых цели.

Вот несколько вопросов, которые помогут руководствуйтесь своим решением:

- Как долго вы планируете оставаться в

твой дом? Если есть большая вероятность, что вы продадите дом за пару

лет, выгода от рефинансирования или выплаты ипотеки будет меньше

вероятно окупится.

Возможно, ваши доллары лучше вложить в другое место

Возможно, ваши доллары лучше вложить в другое место - Сколько у вас дополнительных денег работать с? Достаточно ли у вас гибкости, чтобы выплатить ипотечный кредит? и работают на другие финансовые цели одновременно? Если это так, вам будет проще принять решение.

- Какая процентная ставка по ипотеке будет вы подходите? Сегодняшние средние ставки по ипотеке исторически низкие — особенно для 15-летних кредитов. Но ваша ставка зависит от вашего кредитного рейтинга, отношение долга к доходу и другие личные финансы.Если вы не можете претендовать на значительно более низкая ставка, в рефинансировании будет меньше смысла

- У вас есть резервный фонд? Если ваш сберегательный счет не смог покрыть расходы на проживание не менее трех месяцев, подумайте о том, чтобы сэкономить чрезвычайный фонд, прежде чем платить больше по ипотеке

Если ваша главная цель — быть

освободить от долгов как можно скорее, затем изучите одну из пяти вышеперечисленных стратегий

чтобы погасить ипотеку быстрее. Возможно, вы уже выплатили другой личный долг, например

студенческие ссуды или кредитные карты; имеет смысл настроить таргетинг на ипотеку,

тоже.

Возможно, вы уже выплатили другой личный долг, например

студенческие ссуды или кредитные карты; имеет смысл настроить таргетинг на ипотеку,

тоже.

Это может быть особенно привлекательно если вы близки к финишу ипотечного кредита и начинаете заново с рефинансирования не имело бы смысла.

Следует ли выплачивать ипотечный кредит раньше срока или рефинансировать?

Вы хотите погасить ипотечный кредит быстрее, потому что вы беспокоитесь о том, сколько вы тратите на интерес?

Если вас просто беспокоит процентная ставка по ипотеке, подумайте о рефинансировании до более низкой ставки — и, возможно, на более короткий срок — вместо того, чтобы вносить дополнительные платежи по существующей ипотеке.

Но если у вас уже есть конкурентоспособная процентная ставка и идеальный срок кредита, возможно, вам не нужно рефинансировать. Вы можете испытать соблазн платите меньше процентов, быстрее выплачивая ипотечный кредит.

Принимая решение, подумайте, сможете ли вы заработать

вкладывать больше средств в ценные бумаги, чем вы сэкономили бы, выплачивая ипотеку

балансировать быстрее. Вложение этих денег в IRA с налоговыми льготами может предложить

больше финансового спокойствия, чем сразу приобретение дома.

Любое инвестирование может быть рискованным. Уточняйте у личного финансовый советник, прежде чем делать какие-либо большие шаги, если вы не уверены в рискуете.

Подтвердите свое право на рефинансирование (21 мая 2021 г.)Обзор способов погашения ипотеки быстрее

Если вы решите досрочно погасить ипотеку, спросите своего ипотечного кредитора о:

- Рефинансирование на более короткий срок ипотеки

- Выплата дополнительных основных платежей

- Выплата одного дополнительного платежа по ипотеке в год

- Перерасчет ипотечного кредита

- Выплата единовременной выплаты

Что бы вы ни выбрали, убедитесь, что вы все взвесили ваши варианты, чтобы найти наилучшее применение своим с трудом заработанным деньгам.

Подтвердите новую ставку (21 мая 2021 г.)

6 способов досрочно выплатить ипотеку

Досрочная выплата ипотечного кредита может помочь обеспечить вам финансовую стабильность, и вы сможете сэкономить деньги в долгосрочной перспективе за счет меньших процентов. Вот несколько способов погасить ипотеку быстрее:

Вот несколько способов погасить ипотеку быстрее:

1. Рефинансируйте ипотеку

Если процентные ставки снизятся, вы сможете уменьшить сумму, которую вы платите в счет процентов, рефинансируя ипотечный кредит.Кроме того, вы также можете значительно сократить срок кредита.

2. Произвести дополнительные выплаты по ипотеке

Еще один способ сэкономить на процентах при сокращении срока кредита — это внести дополнительные платежи по ипотеке. Если ваш кредитор не взимает штраф за досрочную выплату ипотечного кредита, рассмотрите следующие стратегии досрочного погашения ипотеки.

Просто не забудьте сообщить своему кредитору, что ваши дополнительные платежи должны относиться к основной сумме, а не к процентам.В противном случае ваш кредитор может применить платежи к будущим запланированным ежемесячным платежам, что не сэкономит вам денег.

Также попробуйте внести предоплату в начале ссуды, когда проценты самые высокие. Вы можете этого не осознавать, но большая часть вашего ежемесячного платежа за первые несколько лет идет на проценты, а не на основную сумму. И проценты складываются, что означает, что проценты за каждый месяц определяются общей суммой задолженности (основная сумма плюс проценты).

И проценты складываются, что означает, что проценты за каждый месяц определяются общей суммой задолженности (основная сумма плюс проценты).

3. Выплачивайте один дополнительный платеж по ипотеке каждый год

Ежегодный дополнительный платеж по ипотеке может значительно сократить срок кредита.

Самый экономичный способ сделать это — платить 1/12 каждый месяц. Например, выплачивая 975 долларов в месяц по ипотечному платежу в размере 900 долларов, к концу года вы заплатите эквивалент дополнительного платежа.

4. Округлите выплаты по ипотеке

Еще один способ помочь значительно сократить срок ипотеки — округлить. При составлении бюджета для выплаты ипотечного кредита округлите до следующей по величине суммы в 100 долларов. Платите 800 долларов вместо 743 долларов. Или 900 долларов вместо 860 долларов.

5. Попробуйте тарифный план «доллар в месяц»

Стратегия «доллар в месяц» должна быть финансово осуществимой, если ваш доход немного, но неуклонно растет с течением времени.