Как быстро погасить кредиты схема: «Эффект латте». Как быстрее избавиться от кредита в условиях санкций

Досрочное погашение потребительского кредита — как досрочно погасить, условия погашения кредита

Для жизни

Малому бизнесу

С 2011 года российские банки обязаны предоставлять клиентам право досрочного погашения кредитов без дополнительных платежей или комиссий. Это позволяет заемщику быстрее закрыть долг или уменьшить переплату по кредиту. Рассказываем об особенностях, видах и ошибках досрочных погашений.

Оформить кредит

Можно ли полностью погасить кредит до окончания его срока?

Возможность досрочного погашения указана в кредитном договоре. Для закрытия долга перед банком необходимо внести на счет остаток по телу кредита и начисленные проценты. Точную сумму такого платежа можно узнать у менеджера вашего банка или в мобильном приложении. Досрочное погашение кредита снижает финансовую нагрузку за счет уменьшения суммы процентов: вы платите только за то время, что фактически пользовались деньгами.

Досрочное погашение кредита снижает финансовую нагрузку за счет уменьшения суммы процентов: вы платите только за то время, что фактически пользовались деньгами.

Главное условие — в установленный договором срок предупредить банк о том, что вы планируете закрыть кредит досрочно. Обычно период уведомления банка составляет 30 рабочих дней.

Преждевременное погашение кредита без уведомления возможно если:

- вы брали нецелевой займ, с даты выдачи которого прошло не более 14 суток;

- вы брали целевой займ, с даты выдачи которого прошло не более 30 суток.

В обоих случаях вместе с телом кредита заемщик платит проценты за дни пользования деньгами.

На практике не все банки требуют уведомлять о намерении закрыть кредит или погасить его часть. Если это не противоречит условиям договора, операцию можно выполнять с помощью дистанционных сервисов или в операционной кассе банка в день обращения, заполнив необходимые формы.

Можно ли досрочно закрыть только часть кредита?

Такая возможность тоже существует. Это называется частичным досрочным погашением. В качестве частичного досрочного погашения может быть принята любая сумма, если не выставлены ограничения банком.

Большинство кредитных организаций никак не ограничивает сумму, которую можно положить на счет сверх обычного взноса.

При частичном досрочном погашении банк обязан скорректировать индивидуальный график платежей и сообщить об этом клиенту. В зависимости от условий кредитной программы вашего банка, корректировка может происходить по одному из двух параметров: можно сохранить срок кредита, но уменьшить сумму ежемесячных выплат, или же наоборот, оставить выплаты на прежнем уровне, уменьшив срок.

Что нужно учесть при досрочном погашении

- Комиссия при частичном погашении полностью отменена. Штрафы за досрочное закрытие кредита также не взимаются.

- Банки не имеют права отказать клиенту в намерении погасить свой долг досрочно. Поэтому если сотрудники банка отказываются принять у вас заявление или препятствуют вам каким-то другим способом, просите обосновать действия в письменном виде. Такой документ впоследствии поможет вам защитить свои права.

- Процентная ставка сохраняется на весь срок действия договора, даже если часть кредита погашена досрочно. В случае займов, полученных с господдержкой, применением субсидий, жилищных сертификатов или по программам льготного кредитования досрочное погашение также не ведет к повышению ставки.

BulletsBox»>

BulletsBox»>Райффайзен Банк предоставляет клиентам возможность полностью или частично закрыть свой кредит досрочными погашениями. Это можно сделать через мобильное приложение Райффайзен Онлайн или в отделении банка. При досрочном погашении через приложение перерасчет процентов и уменьшение ежемесячного платежа производится автоматически на следующий день после зачисления средств на счет.

Обратите внимание, при частично-досрочном погашении кредита очередной ежемесячный платеж не отменяется. При заключении кредитного договора устанавливается график, где оговорена дата внесения ежемесячного платежа, и если вы вносите честь средств не именно в этот день, а до него, обязательно проверьте остаток к доплате в текущем периоде. Банк доначислит ежемесячный платеж, включающий часть тела долга и проценты по нему, с учетом числа дней, оставшихся с даты досрочного погашения до даты ежемесячного платежа. Эта сумма будет отличаться от регулярного ежемесячного платежа, сформированного после пересчета графика с учетом частично-досрочного погашения: она меньше, так как взимается за неполный месяц.

Какие документы нужны?

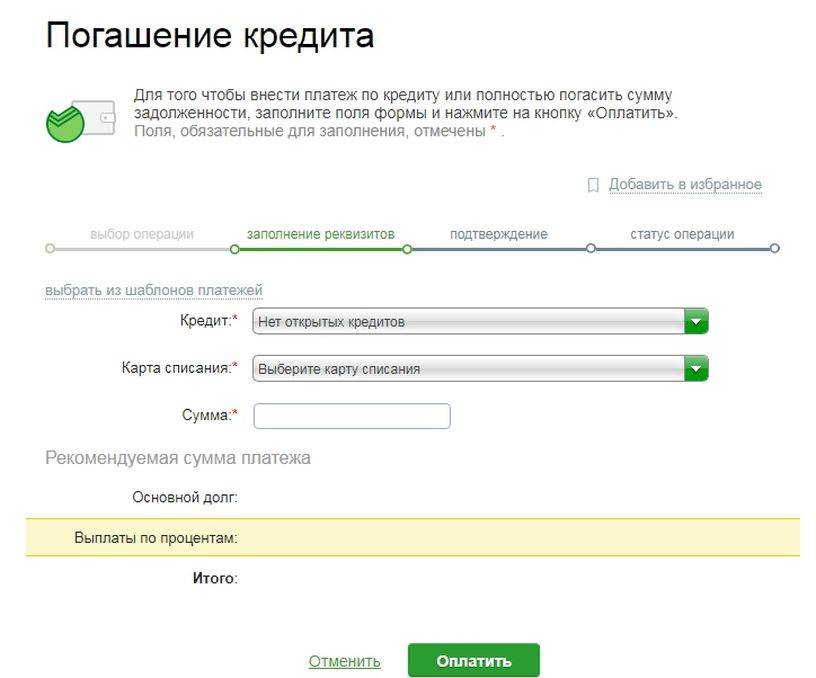

Процедура погашения кредита максимально упрощена, дополнительных документов для этого не требуется. Чтобы закрыть долг, вам понадобится только привязанная к кредитному счету банковская карта или наличные.

Чтобы закрыть долг, вам понадобится только привязанная к кредитному счету банковская карта или наличные.

В Райффайзен Банке доступно досрочное погашение кредита через мобильное приложение и личный кабинет на сайте, документы уже есть в системе, заполнять их данные не надо. При погашении долга через онлайн-каналы Райффайзен Банка ограничений по максимальному размеру платежа нет, кредит можно досрочно закрыть единым платежом. Возможность досрочных погашений предусмотрена для потребительских, автокредитов и ипотеки.

Как рассчитать примерные условия преждевременного погашения?

Чтобы рассчитать, что более выгодно — уменьшение общего срока или суммы ежемесячного платежа, можно воспользоваться кредитным калькулятором досрочного погашения, который можно найти на онлайн-площадках, посвященных финансам. Внесите сумму и срок кредита, дату его получения, размер и вид ставки (она может быть фиксированной или изменяемой) и тип платежа — аннуитетный или дифференцированный. Вы получите новый график и расчет общей суммы переплаты при разных вариантах погашения долга.

Вы получите новый график и расчет общей суммы переплаты при разных вариантах погашения долга.

Выгодно ли погашать кредит досрочно?

Заемщик, который погашает кредит досрочно, получает:

- Снижение стоимости приобретаемого имущества. И при потребительском, и при целевом кредитовании процент начисляется на остаток суммы по договору в течение периода пользования деньгами. Внося часть средств до срока, вы в любом случае сокращаете общую переплату.

- Сокращение расходов на дополнительные услуги. Некоторые кредитные программы дают возможность получить скидку от базовой ставки при заключении договора страхования имущества или жизни и здоровья заемщика. Страховка может действовать всего год или два, а значит, вам придется покупать ее снова, чтобы избежать изменений условий кредитного договора. Закроете кредит раньше — сэкономите на страховании.

- Ускоренный переход приобретаемого на заемные средства имущества в полное распоряжение. Если кредит целевой и оформлен на машину, дом, гараж — имущество находится в залоге до полного расчета. Закрыв кредит, вы можете продать, подарить, обменять имущество без ограничений.

Но есть и риски. Так, частое оформление кредитов с их постоянным досрочным погашением может негативно отразиться на вашем кредитном рейтинге, а значит — снизить вероятность получения одобрения по новым заявкам или повлиять на ставки по вновь оформляемым займам. Например, если вы регулярно берете ипотеку и погашаете ее досрочно в короткий период, банк может увидеть в этом коммерческий умысел и отказать в кредитовании или предложить менее выгодные условия. Но если это ваш первый кредит, вы не планируете в ближайшие два-три года брать еще одну ипотеку — используйте возможности экономии так, как нужно вам.

Для потребительских кредитов ситуация такая же: возможно, новый будет оформить сложнее. Сведения обо всех кредитах передаются в бюро кредитных историй и хранятся там несколько лет. При рассмотрении заявок любое кредитно-финансовое учреждение имеет право обратиться за вашей кредитной историей, а значит, запрос в другие банки не поможет скрыть наличие нескольких быстро закрытых кредитов в прошлом. Если вы регулярно пользуетесь заемными средствами, можно оформить кредитную карту — для них не существует досрочного погашения, а закрытие долга в течение льготного периода положительно влияет на кредитную историю.

Сведения обо всех кредитах передаются в бюро кредитных историй и хранятся там несколько лет. При рассмотрении заявок любое кредитно-финансовое учреждение имеет право обратиться за вашей кредитной историей, а значит, запрос в другие банки не поможет скрыть наличие нескольких быстро закрытых кредитов в прошлом. Если вы регулярно пользуетесь заемными средствами, можно оформить кредитную карту — для них не существует досрочного погашения, а закрытие долга в течение льготного периода положительно влияет на кредитную историю.

Как оформить досрочное погашение кредита — пошаговая инструкция

Если ваш банк допускает возможность онлайн-платежей и не требует личного присутствия в отделении, достаточно внести на кредитный счет нужную сумму; банк автоматически обновит график платежей, который банковское приложение формирует автоматически. При полном погашении порядок действий будет тот же. Вы также можете получить письменное подтверждение о полном закрытии кредита в отделении.

Вы также можете получить письменное подтверждение о полном закрытии кредита в отделении.

При частично-досрочном погашении в отделении банка порядок следующий:

- Минимум за 1 день до внесения досрочного платежа нужно уведомить банк, о намерении погасить кредит досрочно. Для этого нужно прийти в отделение банка и составить уведомление, в котором также нужно будет указать сумму запланированного дополнительного взноса. Срок подачи этого уведомления в разных организациях может различаться и составлять больше стандартных 30 дней — обычно эта информация прописывается в кредитном договоре или указывается в прочей документации.

- Далее вместе с менеджером вы определяете, до какой даты нужно будет внести дополнительный платеж. Обычно это делается до дня планового ежемесячного платежа, хотя отдельные банки позволяют делать внеочередные взносы в промежутках между плановыми. Вы можете внести средства на счет заранее, но списаны они будут именно в оговоренную дату.

- Если вы оплатили долг не полностью, а частично, получите новый график платежей у менеджера.

Если вы полностью закрыли свой кредит, получите подтверждающий это документ: уведомление или официальное письмо на фирменном бланке кредитной организации, где обязательно стоит подпись ответственного сотрудника и печать. Этот документ будет подтверждением того, что ваши обязательства перед банком исполнены, кредит считается погашенным и кредитная организация не имеет к вам претензий.

Самые частые ошибки досрочного погашения кредитов

Есть несколько нюансов, на которые стоит обратить внимание, чтобы досрочное погашение кредита было действительно выгодным. Вот ошибки, которые часто совершают заемщики:

- Копят деньги до «круглой суммы» и потом вносят их одним платежом. Банк начисляет проценты каждый день.

Если по условиям договора число досрочных погашений и их сумма не ограничены, вносите средства тогда, когда они есть. Это уменьшит общую переплату.

Если по условиям договора число досрочных погашений и их сумма не ограничены, вносите средства тогда, когда они есть. Это уменьшит общую переплату. - Ждут дату ежемесячного платежа. Да, если оплатить кредит раньше, за эти несколько дней придется доплатить еще какую-то сумму. Это может быть не очень удобно в плане отслеживания платежа — надо убедиться, что в дату платежа на счету есть деньги. Зато вы снизите общий размер начисленных процентов, а узнать, сколько надо будет доплатить, можно в мобильном банке — через пару дней после внесения платежа будет готов расчет.

- Отдают все свободные деньги на досрочное погашение. При любой ситуации стоит иметь финансовый резерв из расчета на 2–3 месяца жизни на случай, если вы потеряете постоянный источник дохода.

- Не пользуются досрочным погашением. При комфортном размере ежемесячного платежа можно просто платить кредит по сроку: настроить автоплатеж, например, а свободные средства тратить на другие цели — отпуск, ремонт, покупки.

Но не стоит забывать, что при большом размере кредита полный срок гашения означает максимальную переплату: посчитайте, сколько вы теряете, на что можно было потратить эти деньги, и только потом принимайте решение, стоит гасить кредит досрочно или нет.

Но не стоит забывать, что при большом размере кредита полный срок гашения означает максимальную переплату: посчитайте, сколько вы теряете, на что можно было потратить эти деньги, и только потом принимайте решение, стоит гасить кредит досрочно или нет.

Что сократить, срок или размер платежа?

Выбирайте с учетом своей финансовой ситуации и приоритетов:

- Уменьшение размера ежемесячного платежа при сохранении общего срока кредитования снижает финансовую нагрузку в моменте. Если у вас нет растущих доходов, снизить ежемесячный платеж может быть более правильным решением.

- Сокращение периода кредитования позволяет быстрее закрыть кредит.

Считается, что при дифференцированном графике погашения логичнее сокращать размер ежемесячного платежа, а при аннуитетном — срок кредита, поскольку при дифференцированном графике сначала гасится тело долга, а при аннуитетном погашение идет равными долями.

Ряд банков позволяет изменить и срок, и сумму ежемесячного платежа. Если вы в силах платить больше и хотите как можно скорее рассчитаться с задолженностью, используйте этот метод.

Что нужно знать о досрочном погашении: итоги

- У каждого заемщика есть право закрыть кредит досрочно или частично-досрочно.

- Это не влияет на ставку, не приводит к штрафам.

- Некоторые банки требуют писать уведомление о досрочном закрытии за 30 дней до внесения средств на счет.

- Если вы хотите закрыть кредит сразу после получения, банк можно не уведомлять. Для целевых на операцию отводится 30 дней, для потребительских — 14 дней.

- Для внесения средств до срока не обязательно ехать в банк, можно пользоваться мобильным приложением или онлайн-банкингом.

- Все платежи обрабатываются в течение одного дня, при внесении суммы, превышающей размер ежемесячного платежа, формируется новый график оплаты.

- Любая внесенная сумма сокращает общую переплату.

- Не надо ждать дату погашения, копить деньги дома или отдавать сразу все на выплату долга заранее: вносите свободные средства в комфортном режиме, не создавая финансовых трудностей семье.

- Контролируйте движение средств по счету: при досрочном погашении возможно доначисление платежа за период с учетом остатка дней до даты регулярного платежа.

- При полном досрочном закрытии необходимо получить справку об отсутствии задолженности. Это можно сделать онлайн.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

RowList.P» color=»seattle100″>© 2003 – 2022 АО «Райффайзенбанк»

RowList.P» color=»seattle100″>© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

В Центробанке назвали пять способов быстрого погашения кредита — ТСН 24

Фото: Тульская служба новостейВ Центробанке рассказали, как можно быстрее погасить кредит, передает РИА Новости.

В связи с экономическим спадом и санкциями многие заемщики находятся в состоянии неопределенности: невозможно предсказать их будущий доход. А если на руках есть кредит, то, возможно, лучше постараться выплатить его как можно скорее. Центробанк назвал пять способов быстро выйти из кредита.

Вариант 1: Рефинансирование

Рефинансирование — это организация нового кредита для погашения существующего кредита. Эта схема позволяет заемщику улучшить условия кредита: получить более выгодную процентную ставку, продлить срок и уменьшить ежемесячные выплаты.

Вариант 2: Досрочное погашение

Внесение досрочных платежей сократит срок кредита и сэкономит ваши деньги на процентах.

Чтобы досрочно погасить кредит, по закону вы должны уведомить свой банк о своем решении не менее чем за 30 дней, но банки могут установить для своих заемщиков более короткий срок.

Вы также должны знать о минимально возможной сумме досрочного погашения. Если досрочно погашается только часть долга, банк выдает новый план погашения.

Вариант 3: Приобретение новых акций

Часть денег, которые вы откладывали на ремонт, отпуск или новую кухню, можно использовать для погашения долгов заранее. Однако все же следует оставлять резерв на случай сокращения штата, увольнения или болезни. Финансовую подушку безопасности лучше всего хранить в банке. Ставки по депозитам сейчас находятся на привлекательном уровне 16-18% годовых. Не нужно спешить продавать серьезные активы (недвижимость, автомобили), чтобы расплатиться с кредитами.

Вариант 4: Избавление от дорогих долгов

Если у вас есть кредиты с высокой процентной ставкой, погасите их в первую очередь. Как правило, это краткосрочные долги.

Вариант 5: Разработка плана

Многие люди составляют долгосрочный финансовый план. Также сейчас стоит обратить внимание на краткосрочное финансовое планирование.

Если у вас уже возникли проблемы с платежами, вам следует признать эти проблемы и попросить свой банк об отсрочке.

Ранее сообщалось, что банковские специалисты назвали плюсы использования зарплатных проектов

Напомним, премьер-министр России Михаил Мишустин подписал постановление о снижении ставки по льготной ипотеке с 12% до 9% и о продлении программы до конца текущего года. Как уточнял телеканал RT, данная мера позволит повысить доступность жилья для российских семей и поддержать строительную отрасль, отмечается в сообщении.

Опечатка в тексте? Выделите слово и нажмите Ctrl+Enter

Подписывайтесь на ТСН24 в

Автор:

- Мария Панферова

Новости СМИ2

Новости компаний

-

«Мы не можем позволить себе расслабиться»: волейболистки «Тулицы» о предстоящем старте чемпионата России и режиме дня

-

Пять побед из пяти возможных: «Тулица» стала лучшей на предварительном этапе Кубка России

-

Элеонора Зонова: Институт Красоты BABOR в Туле один из лучших в России

Все новости

Новости СМИ2

Популярное

-

Страшный сон воспитателя: что снится сотрудникам детских садов

-

Как будет работать пункт мобилизации в Туле: правила, рекомендации, доля призывников

-

Тульский военком Андрей Апарин прокомментировал возможные ошибки при мобилизации

Все новости

Подпишитесь на нашу рассылку

преимущества досрочного погашения кредита — Альфа-Банк

В этой статье:

•

Условия досрочного погашения

•

Выгодно ли досрочное погашение кредита?

•

Нюансы и ошибки досрочного погашения

•

Оформление досрочного погашения

Досрочное погашение — обязательная опция кредитных договоров в российских банках с 2011 года. Она позволяет заёмщику раньше установленного срока погасить задолженность или снизить переплату. Как правильно досрочно погасить кредит, разберёмся в этой статье.

Она позволяет заёмщику раньше установленного срока погасить задолженность или снизить переплату. Как правильно досрочно погасить кредит, разберёмся в этой статье.

Условия досрочного погашения

Досрочное погашение кредита — привилегия каждого заёмщика. Клиент имеет право погасить задолженность в любое время в течение всего срока действия договора. Такая возможность гарантирована правовыми нормами и прописывается в договоре. Но для этого предварительно нужно внести на счёт остаток по телу долга и процентам за срок фактического пользования заёмными средствами.

Главное требование для выплаты долга по кредиту раньше срока — уведомить кредитора в период от 30 дней до погашения. В некоторых случаях договором может быть установлен другой срок для обязательного предварительного уведомления. Есть также случаи, когда возможна досрочная выплата без предварительного уведомления:

•

погашение нецелевого кредита, от оформления которого прошло не более 14 дней;

•

погашение целевого займа, от оформления которого прошло не более 30 дней.

Допускается также закрытие задолженности без уведомления в иных случаях, если это не противоречит договору кредитования.

Выгодно ли досрочное погашение кредита?

Выплачивать задолженность в ускоренном темпе будет выгодно в случае существенного роста доходов заёмщика, а также если это не повлияет на процентную ставку, что возможно в случае частичного досрочного погашения. Частичное досрочное погашение кредита — это внесение в счет кредита суммы денег, больше чем регулярный платеж, но не превышающей всей суммы кредита. Клиент может внести платёж любого размера, если сумма платежей не ограничена договором. Но нужно учитывать, что в таком случае процентная ставка будет распространяться на остаток по телу кредита до конца срока действия договора, также сохранится обязательный ежемесячный платёж согласно установленному графику.

Хотя досрочное погашение кредита не должно предусматривать дополнительных комиссий, есть ситуации, в которых кредитор имеет право потребовать оплаты комиссии. Это могут быть ситуации, когда:

Это могут быть ситуации, когда:

•

погашение приходится на период, когда процентная ставка является фиксированной;

•

платёж вносится в дату, не установленную утверждённым графиком погашения.

Пункт 4 статьи 11 закона «О потребительском кредите» оговаривает право заёмщика на выплату долга раньше установленного срока с условием обязательного предварительного уведомления кредитора. Но в пункте 5 есть оговорка, что при частично-досрочном погашении банк может потребовать внесения платежа согласно договору. В таком случае банк имеет право не принять оплату в другую дату и продолжать начислять проценты. Комиссия не может превышать:

•

1% от погашенной части долга, если период между фактической выплатой и датой, указанной в договоре, превышает один год;

•

0,5% от погашенной части долга, если период между фактическим погашением кредита и датой, указанной в договоре, не превышает одного года.

Но даже при начислении комиссии банком заёмщик вправе её оспорить, если нет прямого нарушения договора преждевременным погашением кредита. Законодательство не разрешает банковским организациям пользоваться комиссией при выплатах кредитного долга заёмщиками преждевременно. Ряд банков не готов потерять подобный вариант заработка и вводит необычные комиссии, например за коррекцию плана выплаты займа. Поэтому перед подписанием кредитного договора нужно предварительно узнать о комиссиях, взимаемых при досрочном погашении.

Банки могут начислять лишь проценты за то время, в которое владелец кредита пользовался средствами. Кредитуемый, со своей стороны, в случае досрочного погашения займа обязан эти проценты выплатить. Ряд банковских организаций практикует минимальные суммы для преждевременного закрытия кредита, что делает сложным раннее погашение долга по займу. В требованиях также иногда обозначается выплата долга, которую разрешается проводить только после заданного периода. Но такие требования противоречат законодательству. Например, Альфа-Банк не взимает никаких комиссий за досрочное закрытие задолженности по потребительскому кредиту наличными.

Но такие требования противоречат законодательству. Например, Альфа-Банк не взимает никаких комиссий за досрочное закрытие задолженности по потребительскому кредиту наличными.

Нюансы и ошибки досрочного погашения

Закрытие долга перед банком раньше установленного срока имеет свои плюсы и нюансы, которые нужно учитывать. Плюсы досрочного погашения:

•

сокращение переплаты — если процент начисляется на остаток суммы долга, то после внесения даже части оплаты сокращается общая переплата;

•

снятие обременения с залогового имущества — после полного закрытия кредита даже досрочно с залогового имущества снимается обременение, и заёмщик может его продать, обменять или подарить.

Нюанс досрочной выплаты задолженности — риск ухудшения кредитной истории. Если клиент часто берёт кредиты и погашает их раньше установленного договором срока, это будет расцениваться банком как действие с целью получения коммерческой прибыли, что может привести к отказу и сложностям с оформлением новых займов.

Частые ошибки при досрочном погашении кредита:

•

выплата всей суммы долга одним платежом — лучше погашать задолженность быстрее небольшими платежами, чтобы уменьшить общую переплату;

•

оплата строго по графику — обычно график выплат по кредиту не запрещает вносить платежи в другие даты, не указанные в договоре, но может требовать платы также и в установленные даты одновременно;

•

отсутствие финансового резерва — отдавать все имеющиеся средства на выплаты по долгам не стоит, лучше иметь денежные накопления на 2-3 месяца вперёд до закрытия кредита.

Главная ошибка — не использовать досрочное закрытие задолженности при наличии финансовых возможностей для этого.

Оформление досрочного погашения

При полной выплате кредита раньше установленного договором срока в случае, если есть возможность внести платёж через онлайн-банк, денежный перевод на нужную сумму — это всё, что нужно для досрочного погашения. После получения платежа банк убедится в отсутствии финансовых претензий и предоставит справку о закрытии задолженности.

После получения платежа банк убедится в отсутствии финансовых претензий и предоставит справку о закрытии задолженности.

При частичной выплате наличными порядок действий такой:

За сутки до внесения платежа уведомить банк о намерении.

Обратиться к кредитному специалисту банка с уточнением даты, до которой нужно внести платёж.

Погасить часть задолженности и получить новый график платежей у специалиста банка.

По новому графику можно получить увеличенные размеры ежемесячных платежей для ускоренной выплаты долга.

Как быстро погасить кредиты?

11.06.2019 2 991 0 Время на чтение: 8 мин.

Рейтинг:

В этой публикации поговорим о том, как быстро погасить кредиты. Сама постановка вопроса очень правильная, поскольку жизнь в долг ни к чему хорошему не приведет, а наоборот, всегда будет тянуть финансовое состояние человека вниз. Почему кредиты желательно гасить быстрее, досрочно, с опережением графика? Потому что так вы заплатите кредитным организациям меньше процентов, и тем самым, сэкономите свои расходы.

Почему кредиты желательно гасить быстрее, досрочно, с опережением графика? Потому что так вы заплатите кредитным организациям меньше процентов, и тем самым, сэкономите свои расходы.

Сразу оговорюсь, что «быстро погасить кредит» — это не означает, что сегодня он есть, а завтра уже нет. В статье вы не найдете чудес и волшебства, здесь будут описаны реальные действенные способы, которые вы можете применять, чтобы максимально быстро рассчитаться с долгами. А на протяжении какого времени это будет происходить — уже зависит от того, насколько «запущена» ваша ситуация.

Далее я расскажу, как быстро закрыть кредит или кредиты, если их несколько, опишу несколько правил, которым необходимо следовать.

Правило 1. Погашение самых дорогих кредитов в первую очередь. Итак, в первую очередь необходимо постараться максимально быстро закрыть самые дорогие кредиты, то есть, те, у которых самая большая эффективная процентная ставка. Как правило, это самые мелкие кредиты (микрозаймы, кредитные карты, потребительские кредиты в небольших суммах). Такой метод погашения кредитов носит название «Лавина», и он является наиболее финансово выгодным.

Такой метод погашения кредитов носит название «Лавина», и он является наиболее финансово выгодным.

Чтобы быстро погасить мелкие кредиты, используйте все возможные способы экономии. Откажитесь от своих «хочу», в которых нет жизненной необходимости. Ведь вы сами виноваты, что загнали себя в долги, и можете считать режим жесткой экономии своего рода платой за свою финансовую недальновидность.

Правило 2. Увеличение платежей по кредитам на 10%. Следующим шагом (или первым шагом, если у вас всего один кредит) вы можете увеличить все ежемесячные платежи по кредиту, предусмотренные графиками погашения, на 10%. Можно и еще больше, если получится, просто 10% — это тот объем, который не окажет существенного влияния на ваш бюджет. К примеру, если даже ежемесячные платежи по кредиту составляют 30% вашего бюджета, то их увеличение на 10% — это 3% вашего бюджета, на других расходах это никак не отразится. А вот на снижении долга отразится довольно существенно. Потому что время погашения кредита в этом случае у вас сократится не на 10%, а существеннее (на сколько конкретно — зависит от срока кредита и схемы погашения). Одновременно и более существенно сократится суммарная переплата по кредиту.

Одновременно и более существенно сократится суммарная переплата по кредиту.

Правило 3. Добавление платежей по закрытым кредитам к платежам по действующим. Объясняю этот шаг. Допустим, вы хотите быстро погасить кредиты, которых несколько, и часть из них уже закрыли. Теперь те платежи, которые вы вносили ранее по уже погашенным кредитам, добавьте к платежам по тем, которые еще остались. Это те деньги, которые вы и так тратили на погашение, поэтому вполне можете продолжать тратить их на эти же цели. Так вы начнете погашать их еще быстрее, соответственно, еще сильнее снизится и время полного погашения, и суммарная переплата.

Правило 4. Все непредвиденные доходы на оплату долга. Периодически могут возникать какие-то дополнительные доходы (премии на работе, доход от подработок, просто денежные подарки на праздники и т.д.). 100% этих доходов пускайте на досрочное погашение самого дорогого из оставшихся кредитов. Эти поступления все равно не были запланированы в вашем бюджете, поэтому вы свободно можете в полном объеме отправить их на погашение долгов, тем самым, сократив период кредитования и переплату.

Правило 5. Досрочное погашение кредитов со стандартной схемой приоритетнее. Если среди ваших кредитов есть кредиты со стандартной и аннуитетной схемами погашения, то в первую очередь, целесообразно досрочно погашать кредиты со стандартной схемой. Потому что в этом случае весь платеж будет уходить в погашение тела кредита, что будет существеннее снижать начисляемые проценты, совокупную переплату и необходимый месячный платеж.

Правило 6. Избавление от дополнительных расходов. При выдаче кредита банки часто навязывают страховки или другие дополнительные услуги. Часто заемщики не могут этому противостоять и покупают все ненужное, лишь бы получить кредит. Но даже если так, в дальнейшем во многих случаях можно избавиться от навязанных продуктов, не продлевая и не оплачивая их. Например о том, как отказаться от страховки — писал в отдельной статье: Отказ от страховки по кредиту. По другим продуктам — аналогично.

В заключение рекомендую прочесть еще одну статью: Как правильно гасить кредит?, в которой обозначены важные технические моменты погашения.

Думая о том, как быстро погасить кредиты, вы должны понимать, что самое главное в этом деле — строгая финансовая дисциплина. Все реально, если задаться целью и следовать своей цели. Повторюсь, что в данном случае, как говорится, «цель оправдывает средства», поскольку отсутствие долгов сразу поднимает финансовое состояние на уровень выше, делает его более устойчивым, и высвобождает свободные средства для оплаты более важных, чем долги, расходов, а также создания финансовых активов: резервов, сбережений, капитала.

Теперь вы знаете, как быстро закрыть кредиты. Применяйте эти правила на практике, и увидите, как ваша задолженность будет сокращаться. Ну а когда сможете полностью закрыть все долги, больше никогда не потребляйте то, на что еще не заработали.

Сайт Финансовый гений — ваш проводник в мир финансовой грамотности. Оставайтесь с нами, следите за обновлениями, общайтесь на финансовом форуме и получайте бесплатные знания, которые помогут вам в укреплении своего финансового состояния. До новых встреч!

Оценить:

Кредитный калькулятор

Срок

Дата получения

Ставка

| Дата вступления в силу Дата | Ставка | |

|---|---|---|

Тип платежей

Расширенные настройки

Переносить дату, если платеж приходится на выходной

Начислять проценты в соответствии переносами платежей

Последний платеж не может превышать аннуитет

Кредитные каникулы первые

Название комиссии

Сумма %

%

Периодичность

Сумма

c Дата

по

Платить в день выплаты очередного ежемесячного платежа

Пересчет графика платежей Пересчет графика

Рассчитать оптимальный план погашения кредита по выделенному бюджету

Досрочное погашение кредита возможно только в день очередного платежа

Пересчет графика платежей Пересчет графика

Ниже формируется бюджет, из которого будут оплачены все расходы, связанные с погашением кредита. Подробнее…

Периодичность

Сумма

c Дата

по

Учитывать инфляцию

Выплата процентов и погашение задолженности

Месячный платеж от срока

Переплата от срока

Месячный платеж от суммы кредиты

Переплата от суммы кредита

Месячный платеж от ставки

Переплата от ставки

| № | Дата | Сумма | Сумма с учетом инфляции | Погашение основного долга | Выплата процентов | Остаток | Остаток с учетом инфляции | Описание |

|---|---|---|---|---|---|---|---|---|

| № | |

| Описание | |

| Дата | |

| Сумма | |

| Сумма с учетом инфляции | |

| Погашение основного долга | |

| Сумма с учетом инфляции | |

| Выплата процентов | |

| Остаток | |

| Остаток с учетом инфляции | |

5 советов, как быстрее погасить кредит

Эксперты Insider выбирают лучшие продукты и услуги, которые помогают принимать разумные решения с вашими деньгами (вот как). В некоторых случаях мы получаем комиссию от наших партнеров, однако наше мнение остается нашим собственным. Условия применяются к предложениям, перечисленным на этой странице.

- Рефинансирование ваших кредитов может обеспечить лучшую процентную ставку и более короткий срок погашения.

- Двумя распространенными стратегиями погашения являются долговая лавина и долговой снежный ком.

- Если вы сможете чаще платить по долгу, вы сэкономите на выплате процентов.

С кредитами, доступными для всего, от оплаты учебы в колледже до покупки новой машины или ремонта дома, вы можете столкнуться с растущей кучей долгов, прежде чем осознаете это. Выплата этих кредитов как можно быстрее сэкономит вам деньги в долгосрочной перспективе и высвободит ваши деньги для достижения других финансовых целей.

Большинство займов выдаются под проценты, дополнительную плату, которую заемщик платит за использование денег кредитора. Чем быстрее вы погасите кредит, тем меньшую общую сумму процентов вам придется платить.

Уменьшение остатка по кредиту быстрее, чем запланировано, возможно, и это не должно быть так уж сложно. «Эти пять советов помогут вам в этом», — говорит Гейб Крайчек, генеральный директор Kasasa, финтех-компании, которая предоставляет финансовые продукты и маркетинговые услуги местным банкам и кредитным союзам:

1. Получите доступ к собственному капиталу

Использование активов, которые у вас уже есть, для погашения кредита, может помочь вам как быстрее погасить кредит, так и избавиться от необходимости делать такие вещи, как найти другую работу или сократить свой бюджет. «Вы можете использовать свой собственный капитал для погашения кредитов», — говорит Крайчек. «Это включает в себя все неликвидные активы, такие как недвижимость и акции».

2. Рефинансирование ваших кредитов

Рефинансирование ваших кредитов может дать вам более низкую процентную ставку, что позволит вам сэкономить на процентах по кредиту. Вы также можете сократить продолжительность срока погашения, что увеличит ваши ежемесячные платежи, но уменьшит общие проценты.

3. Консолидируйте свою задолженность по кредиту

Вы можете объединить несколько кредитов в один с помощью одного ежемесячного платежа, что облегчит отслеживание остатка по кредиту. Вы даже можете получить более низкую процентную ставку, хотя это чаще встречается при рефинансировании кредита.

Krajicek рекомендует проконсультироваться с местным банком или кредитным союзом. В зависимости от типа кредита вы также можете рефинансировать с помощью онлайн-кредитора или крупного банка.

4. Платите больше и чаще

Если у вас есть финансовые возможности, вы можете быстро снизить стоимость кредита, сделав больше платежей, чем запланировано. Или вы можете совершать более крупные платежи с той же частотой, с которой вы уже платили.

«Чем быстрее вы погасите свои кредиты, тем больше денег вы сэкономите на процентах, но будьте осторожны, не жертвуйте своей страховкой», — говорит Крайчек. «Неожиданные расходы в жизни не прекращаются только потому, что вы хотите погасить свой долг».

5. Обратитесь за помощью

Существует несколько способов снизить платежи, получить помощь в погашении кредита или даже добиться полного списания кредита. Это может осуществляться через государственные программы или местные организации. Вы также можете попросить у семьи и друзей деньги, чтобы помочь погасить свой долг, а затем вернуть их по более низкой процентной ставке или вообще без процентов.

Внесение дополнительных платежей поможет вам быстрее понизить баланс. Если у вас есть возможность, подработка может помочь вам вложить дополнительные деньги в погашение долга по кредиту. По мере того, как ваш общий остаток по кредиту снижается, ваши процентные платежи также будут уменьшаться. Настройте автоплатеж, чтобы не пропустить ни одного платежа.

Среди двух самых популярных стратегий погашения долга по кредиту — долговая лавина и долговой снежный ком.

При лавине долгов вы сначала погашаете кредит с самой высокой процентной ставкой. Как только ваш долг с самой высокой процентной ставкой будет погашен, вы переходите к следующей самой высокой процентной ставке и так далее. Поступая таким образом, вы сэкономите больше денег в течение срока действия кредита, говорит Форрест МакКолл, эксперт по личным финансам и владелец финансового блога «Не работай еще день».

Метод долгового снежного кома заключается в том, что вы начинаете с погашения наименьшего долга. Вы будете платить больше всего по наименьшему долгу и минимум по остальным.

«После того, как этот первоначальный долг погашен, вы откладываете всю сумму, которую вы платили по этому долгу, на следующую наименьшую сумму», — говорит Крайчек. «И, конечно же, ограничьте накопление большего количества долга, поскольку вы работаете над погашением текущего долга.

Невыплаченные проценты в периоды воздержания могут увеличить ваш общий остаток по кредиту, так как проценты продолжают начисляться на все большие и большие суммы денег, когда вы не активно выплачивать всю сумму, которую вы должны.

Капитализированные проценты — это невыплаченные проценты, добавляемые к общей сумме кредита после периодов неуплаты, включая просрочку, отсрочку и после любого льготного периода (льготный период обычно предоставляется по студенческим кредитам). Это увеличит общий остаток по кредиту, и позже вы будете платить проценты по этой более высокой сумме, увеличивая общую стоимость вашего кредита.

Проценты могут быть капитализированы по любому типу кредита.

Если вы платите меньше рекомендуемой ежемесячной суммы, это может привести к увеличению общего остатка по кредиту. Это потому, что если вы платите минимум, большая часть ваших денег пойдет на проценты и сборы, а не на общую сумму кредита.

Внесение минимально необходимых платежей может показаться привлекательным, так как у вас будет больше денег в кармане. Но проценты могут возрасти, если вы платите только ту сумму, которая от вас требуется, говорит МакКолл.

«Чтобы избежать увеличения остатков по кредиту, убедитесь, что платежи больше, чем минимальные платежи», — говорит МакКолл. «Поскольку минимальные платежи в основном ориентированы на проценты, вам нужно убедиться, что вы делаете платежи больше, иначе проценты могут продолжать накапливаться».

Райан Вангман, CEPF

Репортер по займам

Райан Вангман — репортер в журнале Personal Finance Insider. Он также является сертифицированным преподавателем личных финансов (CEPF).

В своем прошлом опыте написания статей о личных финансах он писал о кредитных рейтингах, финансовой грамотности и домовладении. Он окончил Северо-Западный университет и ранее писал для The Boston Globe.

Узнайте больше о том, как Personal Finance Insider выбирает, оценивает и покрывает финансовые продукты и услуги здесь >>

ПодробнееПодробнее

Калькулятор погашения студенческого кредита — NerdWallet

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Калькулятор амортизации студенческого кредита покажет, какое значение имеют дополнительные платежи.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Найти последнюю версию

Делайте дополнительные платежи, чтобы быстрее погасить студенческие кредиты. Если вы можете высвободить больше денег для платежей прямо сейчас, вы также можете сократить общую сумму процентов, которые вы платите.

Используйте этот калькулятор погашения студенческого кредита, чтобы определить дату освобождения от долгов, а затем посмотрите, сколько времени и денег вы могли бы сэкономить, внеся дополнительные платежи по студенческому кредиту. Вы также можете ознакомиться с графиком амортизации.

Калькулятор погашения студенческого кредита

Как дополнительные платежи быстрее погасят кредит

Скажем, например, вы занимаете 20 000 долларов в виде студенческого кредита с процентной ставкой 5%. Ваш ежемесячный платеж в течение 10 лет составит 212 долларов, и вы заплатите 5440 долларов в виде процентов.

Что, если бы вы платили по этому кредиту на 100 долларов в месяц больше? Ваш ежемесячный платеж вырастет до 312 долларов, но вы будете платить примерно на 2000 долларов меньше процентов и избавитесь от долгов почти на четыре года раньше.

Чем больше платежей вы сможете получить, тем меньше процентов вы будете платить и тем ближе вы к освобождению от студенческого долга. Если вам кажется, что у вас нет лишних денег, попробуйте вместо этого вносить платежи по студенческому кредиту раз в две недели — это простой способ обмануть себя, заставляя себя делать один полный дополнительный платеж каждый год.

Часто задаваемые вопросы

Сколько времени потребуется, чтобы погасить мой студенческий кредит?

Стандартный план погашения студенческой ссуды занимает 10 лет. Но погашение может длиться дольше, если вы измените свой план погашения — например, варианты, ориентированные на доход, могут длиться до 25 лет.

Как быстро я смогу погасить студенческий кредит?

Вы можете погасить студенческий кредит так быстро, как только сможете. За досрочное погашение студенческого кредита никогда не взимается штраф, а быстрое погашение кредита приведет к тому, что в целом вы будете платить меньше.

Когда будет погашен мой студенческий кредит?

Вы можете рассчитать дату погашения студенческого кредита на основе текущего остатка по кредиту, процентной ставки по кредиту и суммы, которую вы платите каждый месяц. Если вы используете план погашения, основанный на доходах, ваш студенческий кредит будет погашен, когда сумма, которую вы должны, будет выплачена полностью или срок погашения подойдет к концу, в зависимости от того, что произойдет раньше.

Дополнительные платежи, как правильно

Если вы хотите, чтобы дополнительные платежи пошли на погашение основного долга, вы должны сообщить кредитору или поставщику услуг. В противном случае деньги могут пойти на выплату процентов за следующий месяц.

Обратитесь к своему кредитору или поставщику услуг, чтобы узнать, как вы можете гарантировать, что дополнительные платежи будут применяться к вашему основному долгу. Вот несколько способов, которыми вас могут попросить сделать это:

-

В письменной форме. Некоторым кредиторам требуется письменный запрос на дополнительные платежи в счет основного долга.

-

По телефону. Если вы производите оплату по телефону, возможно, вам придется попросить об этом устно.

-

На вашем чеке. Если вы отправляете чек по почте, добавьте в строку памятки «применить к принципалу».

Другие возможности погасить долг

Вы можете использовать дополнительные деньги, чтобы погасить долг по студенческому кредиту, но если вы пытаетесь сэкономить на процентах, подумайте о том, чтобы сначала погасить любой долг с высокими процентами. Вы также можете использовать деньги, чтобы заплатить себе, пополнив свой резервный фонд и пенсионный фонд.

Если вы не можете тратить больше денег каждый месяц на студенческие кредиты сейчас, вот три случая, когда дополнительные средства в вашей жизни могут означать более крупный единовременный платеж.

-

Неожиданные деньги. Если вы не выиграли в лотерею, непредвиденные деньги обычно приходят в виде подарка, бонуса за работу, судебного урегулирования или наследства. Вы можете использовать эти деньги, чтобы внести дополнительный платеж по студенческому кредиту.

-

Возврат налога. Когда вы ежегодно подаете налоговую декларацию, вы можете получить возмещение федерального налога или налога штата.

-

Повышение заработной платы. Если вы получите повышение, вы можете отложить увеличение размера вашего бюджета и использовать дополнительные деньги в вашем чеке на студенческие ссуды.

Об авторе: Анна Хельхоски — писатель и авторитет NerdWallet по студенческим кредитам. Ее работы публиковались в Associated Press, The New York Times, The Washington Post и USA Today.

Читать дальше

Аналогичная заметка…

Найдите свои возможности для экономии

Просматривайте разбивку расходов, чтобы увидеть основные тенденции расходов и места, где вы можете их сократить.

Как быстрее погасить потребительский кредит

В этой статье:

- 1. Проверьте, есть ли у вас штраф за досрочное погашение

- 2. Внесите дополнительные платежи по кредиту

- 3. Найдите способы сэкономить деньги

- 4. Найдите способы заработать больше денег

- Если вы погасите личную сумму Кредит досрочно?

Потребительские кредиты могут помочь вам консолидировать долг под высокие проценты или профинансировать крупные покупки, такие как ремонт дома или свадьбы. Хотя личные кредиты обычно имеют короткие сроки погашения, могут быть ситуации, когда вы хотите погасить личный кредит еще быстрее. Например, уменьшение долга по кредиту может облегчить получение ипотечного кредита.

Вы можете быстро погасить личный кредит, создав план погашения, ежемесячно выплачивая сумму, превышающую минимальную сумму, и находя способы вкладывать дополнительные деньги в погашение кредита. Вот что нужно знать, если вы думаете о досрочном погашении личного кредита.

1. Проверьте, есть ли у вас штраф за досрочное погашение

Кредиторы зарабатывают деньги на ссудах, взимая проценты. Однако, когда вы погасите кредит досрочно, кредитор не сможет получить столько же в виде процентных платежей. Чтобы компенсировать это, некоторые кредиторы взимают комиссию за досрочное погашение кредита, называемую штрафом за досрочное погашение.

Плата за досрочное погашение зависит от вашего кредитора. Например, некоторые кредиторы взимают фиксированную плату, некоторые взимают проценты за год, а другие могут взимать процент от остатка. Прочтите свой кредитный договор или свяжитесь с вашим кредитором, чтобы узнать, есть ли у вашего кредита штраф за досрочное погашение. Если да, спросите, сколько будет стоить эта плата.

Для ссуды со штрафом за досрочное погашение вам необходимо сопоставить эту стоимость с экономией на процентах от досрочного погашения ссуды. Используйте персональный кредитный калькулятор, чтобы оценить потенциальную экономию процентов.

2. Внесите дополнительные платежи по кредиту

Когда вы производите платеж по личному кредиту, часть этих денег идет на погашение основного долга (суммы займа), а часть — на выплату процентов. Чтобы быстрее погасить свой личный кредит, вам необходимо убедиться, что любые дополнительные платежи применяются только к основной сумме.

Как это сделать зависит от кредитора. Некоторые кредиторы автоматически применяют любые дополнительные платежи к процентам, в то время как другие применяют их к основной сумме. Другие кредиторы не разрешают выплаты только основной суммы или взимают комиссию за дополнительные платежи.

Свяжитесь со своим кредитором, чтобы узнать, можете ли вы вносить дополнительные платежи только в счет основной суммы без взимания комиссий. Например, вы можете добавить 100 долл. США к ежемесячному платежу и обозначить эти дополнительные деньги как платеж только для основной суммы.

3. Найдите способы сэкономить деньги

Чтобы расставить приоритеты по досрочному погашению личного кредита, пересмотрите свой бюджет и найдите способы выжать дополнительные деньги. Например, вы можете:

- Аудит ваших подписок. Отключите ежемесячные подписки и членские взносы, которые вы не используете, такие как спортивные залы, новостные публикации или потоковые сервисы.

- Поищите новый автомобиль и страхование жилья. Для начала поговорите со своим текущим поставщиком страховых услуг, чтобы узнать, может ли корректировка страхового покрытия снизить ваши ставки. Затем сравните свои варианты с другими страховыми компаниями, чтобы увидеть, можете ли вы снизить свои страховые взносы.

- Чаще ешьте дома. Ресторанные обеды или обеды в рабочие дни могут быстро окупиться.

Попробуйте запаковать обед в коричневую упаковку и чаще готовить. Пригласите друзей на обед вместо того, чтобы встречаться в ресторанах.

Попробуйте запаковать обед в коричневую упаковку и чаще готовить. Пригласите друзей на обед вместо того, чтобы встречаться в ресторанах. - Сокращение дискреционных расходов. Сократите дополнительные расходы, такие как новая одежда, путешествия или встречи с друзьями. Откажитесь от электронных писем продавцов или аккаунтов в социальных сетях, которые могут соблазнить вас на ненужные траты.

- Купить б/у. Если вам что-то очень нужно, попробуйте купить б/у. Вы можете приобрести качественную одежду, мебель, электронику и многое другое в магазинах секонд-хенд или в Интернете. Другой вариант: присоединитесь к местной группе «Ничего не покупайте» или группе бесплатного велосипеда. Вы можете найти эти группы в социальных сетях и использовать их, чтобы запрашивать вещи, которые вам нужны, которые раздают другие люди.

4. Ищите способы заработать больше денег

Вы можете платить еще больше за свой личный кредит, найдя способы заработать больше денег. Вот несколько идей для размышления:

- Попросите своего начальника о сверхурочных или дополнительных часах.

- Ищите более высокооплачиваемую работу.

- Найдите подработку или подработку в свободное время. Например, вы можете выгуливать собак или ездить в такси.

- Репетиторство местных детей, преподавание искусства или музыки или обучение английскому языку онлайн для иностранных студентов.

- Продавайте ненужные вещи через социальные сети, eBay или специализированные сайты перепродажи. Например, вы можете использовать Poshmark или thredUP для продажи одежды или Chairish для выставления на продажу мебели и аксессуаров для дома.

- Всякий раз, когда вы получаете дополнительные деньги — например, денежные подарки от родственников, возврат налогов, надбавки за работу или надбавки — направляйте их на ускоренное погашение личного кредита.

Должны ли вы погасить личный кредит досрочно?

Потенциальные сбережения — не единственная переменная, которую следует учитывать при принятии решения о досрочном погашении личного кредита. Вам также необходимо взвесить свой кредитный рейтинг, общую долговую нагрузку и финансовые цели.

Если вы можете себе это позволить, досрочное погашение личного кредита имеет свои преимущества, в том числе снижение отношения вашего долга к доходу, что может облегчить получение кредита. И как только ссуда будет погашена, деньги, ранее предназначенные для выплаты ссуды, могут быть направлены на другие финансовые цели, такие как сбережения на дом или инвестиции на пенсию.

Если вы решили погасить свой личный кредит быстрее, подумайте о регистрации в бесплатной службе кредитного мониторинга Experian. Вы будете получать оповещения об изменениях в вашем кредитном отчете и рейтинге, чтобы вы могли видеть, как погашение кредита влияет на ваш кредит.

Как погасить долг: быстро избавиться от долгов с помощью 10 шагов

Наша цель — предоставить вам инструменты и уверенность, необходимые для улучшения вашего финансового положения. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда идентифицируем, все мнения являются нашими собственными. При рефинансировании ипотеки общие финансовые расходы могут быть выше в течение срока действия кредита.

Credible Operations, Inc. NMLS № 1681276, упоминается здесь как «Надежный».

Найдите минутку, чтобы распаковать все виды долгов, которые у вас есть. Подумайте о таких вещах, как ипотечные кредиты, автокредиты, студенческие кредиты, кредитные карты и все остальное — потому что способ погашения долга может варьироваться в зависимости от типа вашего долга.

Вот 10 способов погасить долг:

- Создайте (или обновите) свой бюджет

- Сократите свои расходы

- Просмотрите свои ежемесячные счета и подписки

- Использовать метод долговой лавины

- Попробуйте метод долгового снежного кома

- Найти перевод баланса

- Продай свои вещи

- Использовать денежную непредвиденную удачу

- Взять личный кредит

- Найдите подработку

1. Создайте (или обновите) свой бюджет

Если вы никогда не составляли бюджет, сейчас самое время. Запишите все свои расходы: все, от выплаты по ипотеке (или арендной платы) до студенческих кредитов. Не забудьте включить линии для газа и еды. Затем запишите, сколько вы зарабатываете каждый месяц.

Вычтите общие расходы из своего дохода, и оставшиеся наличные деньги могут пойти на погашение долга. Ваш бюджет не высечен на камне; вы можете обновлять его так часто, как это необходимо. Если вы получаете повышение на работе, вы можете внести коррективы в свой бюджет по своему усмотрению. Это всегда должно быть вашей точкой отсчета, чтобы оставаться на правильном пути.

Если вам нужна помощь, вы можете использовать такие инструменты, как Mint или You Need a Budget. Электронная таблица также является простым и легким методом управления бюджетом.

Подробнее: Как досрочно погасить ипотечный кредит

2. Сократите расходы

Если в вашем бюджете нет лишних денег, возможно, вам придется внести коррективы. Например, если вы выделяете себе 80 долларов в неделю на еду вне дома, вы можете сократить ее, скажем, до 50 долларов в неделю и больше есть дома. Затем вы можете положить эти дополнительные сбережения на ваш непогашенный долг.

3. Просмотрите свои ежемесячные счета и подписки

Просмотрите свои ежемесячные подписки на предмет вещей, которые вам могут не понадобиться (и которые вы, возможно, не используете), таких как службы потокового видео, которыми вы могли бы пользоваться вместо этого с другом или членом семьи. Посмотрите, можете ли вы объединить похожие вещи, такие как страхование автомобиля и дома, интернет и кабельное телевидение, или найдите способы полностью исключить их.

Также просмотрите свои счета за интернет, страховку и кабельное телевидение — иногда полезно позвонить своему провайдеру, чтобы узнать, есть ли какие-либо новые скидки, которыми можно воспользоваться, что поможет вам сократить ежемесячный счет.

Узнайте больше: Как договориться о более низкой процентной ставке по кредитной карте

4. Используйте метод долговой лавины

Одна из основных причин, по которой долги представляют собой такую проблему, связана с высокими процентными ставками. Если у вас есть много одинаковых долгов, например, студенческие ссуды или кредитные карты, вы можете взять их на себя с помощью метода долговой лавины.

При этом вы перечисляете все детали своего долга, например, размер вашего долга, минимальный ежемесячный платеж и процентные ставки по каждому из них. Затем вы начнете вкладывать каждый лишний доллар, который у вас есть, в долг с наивысшей процентной ставкой, при этом выплачивая минимальные платежи по другим своим долгам. Вы будете делать это до тех пор, пока долг с самой высокой процентной ставкой не будет выплачен полностью.

После того, как вы выполнили один долг, переходите к следующему долгу с самой высокой процентной ставкой и вкладывайте в него каждый дополнительный доллар, который у вас есть. Продолжайте в том же духе, пока полностью не погасите свои студенческие кредиты (или другие долги, например кредитные карты).

5. Попробуйте метод долгового снежного кома

Если вас больше мотивируют маленькие победы, попробуйте метод долгового снежного кома. В то время как метод долговой лавины фокусируется на долге с наивысшей процентной ставкой, долговой снежный ком сначала работает с наименьшим остатком.

Таким же образом вы перечислите все свои долги, но вложите все дополнительные деньги в долг с наименьшим остатком, в то же время выплачивая минимальные платежи по всем остальным долгам. После того, как вы погасили наименьший долг, переходите к следующему наименьшему долгу и продолжайте, пока весь ваш долг не будет погашен.

6. Найдите предложение о переводе остатка

Если вы страдаете от задолженности по кредитной карте с высокими процентами, вы можете найти начальную ставку 0% годовых на перевод остатка на новую кредитную карту. Этот метод позволяет вам переехать и погасить задолженность по кредитной карте, не накапливая больше процентов.

Начальная ставка для некоторых переводов баланса составляет 0 % на срок от 15 до 21 месяца[a], в зависимости от выбранной вами карты. Но имейте в виду, что большинство этих предложений включают комиссию за перевод баланса, которая может составлять до 6% от суммы, которую вы переводите.

Пока вы выплачиваете этот долг, вы не должны тратить больше на новую карту и должны погасить ее до окончания ознакомительного периода. Это поможет вам еще дольше не влезать в долги.

7. Продавайте свои вещи

Если вы изо всех сил пытаетесь найти дополнительное место в своем бюджете, возможно, пришло время избавиться от некоторых вещей, в которых вы больше не нуждаетесь.

Проведите инвентаризацию своего шкафа, гаража или любого другого места, где хранится много вещей. Проведите исследование, чтобы узнать, может ли какой-либо из ваших товаров принести вам солидную прибыль. Начните размещать их в Интернете на таких сайтах, как OfferUp, Decluttr или даже Amazon или eBay. Затем вы можете положить весь свой заработок на погашение долга.

8. Использовать денежную выручку

Если вы раздавили его на работе, и ваш босс это заметил, вы можете получить вознаграждение в виде бонуса или повышения. Или, может быть, вы получили изрядный возврат налога. Это хорошо не только для вашей карьеры, но и для вашего долга.

Вы можете вложить наличные деньги из своего неожиданного дохода в погашение непогашенного долга или использовать дополнительный ежемесячный доход для более крупных платежей. Например, если вы пытаетесь погасить ипотечный кредит раньше, дополнительные платежи по ипотечному кредиту могут помочь уменьшить общий баланс на

.

9. Взять личный кредит

Иногда требуется новый долг, чтобы помочь вам погасить новый — до тех пор, пока вы делаете это с умом.

Если у вас хороший кредит, вы могли бы рассмотреть кредит консолидации задолженности. Кредит на консолидацию долга — это когда вы берете личный кредит, чтобы погасить весь свой непогашенный долг, а затем производите платежи по своему личному кредиту до тех пор, пока он не будет выплачен в полном объеме.

Credible позволяет вам сравнить некоторые из лучших кредиторов личных кредитов, чтобы увидеть, какие из них предлагают самые низкие процентные ставки и самые низкие сборы, чтобы вы могли найти правильный кредит для вашей ситуации.

Ищете кредит?

Сравните ставки по личным кредитам за 2 минуты

Найдите мои ставки сейчас

Trustpilot

10. Начните подрабатывать

Если ваша повседневная работа дает вам достаточно чтобы сводить концы с концами, может быть трудно погасить долг. Если это ваш случай, подумайте о том, чтобы найти подработку или заняться чем-то еще, чтобы заработать дополнительные деньги, пока вы не работаете.

Подработка у всех разная. Вот несколько вариантов для рассмотрения:

- Доставка продуктов через такие приложения, как Shipt или Instacart

- Продажа товаров ручной работы на таких сайтах, как Etsy

- Написание, дизайн или веб-разработка для клиентов посредством фриланса

У вас есть много способов начать зарабатывать деньги на стороне, и вы можете начать использовать эти дополнительные деньги, которые вы зарабатываете, для погашения долга. В то время как ваша повседневная работа может оплачивать ваши потребности, ваша подработка может помочь вам вносить более крупные платежи по долгам, давая вам возможность погасить их раньше и, наконец, избавиться от долгов.

Об авторе

Дори Зинн

Дори Зинн является органом по кредитованию студентов и участником Credible. Ее работы публиковались в Huffington Post, Bankate, Inc, Quartz и других изданиях.

Подробнее

6 способов быстро погасить студенческие ссуды – Forbes Advisor

Опубликовано: 17 мая 2022 г., 7:35

Редакционное примечание. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Никто не любит выплачивать студенческие кредиты. Это может стать нагрузкой на ваш бюджет, не позволяя вам полностью реализовать свой финансовый потенциал.

Однако вкладывать дополнительные деньги в студенческие ссуды — не лучший выбор в любой ситуации. Узнайте обстоятельства, при которых более быстрое погашение кредита может быть не очень хорошей идеей, и рассмотрите некоторые стратегии погашения, чтобы погасить свой долг досрочно, если вы решите.

Должны ли вы погасить студенческие ссуды досрочно?

Для некоторых людей скорейшее погашение долга по студенческому кредиту является самой большой финансовой целью. Но бывают случаи, когда вам не следует спешить с ликвидацией ваших студенческих кредитов.

Например, вы можете не хотеть жертвовать будущей пенсией ради более быстрой выплаты студенческого кредита. Например, если ваш работодатель соответствует взносам 401 (k), было бы разумно внести то, что необходимо для получения соответствия, вместо того, чтобы вкладывать больше денег в баланс вашего студенческого кредита.

Если вы пытаетесь купить дом, создать семью или начать бизнес, вы можете увеличить свои сбережения, а не тратить дополнительные деньги на кредиты. Если у вас нет резервного фонда, вам, вероятно, следует сделать это приоритетом, а не выплачивать студенческие ссуды.

Кроме того, если вы имеете право на участие в какой-либо программе списания кредитов, вы можете рассмотреть возможность более быстрого погашения кредитов. В конечном итоге вы можете сэкономить больше, выбрав прощение кредита, даже если технически вы выплачиваете свои студенческие кредиты в течение более длительного периода времени.

Но если описанные выше сценарии к вам не относятся, то досрочное погашение студенческих кредитов может быть правильным финансовым решением.

Как быстро погасить студенческие ссуды

Чтобы быстро погасить студенческие ссуды, требуется разумная, взвешенная стратегия. Рассмотрим следующие проверенные методы:

1. Ежемесячно платите больше минимальной суммы

Самый очевидный способ досрочно погасить студенческий кредит – ежемесячно платить больше минимальной суммы. Вы можете использовать калькулятор студенческого кредита, чтобы увидеть, как дополнительные платежи могут повлиять на ваши студенческие кредиты. Поэкспериментируйте с разными цифрами, чтобы увидеть, насколько быстрее вы сможете освободиться от долгов.

К сожалению, сделать дополнительные платежи не всегда так просто, как кажется. Каждый кредитный сервис обрабатывает дополнительные платежи по-своему. Некоторые кредиторы могут направить ваши дополнительные деньги на проценты, в то время как другие могут использовать их для оплаты вашего следующего месяца. Тем не менее, может иметь смысл применить дополнительные деньги к основному балансу вашего кредита или к кредиту с самой высокой процентной ставкой.

Решите, как вы хотите применять дополнительные платежи, и посмотрите, можете ли вы указать это на веб-сайте вашего кредитора. Если нет, свяжитесь с кредитором и спросите его, как обеспечить правильное применение любых дополнительных платежей.

2. Делайте платежи раз в две недели

Большинство людей выплачивают свои студенческие ссуды только один раз в месяц. Но если вы будете выплачивать студенческие ссуды каждые две недели, в конечном итоге вам придется делать дополнительный платеж в течение года.

Вот как это работает: допустим, вы делите ежемесячный платеж по студенческому кредиту на два и выплачиваете эту сумму каждые две недели. Если вы делаете половинный платеж каждые две недели, вы в конечном итоге сделаете 26 платежей в течение года. Это соответствует 13 полным платежам в год. Если вы платите один раз в месяц, вы сделаете всего 12 платежей в течение года.

Делая 13 платежей в год вместо 12, вы можете сэкономить на процентах и погасить кредит досрочно. Например, скажем, у вас есть долг по студенческому кредиту в размере 20 000 долларов США с процентной ставкой 6%. Если вы платите раз в две недели по 10-летнему сроку кредита, вы можете сэкономить более 650 долларов на процентах и погасить свой долг на год раньше.

| Сумма платежа | $222/месяц | $111/каждые две недели |

| Итого выплаченные проценты | 6 645 долларов США | 5975 долларов США |

| Количество лет погашения | 10 | 9 |

3.

Пересмотрите свой план погашения Если вы хотите погасить свои студенческие кредиты быстрее, переход на более короткий срок погашения может помочь вам в этом. Однако более короткие сроки погашения обычно приводят к более высокому ежемесячному платежу. Перед переключением убедитесь, что вы можете позволить себе новую сумму.

Заемщики с федеральными займами имеют доступ к нескольким типам планов погашения. Войдите в свою учетную запись Федеральной помощи студентам (FSA), чтобы узнать, в какой план вы в настоящее время зачислены. Самый короткий срок погашения — 10-летний стандартный или поэтапный план. Если вы не участвуете ни в одном из этих планов и не работаете над списанием кредита, вы можете изменить график погашения. Официальный кредитный симулятор FSA может показать вам, как будут меняться ваши платежи по каждому плану.

Если у вас есть частные студенческие ссуды, вы обычно привязаны к своему плану платежей, когда завершаете ссуду. Если ваш кредитор не желает корректировать график погашения, вам может потребоваться рефинансировать свои кредиты у нового кредитора. Большинство частных кредиторов предлагают сроки погашения от пяти до 20 лет. Как правило, более короткие сроки погашения будут иметь более низкие процентные ставки, чем более длительные сроки. Обязательно выберите срок погашения с ежемесячным платежом, который вы можете себе позволить.

4. Поиск найденных денег

Понятие «найденные деньги» относится к наличным деньгам, которые по закону принадлежат вам, но не востребованы. Вы можете иметь право на невостребованные деньги со старых банковских счетов, государственных учреждений, страховых полисов или предыдущих работодателей. Вы можете искать найденные деньги через официальные государственные сайты.

Обязательно ищите найденные деньги в каждом штате, в котором вы жили, независимо от того, насколько коротким он был. Если вы женаты, ищите деньги для себя и своего партнера. Если вы унаследовали деньги от кого-то, вы также можете иметь право потребовать любые найденные деньги от его имени.

5. Используйте непредвиденные доходы

Если вашей главной целью является быстрое освобождение от долгов, подумайте о том, чтобы направить свои непредвиденные доходы на студенческие ссуды. Непредвиденные доходы включают неожиданные денежные средства, такие как возврат налогов, наследство и премии за работу. Каждый раз, когда вы получаете сумму денег, на которую не рассчитывали, это неожиданная удача.

Когда вы получите непредвиденную прибыль, решите, сколько выделить на ваши кредиты. Сумма, которую вы выбираете, зависит от ваших других целей или расходов. Сначала покройте неотложные нужды или подумайте о том, чтобы пополнить свой резервный фонд, если это необходимо. Все, что останется, может пойти на ваши студенческие кредиты в качестве дополнительного платежа.

6. Варианты рефинансирования исследований

Если у вас есть студенческие ссуды с высокой процентной ставкой, возможно, вы сможете погасить их быстрее путем рефинансирования. Рефинансирование ваших студенческих кредитов означает переход к новому кредитору, который предлагает более низкую процентную ставку или лучшие условия.

Вы можете использовать калькулятор рефинансирования, чтобы узнать, сколько рефинансирования может сэкономить вам. Допустим, вы должны 40 000 долларов со сроком погашения 10 лет и процентной ставкой 7%. Ваш ежемесячный платеж составляет 465 долларов США.

Если вы рефинансируете кредит на 7 лет и с процентной ставкой 4%, ваш новый ежемесячный платеж составит около 545 долларов США — увеличение на 80 долларов США. Тем не менее, вы погасите свои кредиты на три года раньше и сэкономите колоссальные 9 долларов.800 процентов.

У рефинансирования есть обратная сторона, особенно если у вас есть федеральные займы. Когда вы рефинансируете федеральные ссуды, они становятся частными ссудами и теряют все преимущества, которые дает федеральная ссуда, включая планы погашения, основанные на доходах, более длительные периоды отсрочки и воздержания, а также программы прощения ссуд.

Кроме того, с начала пандемии Covid-19 правительство приостановило выплаты по федеральным студенческим кредитам и установило процентные ставки на уровне 0%. Это же положение не было распространено на частные кредиты.

Если у вас смешанные федеральные и частные кредиты, вы можете рефинансировать частные кредиты по более низкой процентной ставке и сохранить федеральные кредиты нетронутыми. Это может дать вам лучшее из обоих миров.

Эта статья была полезной?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы хотели бы услышать от вас, пожалуйста, оставьте свои комментарии.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Зина Кумок — независимый писатель по личным финансам из Индианаполиса. Она выплатила свой студенческий кредит за три года. Она также предлагает индивидуальные занятия по финансовому коучингу на ConsciousCoins.com.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Как быстро погасить студенческий кредит

Заемщикам требуются годы, а иногда и десятилетия, чтобы окончательно погасить студенческий кредит.

На самом деле, исследование, проведенное New York Life в 2019 году, показало, что средний респондент сообщил, что ему требуется 18,5 лет, чтобы погасить студенческий кредит, начиная с 26 лет и заканчивая 45 летами. конкретные обстоятельства: размер вашего баланса, процентная ставка, доход и другие ваши ежемесячные расходы. Но есть некоторые шаги, которые заемщики могут предпринять, чтобы ускорить процесс.

Ниже Select предлагает три совета, как быстро погасить студенческий кредит, а также то, что нужно учитывать, прежде чем бросить все силы на погашение этого остатка задолго до истечения срока кредита.

Лучшие подборки в вашем почтовом ящике. Рекомендации по покупкам, которые помогут улучшить вашу жизнь, доставляются еженедельно. Подпишите здесь.

1. Платите больше, чем минимальная сумма к оплате

Возможно, самый очевидный, но платить больше по студенческим кредитам — это самый эффективный способ быстро избавиться от них.

Независимо от того, платите ли вы каждый месяц на 20 или 100 долларов больше, каждая небольшая сумма сверх минимального платежа помогает реально сократить ваш долг. Если вы еще не потратили свой третий чек на стимулирование или ожидаете возврата налогов в этом году, вы можете вложить эти непредвиденные денежные средства в погашение долга по студенческому кредиту. Просто убедитесь, что когда вы делаете дополнительные платежи, вы выбираете опцию для средств, которые будут применяться к вашему основному кредиту.

Как увеличить свой доход, чтобы вы могли платить больше, чем минимум

Если у вас сейчас нет лишних денег, чтобы позволить себе увеличить ежемесячные платежи по студенческому кредиту, но вы полны решимости сделать погашение задолженности приоритетной задачей, подумайте о том, чтобы взять подработку и направить эти дополнительные деньги на нужды директора. только платежи. В наши дни легче, чем когда-либо, заработать дополнительные деньги.

Используйте приложения, такие как TaskRabbit, или веб-сайты, такие как Craigslist, чтобы найти быстрые концерты, которыми вы можете заняться в свободное время.

В преддверии весеннего сезона уборки рассмотрите возможность перепродажи любых своих старых вещей через Facebook Marketplace, предложите убраться в доме соседа или помочь с его озеленением, пока мы приближаемся к лету.

Обладаете специальными знаниями по определенной теме? Изучите репетиторство виртуально из дома с помощью онлайн-сервисов, таких как Chegg Tutors. Онлайн-репетиторство также может осуществляться в форме обучения таким навыкам, как ремесло, кулинария, музыка, язык и уроки фитнеса. Ознакомьтесь с такими ресурсами, как Skillshare для различных вариантов обучения и Verbalplanet если вы хотите быть репетитором языка онлайн.

Не выходя из дома, вы также можете получать деньги за участие в онлайн-опросах потребителей на таких сайтах, как Survey Junkie, Swagbucks и Vindale Research.

Подробнее

2. Зарегистрируйтесь в программе автооплаты, чтобы получить вычет по процентной ставке