Как быстрее выплатить кредит в сбербанке советы: Как погасить кредит досрочно в Сбербанке

Как погасить кредит досрочно в Сбербанке

Оформив в Сбербанке кредит, человек обязуется выполнять свои финансовые обязательства перед банком. Заёмщик должен в указанные сроки вносить ежемесячные платежи. Для удобства клиентам Сбербанка предоставляется возможность досрочного погашения кредита. Кредитозаёмщик от этого выигрывает, преждевременно снимая с себя долговые обязательства. В большинстве случаев он также экономит свои деньги, сокращая переплату.

Досрочное погашение кредита в Сбербанке

Полное погашение

Частичное погашение кредита в Сбербанке

Процедура досрочного погашения

Способы оплаты

В каком случае досрочно погасить кредит Сбербанка не получится?

Как вернуть страховку за кредит в Сбербанке?

Досрочное погашение кредита в Сбербанке

Если клиент Сбербанка хочет погасить свой кредит преждевременно, то ему необходимо знать все нюансы этой процедуры. Сделать это можно, учитывая:

- сроки, на которые был оформлен займ;

- разновидность кредита;

- вид платежей (дифференцированные или аннуитетные), которыми расплачивается человек;

- процентную ставку;

- наличие страховки.

Всё это прямо или косвенно влияет на порядок погашения задолженности. Рассчитать возможные варианты досрочного погашения можно на специальном калькуляторе в режиме онлайн. С его помощью заёмщик поймёт, возможно ли для него частичное или даже полное погашение кредита. Но если это слишком сложно для клиента, то он всегда может обратиться в банк и получить консультацию специалиста.

Полное погашение

При желании клиент Сбербанка может полностью погасить свой кредит. Это право закреплено действующим законодательством. Для того чтобы закрыть кредит, необходимо знать полную сумму задолженности на момент списания средств со счёта. К этому дню он должен положить на счёт необходимую сумму с учётом процентов, который будут начислены к 21.00 даты списания платежа. Дата списания средств у клиента фиксированная.

Если денег будет недостаточно, то кредит не будет закрыт. Потому важно удостовериться в правильности расчётов, внимательно изучить договор по кредиту и при необходимости проконсультироваться с банковским сотрудником. Для подтверждения выплаты задолженности лучше взять в Сбербанке справку о закрытии кредита.

Для подтверждения выплаты задолженности лучше взять в Сбербанке справку о закрытии кредита.

Частичное погашение кредита в Сбербанке

Погасить займ можно частично. В таком случае есть два варианта для клиента.

- Единоразовое внесение большей суммы платежа, чем банк требует возвращать ежемесячно. Это позволит сократить размер ежемесячного платежа. Но займ не будет закрыт быстрее. При таком варианте можно уменьшить и время погашения кредита, но для этого необходимо посетить банк и подписать новые документы по графику платежей.

- Частичное погашение можно совершить, увеличив размер регулярных платежей. В таком случае график изменяется, ведь общий срок погашения задолженности сокращается. Новые документы клиент подписывает лично.

Какой бы вариант человек не выбрал, он сумеет сэкономить собственные денежные средства, частично или полностью погасив свой займ досрочно.

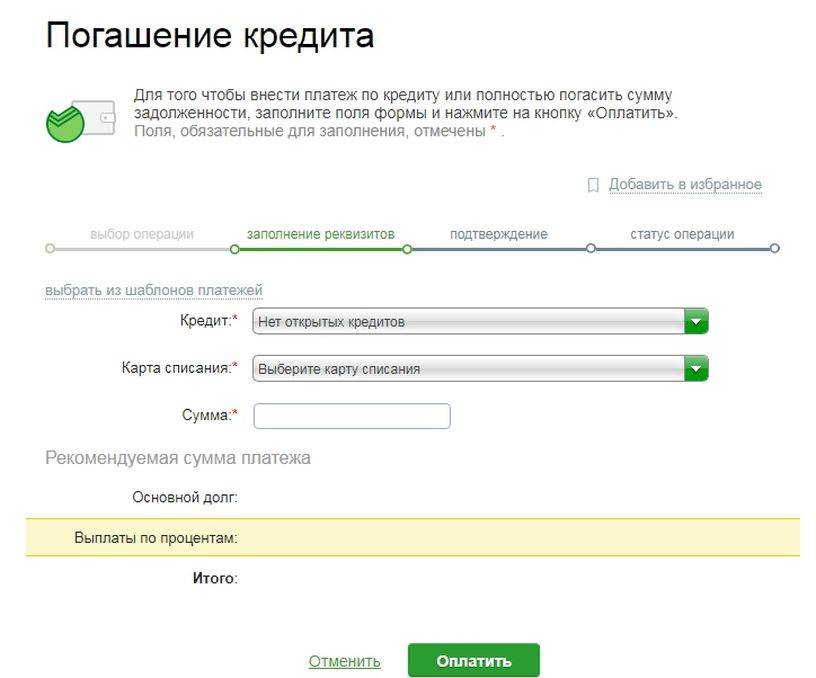

Процедура досрочного погашения

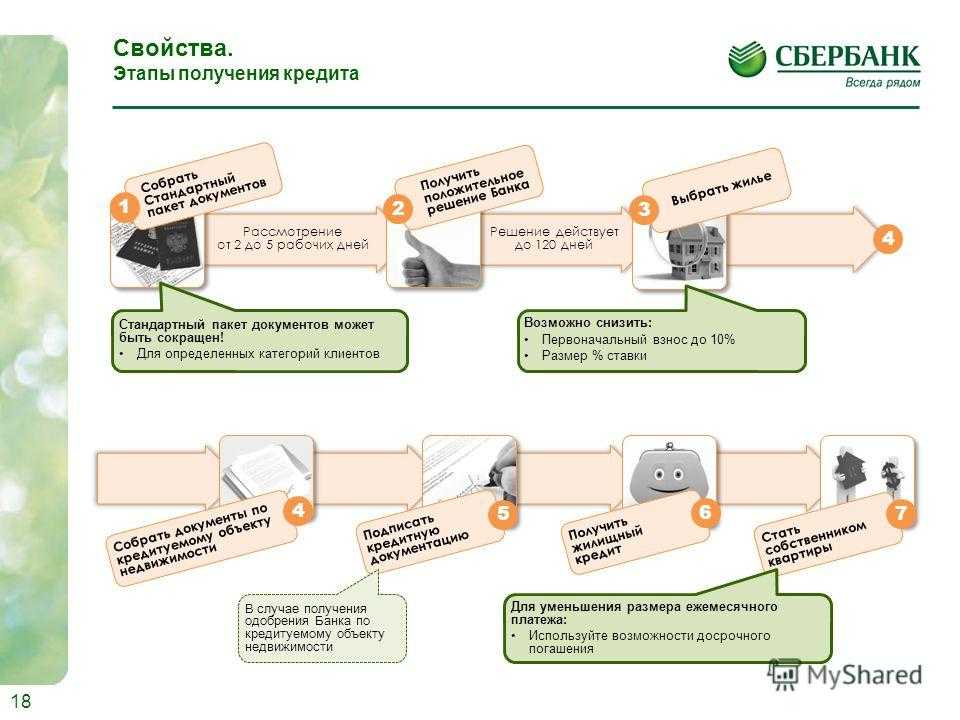

Досрочное погашение кредита осуществляется в несколько этапов. Для начала клиент должен внимательно изучить кредитный договор. В нём указаны условия и сроки, с которых можно погасить всю задолженность. Не по каждому займу клиент может, лишь оформив кредит, сразу же закрыть его.

Для начала клиент должен внимательно изучить кредитный договор. В нём указаны условия и сроки, с которых можно погасить всю задолженность. Не по каждому займу клиент может, лишь оформив кредит, сразу же закрыть его.

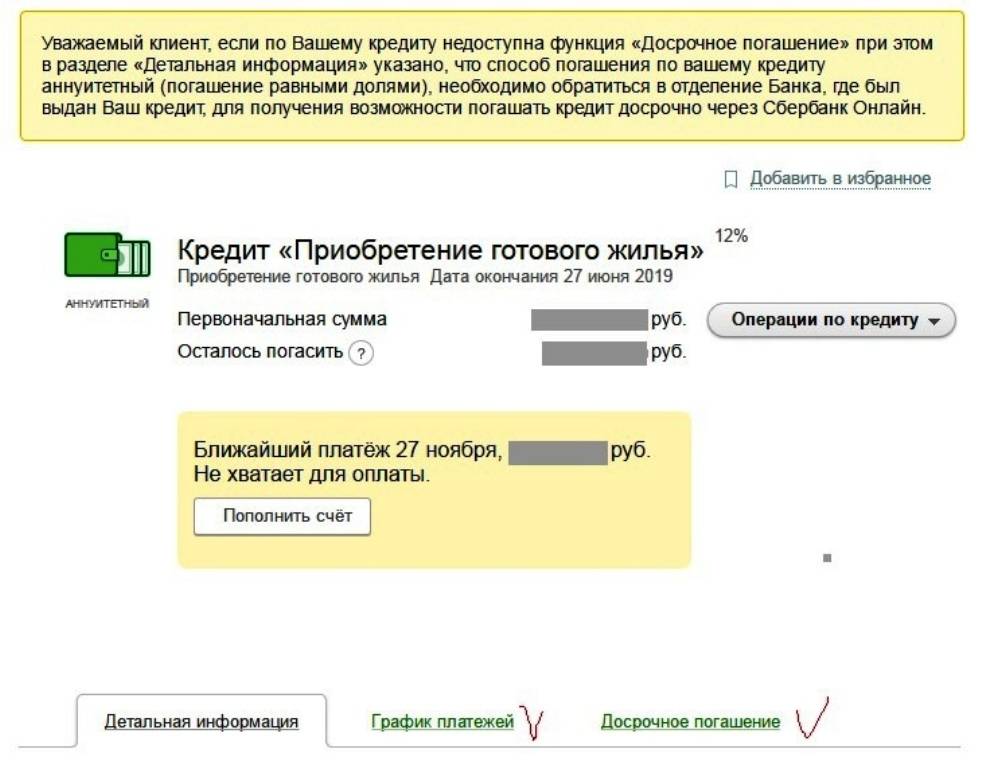

Как только клиент изучит договор и определится с суммой, которую он хочет внести сверх обычного ежемесячного платежа, он должен обратиться в банк, чтобы уведомить его о своём решении. Подать заявку также можно через Сбербанк Онлайн, найдя в разделе кредитов «Досрочное погашение».

На момент списания денежных средств счёт заёмщика уже должен быть пополнен на ту сумму, которую планируется внести. В день списания денег необходимо посетить Сбербанк и написать заявление. Сумма задолженности будет пересчитана, а график платежей по желанию переделан.

Способы оплаты

Для клиентов Сбербанка существует несколько способов погашения задолженности по займу.

- Перевод на расчётный счёт:

- через кассу Сбербанка;

- через любой другой банк;

- через почтовое отделение.

- Пополнение карты, с которой списывается долг по кредиту:

- через «Сбербанк Онлайн»;

- через «Мобильный банк»;

- через банкомат или терминал.

Если у клиента есть карта Сбербанка, то удобнее всего перечислять деньги для погашения кредита через неё (как при ежемесячных платежах, так при досрочной выплате задолженности).

В каком случае досрочно погасить кредит Сбербанка не получится?

Даже в случае ипотеки заёмщик может полностью погасить задолженность, если пожелает этого. Сбербанк не может препятствовать, хоть ему, безусловно, это и не выгодно. Банк теряет свои проценты, которые были бы насчитаны клиенту, если бы он не стал закрывать кредит досрочно. Такие моменты негативно сказываются на кредитной истории человека (в следующий раз банк может не предоставить кредит на лояльных условиях).

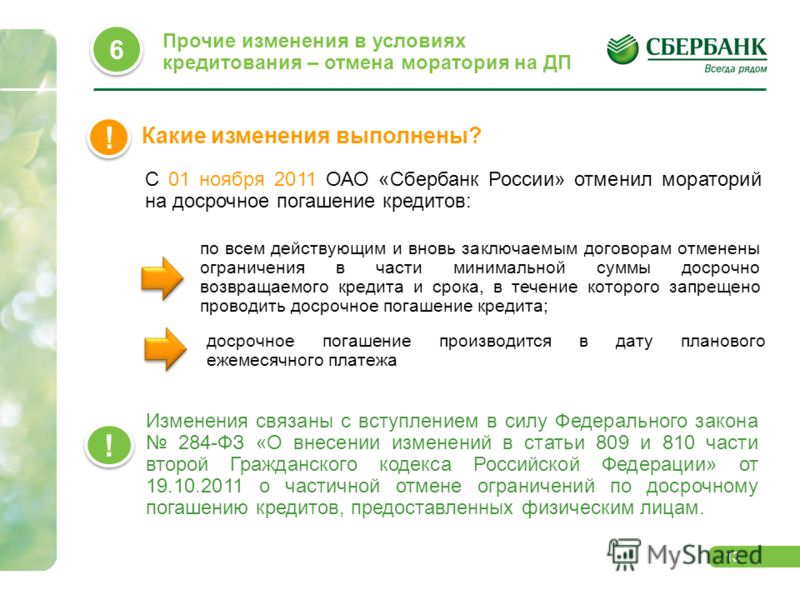

Но воспрепятствовать желанию клиента Сбербанк не может за исключением тех случаев, когда запрет на досрочное погашение до определённой даты прописан в договоре. Есть пункт о том, что заёмщик должен уведомить банк о своём желании погасить кредит досрочно за 1 месяц, 3 месяца или даже 6 месяцев до момента внесения платы. Раньше сделать платёж клиент не сможет.

Есть пункт о том, что заёмщик должен уведомить банк о своём желании погасить кредит досрочно за 1 месяц, 3 месяца или даже 6 месяцев до момента внесения платы. Раньше сделать платёж клиент не сможет.

Как вернуть страховку за кредит в Сбербанке?

Клиенту, оформившему кредит в Сбербанке, обычно приходится заключать и договор обязательного страхования. Банк таким образом сводит к минимуму свои риски. Клиенту это тоже выгодно, ведь в случае потери им трудоспособности страховая компания будет выплачивать его задолженность.

Но при досрочном погашении кредита возникает вопрос о том, зачем же клиенту страховка на такой длительный период, если долговые обязательства им уже выполнены. В действительности она ему уже не нужна, и по закону человек может вернуть свои деньги за неиспользованное время действия страховки.

Для этого необходимо обратиться в отделение банка, предоставить паспорт, договор и справку о том, что кредит погашен. При наличии всех документов человек должен написать заявление на возврат страховки. Запрос будет рассмотрен, и если всё было сделано правильно, деньги вернутся на указанный клиентом счёт.

Запрос будет рассмотрен, и если всё было сделано правильно, деньги вернутся на указанный клиентом счёт.

Досрочное погашение кредита в Сбербанке

Многие заемщики решают досрочно снять с себя бремя кредитных обязательств. При этом большинство волнует вопрос: если досрочно погасить кредит в Сбербанке, будет ли перерасчет? В ряде случаев на этот вопрос можно ответить положительно. В данной статье мы постараемся ответить на этот и другие вопросы, связанные с досрочным закрытием кредита.

Почему банкам невыгодно досрочное погашение кредита?

Для банков досрочная выплата кредита не является однозначно положительным событием. Если клиент, безусловно, будет рад избавиться от необходимости регулярных выплат по кредиту, то для банка дело обстоит иначе. Выдавая кредит, финансовая организация закладывает в бюджет определенный план поступлений, который при досрочном погашении придется корректировать, что может повлечь за собой определенные издержки. Вот почему еще не так давно банки даже накладывали штраф за досрочное погашение кредита, чтобы компенсировать собственные убытки. Сейчас такие условия, как правило, не прописываются в кредитных договорах. Тем не менее, несмотря на отсутствие финансовых потерь для заемщика, который решил досрочно погасить кредит в Сбербанке, его кредитная история может быть испорчена (чтобы проверить свою кредитную историю, вы можете регулярно делать запрос в БКИ).

Сейчас такие условия, как правило, не прописываются в кредитных договорах. Тем не менее, несмотря на отсутствие финансовых потерь для заемщика, который решил досрочно погасить кредит в Сбербанке, его кредитная история может быть испорчена (чтобы проверить свою кредитную историю, вы можете регулярно делать запрос в БКИ).

Как погасить кредит досрочно в Сбербанке?

Практика показывает: некоторые заемщики полагают, что для закрытия кредита достаточно просто пополнить свой счет по договору – и средства автоматически пойдут на закрытие займа. Отчасти это так: средства будут списываться со счета по датам платежа, и если внесенной суммы хватит на все месяцы оплаты, то кредит закроется автоматически – но только в на следующий день после даты последнего платежа.

Если же клиент ищет способ, как погасить кредит досрочно в Сбербанке (чтобы договор прекратил свое действие), ему необходимо будет пройти несколько иную процедуру.

Для начала нужно определиться, полностью или частично вы хотите погасить кредит. В первом случае перерасчет делается за счет внесения одной крупной суммы для погашения займа. Частичное досрочное погашение кредита подразумевает переплату по ежемесячным платежам с перерасчетом процентной ставки. И в том и в другом случае срок выплаты кредита сокращается, а итоговая сумма сокращается. Расскажем подробнее о каждом варианте в данной статье.

В первом случае перерасчет делается за счет внесения одной крупной суммы для погашения займа. Частичное досрочное погашение кредита подразумевает переплату по ежемесячным платежам с перерасчетом процентной ставки. И в том и в другом случае срок выплаты кредита сокращается, а итоговая сумма сокращается. Расскажем подробнее о каждом варианте в данной статье.

Аннуитетный кредит. Досрочное погашение Сбербанк может принять в том случае, когда займ выплачивается по фиксированному графику – через определенные периоды. При этом платежи равны между собой (как правило, на незначительно может отличаться последний платеж), однако по структуре они могут быть распределены неравномерно. Сначала идет выплата тела кредита, затем – суммы процентной ставки. Это важно учитывать при расчете досрочного погашения в Сбербанке: чем ближе будет начало выплат по процентам, тем выгоднее погашать кредит – в этом случае при перерасчете списана будет большая сумма.

Дифференцированный кредит. Платежи по такому займу не равны между собой, они становятся меньше к дате завершающего платежа. Они также состоят из двух частей: оплачивается тело кредита и процентная ставка, но происходит эта оплата параллельно, в связи с чем сумма для погашения основной части кредита остается одинаковой, а по процентной ставке идет снижение. Такой кредит можно выплачивать досрочно в любом порядке – перерасчет по процентам будет пропорционален остатку к оплате.

Платежи по такому займу не равны между собой, они становятся меньше к дате завершающего платежа. Они также состоят из двух частей: оплачивается тело кредита и процентная ставка, но происходит эта оплата параллельно, в связи с чем сумма для погашения основной части кредита остается одинаковой, а по процентной ставке идет снижение. Такой кредит можно выплачивать досрочно в любом порядке – перерасчет по процентам будет пропорционален остатку к оплате.

Погашение кредита в полном объеме.

Как было сказано выше, досрочное погашение в Сбербанке (как и в другой кредитно-финансовой организации) выгодно только для заемщика. Для банка же это событие является скорее негативным. Если вы погашаете кредит полностью, происходит перерасчет суммы по процентам, в связи с чем общий размер платежа будет отличаться от того, который был указан в договоре. Чтобы определиться, как лучше гасить аннуитетный кредит в Сбербанке, нужно рассчитать общий размер долга с учетом процентов, начисленных вплоть до даты окончательного платежа.

Сама процедура закрытия кредита является полностью бесплатной. Однако может ухудшиться кредитная история клиента – потенциальные кредиторы, сделав запрос аналитической информации, могут отказать ему в предоставлении нового займа, зная, что у заемщика уже был случай досрочного погашения кредита в Сбербанке.

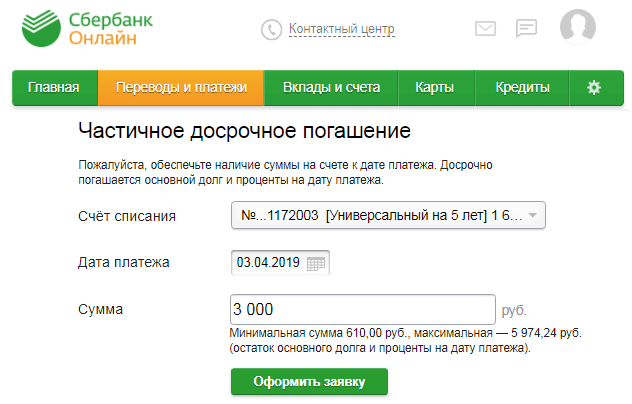

Частичное погашение кредита.

Частично-досрочное погашение кредита в Сбербанке подразумевает внесение средств, превышающих необходимый размер ежемесячного платежа.

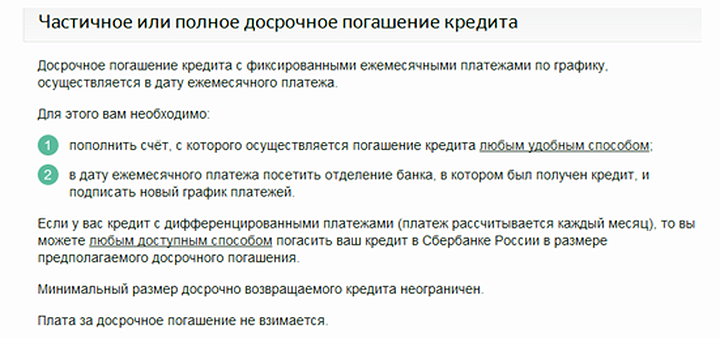

При этом чтобы сократился срок выплаты кредита, банку необходимо сообщить, что это не пополнение счета впрок, а именно преждевременное погашение. Чтобы совершить частично-досрочное погашение кредита в Сбербанке, нужно прийти в отделение банка и написать заявление установленной формы.

Если расчет будет произведен неправильно и общего количества платежей не хватит, чтобы погасить кредит, займ останется незакрытым. В этом случае, даже при незначительной сумме долга, будут начисляться штрафные пени, а кредитная история клиента будет портиться – теперь уже из-за неполного погашения займа.

Процедура досрочного погашения в Сбербанке.

Если вы решили гасить кредит в Сбербанке досрочно, потребуется выполнить следующие действия.

Для начала нужно подробно прочесть договор, который вы заключили с финансовой организацией, и узнать срок, раньше которого кредит не может быть закрыт (как правило, он составляет 1-4 месяца). Также в договоре должно быть указано, за какой период необходимо уведомить банк о решении досрочно погасить кредит. Этот срок, как правило, не бывает менее месяца.

Это необходимо сделать в случае как полного, так и частичного досрочного погашения кредита. Если вы оплачиваете кредит частично, менеджеру банка необходимо озвучить сумму оплаты и попросить его сделать расчет.

Далее нужно внести сумму на счет, после чего прийти в отделение Сбербанка (лучше всего в то, где вы подписывали договор) в день наступления фиксированной даты оплаты и написать заявление установленного образца о том, что вы планируете закрыть кредит досрочно.

Если вы погашаете кредит полностью, вам должны будут выдать документ о закрытии кредита. Если частично – то сделать перерасчет графика оплат.

Способы оплаты.

Оплату лучше всего производить в отделении или через банкомат Сбербанка или через приложение «Сбербанк Онлайн» – в этом случае у вас будет точное подтверждение того, что перевод средств на оплату кредита состоялся. В любом случае вам нужно сохранить чек (в бумажном или электронном виде). Когда платеж прошел и средства были начислены, можно прийти в отделение банка, чтобы получить документ, подтверждающий закрытие кредита.

В каком случае досрочно погасить кредит Сбербанка не получится?

Каждый заемщик имеет право погасить кредит досрочно, если при этом соблюдаются условия договора. Закрыть досрочно кредит в Сбербанке не получится, если данное условие нарушает условия кредита. Так, если кредитный договор не содержит такого пункта, как возможность и порядок закрытия кредита раньше установленного срока, то кредит необходимо выплачивать в порядке, указанном в соглашении. Если возможность досрочного погашения кредита в Сбербанке есть, нужно уведомить банк необходимо уведомить банк заблаговременно (например, через месяц после получения займа, если это определено в договоре).

Если возможность досрочного погашения кредита в Сбербанке есть, нужно уведомить банк необходимо уведомить банк заблаговременно (например, через месяц после получения займа, если это определено в договоре).

Как вернуть страховку за кредит в Сбербанке?

В случае досрочного погашения кредита в Сбербанке вы можете вернуть неиспользованную часть страховой суммы. Для этого нужно прийти в отделение банка или страховой компании, с которой был заключен договор, взяв с собой экземпляр кредитного договора, паспорт и справку о закрытии кредита и об отсутствии долга перед финансовой организацией. Если будет принято положительное решение, деньги будут начислены на счет, который вы указали в заявлении. Практика показывает, однако, что вернуть остаток страховой суммы не всегда удается. Для этого важно, чтобы в страховом договоре, который вы подписываете после заключения кредитного соглашения, было указано, что он заключается между вами и страховой компанией. То есть это должен быть именно страховой договор, а не присоединение к договору коллективного страхования, иначе решать вопрос, выплатить ли вам неиспользованный остаток страховки будет решать банк.

3.4

Рейтинг статьи 3.4 из 5

Теги: Кредиты

Лиц. №354

Кредит наличными

Сумма

7 000 000 ₽7 000 000 ₽

Срок

1 г. 1 мес. – 5 лет

Ставка

от 4,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: 7 000 000 ₽7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 1 г. 1 мес. до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

№1481

Кредит на любые цели

Сумма

30 000 ₽ – 30 000 000 ₽ до 30 000 000 ₽

Срок

3 месяца – 5 лет

Ставка

от 4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 30 000 000 ₽ до 30 000 000 ₽

- Валюта: рубли

- Ставка: от 4%

- Срок: от 3 месяцев до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее Подать заявку

Лиц. №2673

№2673

«Под залог квартиры»

Сумма

200 000 ₽ – 15 000 000 ₽ до 15 000 000 ₽

Срок

3 месяца – 15 лет

Ставка

от 3,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 200 000 ₽ до 15 000 000 ₽ до 15 000 000 ₽

- Валюта: рубли

- Ставка: от 3,9%

- Срок: от 3 месяцев до 15 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог

- Решение: день в день

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: 6,9%

- Срок: от 1 года до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 5 минут

Подробнее Подать заявку

Онлайн решение

Лиц. №1000

№1000

«Наличными»

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

6 месяцев – 7 лет

Ставка

от 4,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 6 месяцев до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Подробнее Подать заявку

Как погасить долг быстрее – Wells Fargo

Быстрая выплата долга может помочь вам быстрее начать свои цели, будь то подача заявки на новый кредит, экономия на стоимости займа или просто сокращение вашего долга. Вот несколько стратегий, о которых следует подумать при рассмотрении планов погашения, которые могут помочь вам погасить долг быстрее.

Вот несколько стратегий, о которых следует подумать при рассмотрении планов погашения, которые могут помочь вам погасить долг быстрее.

Советы по погашению долга

Погасите свой долг и сэкономьте на процентах, ежемесячно выплачивая больше минимальной суммы. Главное — регулярно вносить дополнительные платежи, чтобы быстрее погасить кредит. Некоторые кредиторы позволяют вам вносить дополнительный платеж каждый месяц, указывая, что каждый дополнительный платеж идет на погашение основного долга. Прежде чем начать, проверьте условия кредита, чтобы определить, могут ли применяться дополнительные сборы или штрафы за досрочное погашение.

Оплачивайте счета по кредитной карте больше, чем требуется один раз в месяц. Это может облегчить отслеживание того, сколько вы должны. Регулярная оплата счетов по кредитной карте также может снизить коэффициент баланса/использования. Коэффициент использования кредита — это процент вашего общего доступного кредита, который в настоящее время используется. Коэффициент использования является одним из компонентов, используемых кредитными агентствами для расчета вашего кредитного рейтинга.

Коэффициент использования является одним из компонентов, используемых кредитными агентствами для расчета вашего кредитного рейтинга.

Ваш самый дорогой кредит — это кредит с самой высокой процентной ставкой. Выплачивая его первым, вы уменьшаете общую сумму процентов, которые вы платите, и уменьшаете общий долг. Затем продолжайте выплачивать долги по следующей самой высокой процентной ставке, чтобы сэкономить на общей стоимости. Иногда это называют «лавинным методом» погашения долга.

Сначала вы начинаете с наименьшего остатка, выплачиваете его, а затем переводите тот же платеж в сторону следующего наименьшего остатка по мере того, как вы продвигаетесь к наибольшему остатку. Этот метод может помочь вам набрать обороты по мере погашения каждого остатка. Узнайте о плюсах и минусах этой стратегии погашения долга, рассмотрев методы погашения долга «снежный ком» и «лавина».

Оставайтесь на вершине своего долга, используя напоминания о счетах и онлайн-оплату счетов.

Wells Fargo Online — Bill Pay

Варианты погашения долга

Рефинансирование вашего долга на более короткий срок может помочь вам погасить его быстрее и сэкономить на общей стоимости займа. Вы можете претендовать на более низкую ставку или более короткий или более длительный срок кредита, в зависимости от вашей ситуации. Помните, что сокращение срока кредита может привести к увеличению ежемесячных платежей.

Рассмотрите возможность рефинансирования

Объединение кредитов может помочь вам быстрее погасить долг, объединив несколько кредитов с высокой процентной ставкой или остатков по кредитным картам в один новый кредит, в идеале с более низкой процентной ставкой.

- Рассмотреть возможность консолидации долга

- Персональный кредит для консолидации долга

- Калькулятор консолидации долга

Подсказка по оценке кредитоспособности

Пытаетесь погасить все свои долги? Сохранение кредитных счетов открытыми и ежемесячная выплата остатков в полном объеме может помочь вам сохранить или повысить свой кредитный рейтинг.

Следующий шаг:

Узнайте общую стоимость кредита

При рассмотрении вопроса о новом кредите или реструктуризации текущих долгов не забудьте учитывать расходы по займам. Продление срока кредита может снизить ваш ежемесячный платеж, но вы можете платить больше процентов в течение срока кредита, увеличивая общую сумму платежей.

Узнать больше

Продукты для рассмотрения

- Персональный кредит

- Ипотечное рефинансирование

Прежде чем подавать заявление, мы рекомендуем вам тщательно обдумать, является ли консолидация вашего существующего долга правильным выбором для вас. Объединение нескольких долгов означает, что у вас будет один платеж ежемесячно, но это может не уменьшить или погасить ваш долг раньше. Сокращение платежа может быть связано с более низкой процентной ставкой, более длительным сроком кредита или их комбинацией. Продлив срок кредита, вы можете платить больше процентов в течение всего срока кредита.

Wells Fargo Bank, N.A. Член FDIC.

LRC-0322

5 советов по досрочному погашению личных кредитов

Bankrate logoБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Если у вас есть задолженность по личному кредиту и вы в состоянии погасить ее досрочно, это может сэкономить вам деньги на процентах и улучшить ваш кредитный рейтинг. Тем не менее, вы должны погасить кредит досрочно, только если вы можете сделать это в рамках бюджета, и вы должны убедиться, что ваш кредитор не взимает штраф за досрочное погашение.

Прежде чем беспокоиться о досрочном погашении кредита, разумно накопить по крайней мере от трех до шести месяцев на случай непредвиденных обстоятельств. Пока вы вносите минимальные ежемесячные платежи, ваш кредит не пострадает. Тем не менее, досрочное погашение кредита позволяет вам освободить свой бюджет для других вещей и избежать дополнительных процентов.

Пока вы вносите минимальные ежемесячные платежи, ваш кредит не пострадает. Тем не менее, досрочное погашение кредита позволяет вам освободить свой бюджет для других вещей и избежать дополнительных процентов.

Если вы решите, что вам подходит досрочное погашение кредита, вам необходимо предпринять несколько шагов, чтобы не выходить за рамки бюджета.

Выгодно ли досрочно погасить потребительские кредиты?

Досрочное погашение личного кредита имеет как преимущества, так и недостатки. С одной стороны, вы экономите деньги на нарастающих процентах, когда досрочно погашаете долг, и отношение вашего долга к доходу снизится.

Однако некоторые кредиторы взимают штраф за досрочное погашение за досрочное погашение, а использование вашего дополнительного дохода для досрочного погашения кредита означает, что он не будет использоваться для других расходов. Кроме того, своевременные ежемесячные минимальные платежи улучшают ваш кредитный рейтинг, и вы упустите эту возможность, если погасите всю сумму досрочно.

Вот некоторые из основных преимуществ и недостатков досрочного погашения личных займов:

Хотя досрочное погашение личного кредита имеет множество преимуществ, прежде чем принимать решение, полностью осознайте недостатки. В зависимости от вашей кредитной истории и текущего кредитного баланса досрочное погашение кредита может повредить вашему кредиту. Ваш кредитный баланс является фактором при определении вашего кредитного рейтинга и относится к типам кредитных счетов, которые у вас есть. Если вы решили, что досрочное погашение кредита является лучшим вариантом, вот пять ключевых шагов, которые вы должны предпринять: Если ваш кредитор не взимает никаких штрафов за досрочное погашение, вы можете разбить ежемесячный платеж по кредиту на два платежа раз в две недели. Это самый простой способ быстрее погасить свой долг. Разбивая платежи таким образом, вы будете делать один дополнительный платеж в год, что ускорит процесс выплаты. Этот метод позволяет вам уменьшить общую сумму выплачиваемых процентов и сократить общий срок кредита, разделив ежемесячный платеж на две части и заплатив немного больше за каждую. Например: Если ваш ежемесячный минимальный платеж по кредиту составляет 400 долларов США, вы можете вносить платежи в размере 225 долларов США каждый месяц и платить дополнительные 50 долларов США в месяц в счет погашения основного долга. Разбивка ваших платежей по кредиту на более мелкие платежи раз в две недели может быть хорошим вариантом, если вы получаете зарплату раз в две недели и хотите погасить свой долг быстрее, не истощая свои средства. Тем не менее, поговорите со своим кредитором, прежде чем вносить это изменение, поскольку некоторые кредиторы могут иметь более строгие планы погашения или могут взимать штрафы за досрочное погашение. Если у вас недостаточно дополнительного дохода, чтобы ежемесячно вносить более высокие платежи, вы все равно можете время от времени вносить дополнительные платежи, чтобы уменьшить свой долг. Рассмотрите возможность использования дополнительного дохода от праздников, дней рождения, бонусов и других дополнительных сбережений в течение года. Это может быть даже так просто, как пропуск питания вне дома раз в месяц, чтобы у вас было немного дополнительных денег в бюджете для выплаты кредита. Организовать свой бюджет и сэкономить, где это возможно, всегда хорошая идея, особенно если вы хотите погасить кредит досрочно. Тем не менее, вам не нужно погашать кредит досрочно, если ваш бюджет ограничен. Пока вы делаете ежемесячные минимальные платежи по кредиту, вы в хорошей форме. Тем не менее, время от времени находя место в своем бюджете для дополнительного платежа по кредиту, вы сможете быстрее погасить кредит и сократить проценты. Если у вас есть время, поиск дополнительного дохода может стать хорошим способом накопить средства для досрочного погашения кредита. Получение подработки не обязательно означает получение второй работы. Есть множество способов заработать немного дополнительных денег. Вы можете попробовать себя в качестве няни, присмотра за домашними животными, репетиторства, доставки еды и продуктов, открытия магазина Etsy, вождения для Uber и множества других начинаний. Подработка становится все более популярной: 40 процентов миллениалов сообщают, что подработка составляет не менее половины их дохода. Тем не менее, опрос Bankrate показал, что 41 процент людей, имеющих подработку, делают это, чтобы покрывать повседневные расходы. Только 17 % людей, занятых подработкой, направляют этот дополнительный доход на сбережения, и только 12 % используют средства для погашения долгов. Если вы планируете подработать, чтобы погасить свои долги, убедитесь, что вы выделяете средства на повседневные расходы и сбережения, прежде чем беспокоиться о погашении долга. Составление и ведение ежемесячного бюджета — отличный способ упорядочить свои финансы и увидеть, где у вас есть возможности сэкономить. Тем не менее, может быть трудно поддерживать бюджет, особенно с учетом того, что инфляция по-прежнему высока, и многие с трудом сводят концы с концами. Только 32 процента домохозяйств в США составляют ежемесячные бюджеты. Составление месячного бюджета позволяет отслеживать ваши привычки расходов и определять, где можно сократить расходы и сэкономить. Например, недавний опрос показал, что 42 процента респондентов платили за услуги по подписке, которыми они больше не пользовались. Если вы хотите выделить больше средств на погашение своих кредитов, реорганизация вашего бюджета и поиск мест для сокращения могут быть отличным способом сделать это. Если вы новичок в составлении бюджета, у Bankrate есть ресурсы, которые помогут вам начать работу. Также стоит поговорить с финансовым консультантом, если ваша ситуация более сложная или вам нужен более специализированный совет. Еще один способ сократить срок погашения кредита — это рефинансирование. Вы можете рефинансировать один кредит или вы можете объединить несколько кредитов в один с кредитом консолидации долга. Рефинансирование позволяет перевести ваш текущий долг в новый кредит с более низкой процентной ставкой или другим планом погашения. Однако рефинансирование кредита подходит не для всех обстоятельств. Вы должны рефинансировать свой кредит только в том случае, если вы можете обеспечить более низкую процентную ставку по новому кредиту или если вам нужно продлить срок погашения. Если ваш кредитный рейтинг недавно повысился, и вы считаете, что можете претендовать на более низкие процентные ставки с новым рейтингом, рефинансирование может помочь вам обеспечить более низкую ставку. Рефинансирование вашего кредита и обеспечение более низкой процентной ставки снизит ваши ежемесячные платежи, что позволит вам погасить кредит быстрее. Это также дает вам возможность выбрать более короткий период погашения, что сократит срок вашего кредита в целом. Тем не менее, ознакомьтесь с условиями вашего кредитора, прежде чем принять решение о рефинансировании. Если вы почти закончили выплачивать кредит или если процентная ставка по рефинансированному кредиту будет выше, этот процесс, вероятно, не стоит того. Вы можете досрочно погасить личный кредит, но делать это следует только в том случае, если вы можете себе это позволить. Вы также должны убедиться, что ваш кредитор не взимает штраф за досрочное погашение кредита досрочно. Досрочное погашение кредита может негативно повлиять на ваш кредит, сводя к минимуму ваш кредитный баланс, историю платежей и использование кредита. Однако, если у вас есть хороший кредитный баланс помимо кредита, который вы хотите погасить досрочно, этот эффект будет временным. Ваш кредит не пострадает в долгосрочной перспективе. Если у вас небольшая кредитная история, возможно, стоит сохранить кредит.

Досрочное погашение личных займов

Плюсы

Минусы

Экономит деньги на процентах

Чек на штрафы за досрочное погашение

Высвобождает деньги раньше, чем ожидалось

Кредит может быть затронут

Нижний DTI

Может не хватить денег на доплату, что создаст нагрузку на ваш бюджет

Вы должны иметь несколько видов кредита, чтобы иметь здоровое кредитное сочетание. Если у вас не так много других кредитных продуктов, возможно, стоит завершить выплаты по личному кредиту в соответствии с графиком, чтобы повысить свой кредит.

Вы должны иметь несколько видов кредита, чтобы иметь здоровое кредитное сочетание. Если у вас не так много других кредитных продуктов, возможно, стоит завершить выплаты по личному кредиту в соответствии с графиком, чтобы повысить свой кредит.

1. Разбивка платежей

2. Вносите дополнительные платежи, когда можете

Этот метод просто немного изменит ваши привычки, чтобы освободить место в вашем бюджете для дополнительных платежей по кредиту.

Этот метод просто немного изменит ваши привычки, чтобы освободить место в вашем бюджете для дополнительных платежей по кредиту.

3. Рассмотрите возможность добавления вторичного источника дохода

4. Пересмотрите свой бюджет

5. Посмотрите на рефинансирование вашего личного кредита

Рефинансирование вашего кредита может снизить ежемесячные платежи и помочь вам быстрее расплатиться с долгами.

Рефинансирование вашего кредита может снизить ежемесячные платежи и помочь вам быстрее расплатиться с долгами.  Обратите внимание на сборы, которые вам придется заплатить.

Обратите внимание на сборы, которые вам придется заплатить. Часто задаваемые вопросы