Как быстро загасить кредит: основные способы погашения долга и советы по финансовой грамотности

основные способы погашения долга и советы по финансовой грамотности

В начале 2022 года среднестатистический россиянин тратил на погашение кредитов более 10% ежемесячного дохода. Сейчас долговая нагрузка упала, но эксперты связывают это не с ростом уровня жизни, а с тем, что люди не могут позволить себе много кредитов. И всё равно многие должны банкам приличные суммы. Предлагаем несколько способов: как выплатить кредит, чтобы позволять себе приятные и полезные вещи.

Как погасить кредит

🚀 Оптимизируйте траты. Уверены, что денег в семье хватает только на самое необходимое? Анализ бюджета наверняка покажет, что это не так. Мы часто не замечаем, как покупаем ненужные вещи, от которых можно безболезненно отказаться. Кажется, что эти траты незначительные. Но если сложить такие ежедневные мелочи, за месяц может скопиться приличная сумма.

Готовая еда, кофе по дороге на работу и обратно, импульсивные покупки в прикассовой зоне, ненужные вещи по акции, подписки на невостребованные сервисы — лишь малая часть трат, которые изо дня в день пожирают бюджет. Отказ от них поможет выручить «лишние» деньги и увеличить ежемесячные платежи по кредиту.

Отказ от них поможет выручить «лишние» деньги и увеличить ежемесячные платежи по кредиту.

Чтобы понять, куда утекают деньги, можно записывать каждую трату, но проще воспользоваться одним из приложений для учета финансов. Например, «Дзен-мани» показывает, сколько у вас свободных денег наличными и на карте, отображает все поступления и расходы. Информацию о тратах не обязательно вводить вручную — сервис будет фиксировать ее автоматически, если подключить импорт операций из банка

Похожий функционал у приложений Money Lover, Money Manager Ex, Goodbudget. В последнем можно составлять личный финансовый план.

Источник: zenmoney.ru

🚀 Найдите новые источники дохода. Речь не о том, чтобы по ночам разгружать вагоны или работать сверхурочно без выходных. Можно заниматься чем-то не слишком обременительным в свободное время. Например, монетизировать хобби — попробовать продавать то, что делаете для души. Или в выходные подрабатывать мастером на час — если умеете держать в руках инструменты.

Еще можно брать простые заказы на биржах фриланса или выполнять задания в сервисе «Яндекс.Толока» — заработок будет небольшим, но гарантированным.

🚀 Примените стратегию «Снежного кома» или «Лавины». Эти два метода подходят тем, у кого несколько кредитов. Оба предполагают финансовое планирование. Прежде чем приступать к реализации стратегии, нужно рассчитать бюджет и определить дополнительную сумму, которую можно тратить на погашение.

Суть стратегии «Снежного кома» в том, чтобы сначала полностью закрыть долг, который меньше по общему размеру, а не по процентной ставке. После этого освободится сумма ежемесячного платежа. Используйте ее, чтобы рассчитаться со следующим по величине долгом. И так до тех пор, пока полностью не закроете все кредиты. С каждым разом свободных денег будет всё больше, и процесс пойдет быстрее.

Пример. Маша открыла потребительский кредит в банке на 150 000 ₽ под 20% годовых. А еще заняла у подруги 50 000 ₽ и просрочила коммунальные платежи

(20 000 ₽). Маша сначала рассчитывается с долгом по «коммуналке», на который ежемесячно уходило 5000 ₽. Пересматривает расходы и освобождает еще 5000 ₽ в месяц. Поэтому расплачивается за ЖКХ в два раза быстрее. После этого добавляет уже 10 000 ₽ к ежемесячным платежам и возвращает долг подруге. Остается только погасить потребительский кредит.

Маша сначала рассчитывается с долгом по «коммуналке», на который ежемесячно уходило 5000 ₽. Пересматривает расходы и освобождает еще 5000 ₽ в месяц. Поэтому расплачивается за ЖКХ в два раза быстрее. После этого добавляет уже 10 000 ₽ к ежемесячным платежам и возвращает долг подруге. Остается только погасить потребительский кредит.

Стратегия «Лавина» заключается в том, чтобы сначала выплатить долг с наибольшими процентами, а затем поочередно закрывать остальные по мере убывания ставки. Этот метод менее комфортный, чем предыдущий, зато более выгодный: помогает уменьшить переплаты.

Пример. У Ивана две задолженности: 100 000 ₽ под 25% в одном банке и 300 000 ₽ под 19% в другом. Сначала Иван выплачивает кредит со ставкой 25%. Находит подработку, которая приносит дополнительные 10 000 ₽ в месяц. Накапливает нужную сумму, досрочно гасит первый кредит и избавляется от необходимости вносить 5000 ₽ каждый месяц. Теперь свободных денег уже 15 000 ₽. С этой суммой Иван быстрее гасит второй кредит.

🚀 Рефинансируйте кредиты. Если у вас несколько займов в разных банках, можно взять еще один — с более выгодными условиями, чтобы погасить все долги разом. В этом случае итоговая процентная ставка станет ниже и переплаты уменьшатся. Это поможет погасить кредит быстрее. А еще платить одному кредитору удобнее, чем нескольким.

Рефинансирование доступно только заемщикам, у которых нет просрочек. Но банки обычно предлагают эту услугу новым клиентам, а не тем, кто и так исправно вносит платежи по кредитам.

Правда, есть подводные камни. В рефинансировании нет смысла, если вы уже погасили больше половины долга. Кредитные договоры обычно составлены так, что заемщик в первую очередь выплачивает проценты и только потом — сумму кредита. И если вы благополучно преодолели половину пути, это вовсе не значит, что основной долг погашен хотя бы частично. Так что не стоит прибегать к рефинансированию, если не хотите снова платить проценты.

🚀 Получите новую профессию. Если ваша текущая работа не приносит ни радости, ни желаемого дохода, задумайтесь о смене профессии. Возраст не помеха, оканчивать вуз тоже давно необязательно. Чтобы стать востребованным специалистом, можно пройти онлайн-курсы. В Skypro за несколько месяцев вы освоите IT-профессию с нуля. После обучения найдем вам работу с реальной зарплатой от 50 000 ₽ на старте. Это не просто обещание на словах: всё прописываем в договоре.

Если ваша текущая работа не приносит ни радости, ни желаемого дохода, задумайтесь о смене профессии. Возраст не помеха, оканчивать вуз тоже давно необязательно. Чтобы стать востребованным специалистом, можно пройти онлайн-курсы. В Skypro за несколько месяцев вы освоите IT-профессию с нуля. После обучения найдем вам работу с реальной зарплатой от 50 000 ₽ на старте. Это не просто обещание на словах: всё прописываем в договоре.

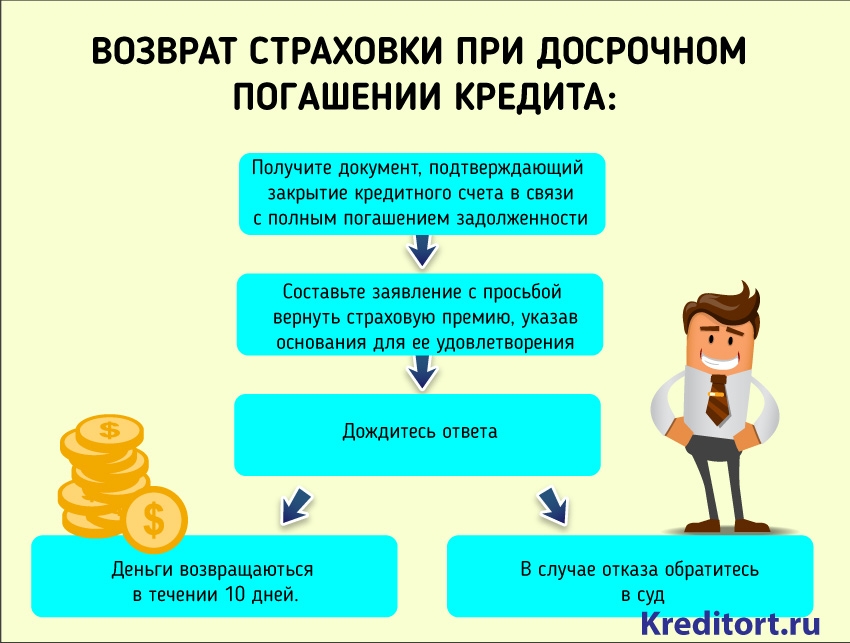

Когда страховая компания выплачивает кредит

Страхование кредита — дело добровольное. Но на практике отказ от полиса часто приводит к тому, что банки предлагают менее выгодные условия. Поэтому многие заемщики всё-таки оформляют страховку.

Смысл процедуры в том, что она гарантирует финансовую безопасность и кредитору, и должнику. Если заемщик не сможет погасить кредит по уважительной причине, задолженность банку выплатит страховая. Такие причины называют страховым случаем. Это может быть, например, болезнь, инвалидность, потеря имущества. Перечень страховых случаев обязательно указывают в договоре страхования.

Размер выплат (страховую сумму) тоже определяют в договоре. Покроет ли она долг полностью, зависит от конкретных условий. Например, если заемщик застраховал кредит на сумму 200 000 ₽, а задолженность на момент страхового случая составляла 150 000 ₽, страховая рассчитается с банком. А если размер страховой суммы по договору меньше, чем остаток по кредиту, заемщику придется самостоятельно выплачивать разницу.

Частые ошибки при выплате кредита

Если вы решили погасить кредит досрочно, будьте бдительны и избегайте типичных ошибок:

- Не пропускайте платежи. Следите за графиком и регулярно вносите хотя бы минимальные суммы: даже один день просрочки ведет к штрафам.

- Не соглашайтесь на рефинансирование, если не уверены, что в вашем случае это выгодно.

- Не пускайте долги на самотек. Если совсем нечем платить кредит, обратитесь в банк — сотрудники помогут найти выход.

- После того как внесли последний платеж, убедитесь, что кредит полностью закрыт.

Главное: как быстро погасить кредит

- Чтобы получить деньги для досрочной выплаты кредита, можно пойти двумя путями: оптимизировать расходы или найти дополнительный источник дохода.

- Есть несколько способов погасить кредит быстрее: увеличить ежемесячные платежи, закрыть сначала наименьший долг или, наоборот, в первую очередь выплатить заем с максимальной процентной ставкой.

- Рассчитывать на выплату кредита за счет страховки можно только при наступлении страхового случая. Покроет ли она долг полностью, зависит от условий в договоре.

«Эффект латте». Как быстрее избавиться от кредита в условиях санкций

Из-за спада в экономике и санкций многие заемщики оказались в ситуации неопределенности: невозможно спрогнозировать свои будущие доходы. А если есть кредит на руках, возможно, лучше постараться поскорее его погасить. В Центробанке назвали пять способов оперативно избавиться от займа.

Главный экономист главного управления ЦБ по Центральному федеральному округу Александра Львова уверена: в условиях санкций нужно стараться быстрее закрыть все долги.

«Перспективы рынка труда во многих сферах стали весьма размыты. Ряд компаний уже объявили о своем решении свернуть свою деятельность в России, другие пока поставили на паузу свой бизнес. И даже если сейчас заемщик трудоустроен, доход у него достаточный для погашения кредита и стабильный, в дальнейшем ситуация может кардинально поменяться. И отсутствие хорошо оплачиваемой работы может серьезно повлиять на возможность выплачивать долг. Чтобы оптимизировать долговую нагрузку, люди думают о том, как избавиться от кредитов», — рассказала Львова «Газете.Ru».

Она назвала пять способов поскорее расстаться с долгами в нынешних условиях.

Способ 1. Рефинансирование

Рефинансирование – это оформление нового кредита для погашения уже имеющегося. Программа позволяет заемщику улучшить условия по кредиту: получить лучшую процентную ставку, продлить срок и уменьшить ежемесячную выплату.

«Если вы взяли кредит под высокую ставку, рефинансируйте его, когда ставки снизятся. Ключевая ставка Банка России сейчас уже снижается, а ставки по кредитам следуют за ее изменением. Если у вас несколько кредитов, поищите выгодные условия на сайтах банков и объедините их в один», — отметила Львова.

Если у вас несколько кредитов, поищите выгодные условия на сайтах банков и объедините их в один», — отметила Львова.

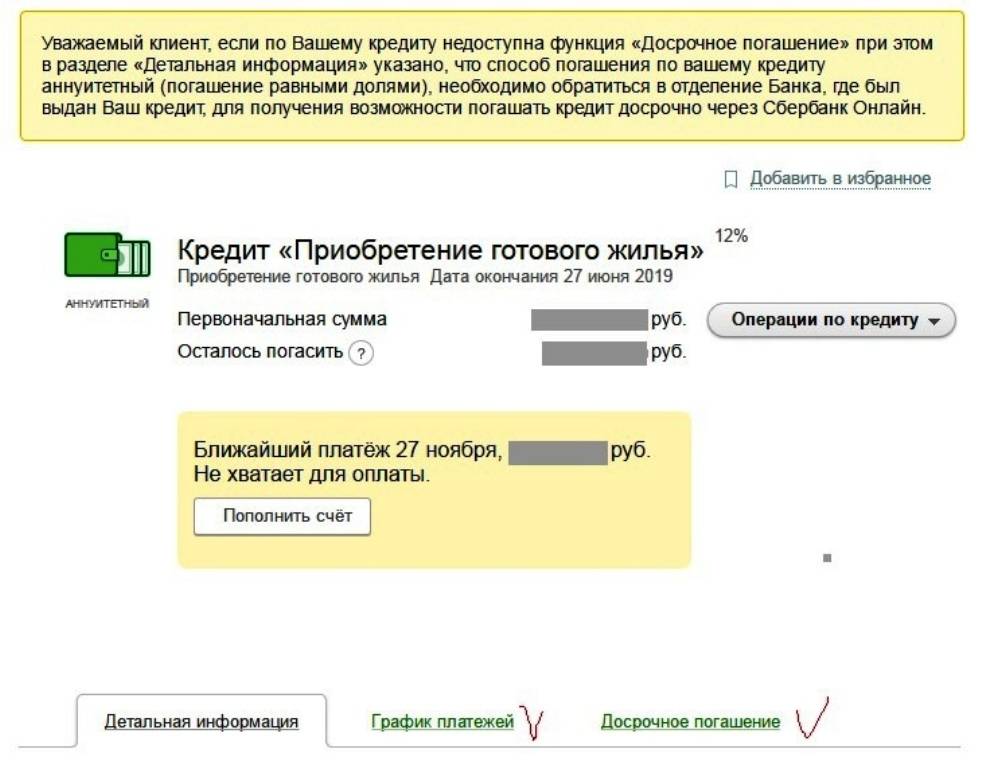

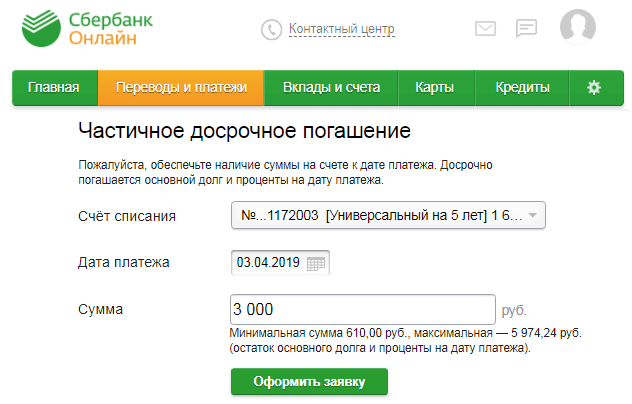

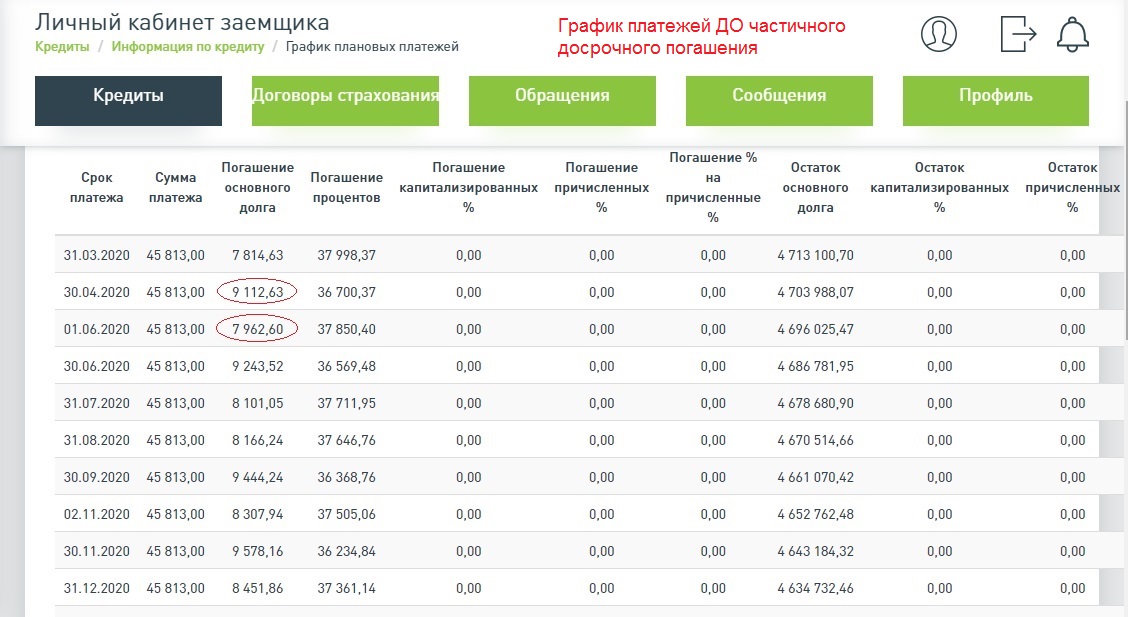

Способ 2. Досрочное погашение

Досрочное погашение сократит срок кредита и позволит сэкономить на процентах.

«При досрочном погашении проценты уплачиваются только за фактический срок пользования кредитом», — подчеркнула Львова.

Чтобы погасить кредит досрочно, по закону нужно уведомить о своем решении банк не менее чем за 30 дней, но банк может устанавливать и меньший срок для своих заемщиков.

Также стоит обратить внимание на возможную минимальную сумму досрочного погашения. Если гасится досрочно только часть долга, банк присылает новый график платежей.

Способ 3. Достаем запасы

Часть денег, которые вы копили на ремонт, отпуск или новую кухню, можно потратить на досрочное погашение долга. Но все равно нужно оставить резерв на случай сокращений на работе, увольнения, болезни. Финансовую подушку безопасности лучше хранить в банке. Ставки по депозитам сейчас привлекательные – 16-18% годовых. Торопиться с продажей серьезных активов (недвижимость, машина) для погашения кредита не стоит.

Ставки по депозитам сейчас привлекательные – 16-18% годовых. Торопиться с продажей серьезных активов (недвижимость, машина) для погашения кредита не стоит.

Способ 4. Избавляемся от дорогих долгов

Если у вас есть кредиты по высоким ставкам, погасите сначала их. Как правило, это короткие долги. Если это еще и меньший долг, можно высвободить деньги для погашения более крупных долгов.

Способ 5. Строим планы

Многие строят долгосрочные финансовые планы. «Сейчас стоит уделить внимание и краткосрочному финансовому планированию. Удобно отслеживать траты в приложении банка», — пояснила Львова. Она напоминает классический пример про «эффект латте»: можно экономить, даже отказавшись от чашки кофе навынос перед работой.

Полезно ознакомиться с международным опытом домашнего финансового планирования. Японцы придумали систему ведения семейного бюджета Kakebo, где рекомендуется не совершать покупку той или иной вещи сразу. Лучше отложить приобретение на некоторое время, и потом снова подумать о необходимости этой траты.

Если с платежами уже возникли проблемы, нужно их признать и запросить в банке отсрочку. «По закону до 30 сентября этого года вы можете оформить кредитные каникулы на полгода, если ваши доходы снизились больше чем на 30%. Кредиторы предлагают и собственные программы, например уменьшение размера платежа», — отметила Львова.

Как быстрее погасить личный кредит

В этой статье:

- 1. Проверьте, есть ли у вас штраф за досрочное погашение

- 2. Внесите дополнительные платежи по кредиту

- 3. Найдите способы сэкономить деньги

- 4. Ищите способы заработать больше денег

- Следует ли вам досрочно погасить личный кредит?

Потребительские кредиты могут помочь вам консолидировать долг под высокие проценты или профинансировать крупные покупки, такие как ремонт дома или свадьбы. Хотя личные кредиты обычно имеют короткие сроки погашения, могут быть ситуации, когда вы хотите погасить личный кредит еще быстрее. Например, уменьшение долга по кредиту может облегчить получение ипотечного кредита.

Вы можете быстро погасить личный кредит, создав план погашения, ежемесячно выплачивая сумму, превышающую минимальную сумму, и находя способы вкладывать дополнительные деньги в погашение кредита. Вот что нужно знать, если вы думаете о досрочном погашении личного кредита.

1. Проверьте, есть ли у вас штраф за досрочное погашение

Кредиторы зарабатывают деньги на ссудах, взимая проценты. Однако, когда вы погасите кредит досрочно, кредитор не сможет получить столько же в виде процентных платежей. Чтобы компенсировать это, некоторые кредиторы взимают комиссию за досрочное погашение кредита, называемую штрафом за досрочное погашение.

Плата за досрочное погашение зависит от вашего кредитора. Например, некоторые кредиторы взимают фиксированную плату, некоторые взимают проценты за год, а другие могут взимать процент от остатка. Прочтите свой кредитный договор или свяжитесь с вашим кредитором, чтобы узнать, есть ли у вашего кредита штраф за досрочное погашение. Если да, спросите, сколько будет стоить эта плата.

Если да, спросите, сколько будет стоить эта плата.

Для ссуды со штрафом за досрочное погашение вам необходимо сопоставить эту стоимость с экономией на процентах от досрочного погашения ссуды. Используйте персональный кредитный калькулятор, чтобы оценить потенциальную экономию процентов.

2. Внесите дополнительные платежи по кредиту

Когда вы производите платеж по личному кредиту, часть этих денег идет на погашение основного долга (суммы займа), а часть — на выплату процентов. Чтобы быстрее погасить свой личный кредит, вам необходимо убедиться, что любые дополнительные платежи применяются только к основной сумме.

Как это сделать зависит от кредитора. Некоторые кредиторы автоматически применяют любые дополнительные платежи к процентам, в то время как другие применяют их к основной сумме. Другие кредиторы не разрешают выплаты только основной суммы или взимают комиссию за дополнительные платежи.

Свяжитесь со своим кредитором, чтобы узнать, можете ли вы производить дополнительные платежи только в счет погашения основного долга без взимания комиссий. Например, вы можете добавить 100 долл. США к ежемесячному платежу и обозначить эти дополнительные деньги как платеж только для основной суммы.

Например, вы можете добавить 100 долл. США к ежемесячному платежу и обозначить эти дополнительные деньги как платеж только для основной суммы.

3. Найдите способы сэкономить деньги

Чтобы расставить приоритеты по досрочному погашению личного кредита, просмотрите свой бюджет в поисках способов выжать дополнительные деньги. Например, вы можете:

- Аудит ваших подписок. Отключите ежемесячные подписки и членские взносы, которые вы не используете, такие как спортивные залы, новостные публикации или потоковые сервисы.

- Поищите новую страховку для автомобиля и жилья. Начните с разговора со своим текущим поставщиком страховых услуг, чтобы узнать, может ли корректировка страхового покрытия снизить ваши ставки. Затем сравните свои варианты с другими страховыми компаниями, чтобы увидеть, можете ли вы снизить свои страховые взносы.

- Чаще ешьте дома. Ресторанные обеды или обеды в рабочие дни могут быстро окупиться.

Попробуйте запаковать обед в коричневую упаковку и чаще готовить. Пригласите друзей на обед вместо того, чтобы встречаться в ресторанах.

Попробуйте запаковать обед в коричневую упаковку и чаще готовить. Пригласите друзей на обед вместо того, чтобы встречаться в ресторанах. - Сокращение дискреционных расходов. Сократите дополнительные расходы, такие как новая одежда, путешествия или встречи с друзьями. Откажитесь от электронных писем продавцов или аккаунтов в социальных сетях, которые могут соблазнить вас на ненужные траты.

- Купить б/у. Если вам что-то очень нужно, попробуйте купить б/у. Вы можете приобрести качественную одежду, мебель, электронику и многое другое в магазинах секонд-хенд или в Интернете. Другой вариант: присоединитесь к местной группе «Ничего не покупайте» или группе бесплатного велосипеда. Вы можете найти эти группы в социальных сетях и использовать их, чтобы запрашивать вещи, которые вам нужны, которые раздают другие люди.

4. Ищите способы заработать больше денег

Вы можете платить еще больше за свой личный кредит, найдя способы заработать больше денег. Вот несколько идей для рассмотрения:

Вот несколько идей для рассмотрения:

- Попросите своего начальника о сверхурочной работе или дополнительных часах.

- Ищите более высокооплачиваемую работу.

- Найдите подработку или подработку в свободное время. Например, вы можете выгуливать собак или ездить в такси.

- Репетиторство местных детей, преподавание искусства или музыки или обучение английскому языку онлайн для иностранных студентов.

- Продавайте ненужные вещи через социальные сети, eBay или специализированные сайты перепродажи. Например, вы можете использовать Poshmark или thredUP для продажи одежды или Chairish для выставления на продажу мебели и аксессуаров для дома.

- Всякий раз, когда вы получаете дополнительные деньги — например, денежные подарки от родственников, возврат налогов, надбавки за работу или надбавки — направляйте их на ускоренное погашение личного кредита.

Должны ли вы погасить личный кредит досрочно?

Потенциальные сбережения — не единственная переменная, которую следует учитывать при принятии решения о досрочном погашении личного кредита. Вам также необходимо взвесить свой кредитный рейтинг, общую долговую нагрузку и финансовые цели.

Вам также необходимо взвесить свой кредитный рейтинг, общую долговую нагрузку и финансовые цели.

Если вы можете себе это позволить, досрочное погашение личного кредита имеет свои преимущества, в том числе снижение отношения вашего долга к доходу, что может облегчить получение кредита. И как только ссуда будет погашена, деньги, ранее предназначенные для выплаты ссуды, могут быть направлены на другие финансовые цели, такие как сбережения на дом или инвестиции на пенсию.

Если вы решили погасить свой личный кредит быстрее, подумайте о регистрации в бесплатной службе кредитного мониторинга Experian. Вы будете получать оповещения об изменениях в вашем кредитном отчете и рейтинге, чтобы вы могли видеть, как погашение кредита влияет на ваш кредит.

Как погасить личный кредит быстрее

Наши эксперты выбирают лучшие продукты и услуги, которые помогают принимать разумные решения с вашими деньгами (вот как). В некоторых случаях мы получаем комиссию от наших партнеров; тем не менее, наши мнения являются нашими собственными. Условия применяются к предложениям, перечисленным на этой странице.

Условия применяются к предложениям, перечисленным на этой странице.

- Рефинансирование ваших кредитов может обеспечить лучшую процентную ставку и более короткий срок погашения.

- Двумя распространенными стратегиями погашения являются долговая лавина и долговой снежный ком.

- Если вы сможете чаще платить по долгу, вы сэкономите на выплате процентов.

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

С кредитами, доступными для всего, от оплаты учебы в колледже до покупки новой машины или ремонта дома, вы можете столкнуться с растущей кучей долгов, прежде чем осознаете это.

Большинство кредитов выдаются под проценты, дополнительную плату, которую заемщик платит за использование денег кредитора. Чем быстрее вы погасите кредит, тем меньшую общую сумму процентов вам придется платить.

5 советов экспертов, как быстро погасить кредит

Уменьшить остаток по кредиту быстрее, чем запланировано, возможно, и это не должно быть слишком сложно. Эти пять советов могут помочь вам в этом, говорит Гейб Крайчек, генеральный директор Kasasa, финтех-компании, которая предоставляет финансовые продукты и маркетинговые услуги местным банкам и кредитным союзам: необходимость погасить кредит может помочь вам как быстрее погасить кредит, так и свести на нет необходимость делать такие вещи, как найти другую работу или сократить свой бюджет.

2. Рефинансируйте свои кредиты

Рефинансирование ваших кредитов может дать вам более низкую процентную ставку, что позволит вам сэкономить на процентах по кредиту. Вы также можете сократить продолжительность срока погашения, что увеличит ваши ежемесячные платежи, но уменьшит общие проценты.

3. Консолидируйте свою задолженность по кредиту

Вы можете объединить несколько кредитов в один с помощью одного ежемесячного платежа, что облегчит отслеживание остатка по кредиту. Вы даже можете получить более низкую процентную ставку, хотя это чаще встречается при рефинансировании кредита.

Krajicek рекомендует проконсультироваться с местным банком или кредитным союзом. В зависимости от типа кредита вы также можете рефинансировать с помощью онлайн-кредитора или крупного банка. Лучший личный кредит для вас будет зависеть от вашего кредитного рейтинга.

Лучший личный кредит для вас будет зависеть от вашего кредитного рейтинга.

4. Платите больше и чаще

Если у вас есть финансовые возможности, вы можете быстро снизить стоимость кредита, сделав больше платежей, чем запланировано. Или вы можете совершать более крупные платежи с той же частотой, с которой вы уже платили.

«Чем быстрее вы погасите свои кредиты, тем больше денег вы сэкономите на процентах, но будьте осторожны, не жертвуйте своей страховкой», — говорит Крайчек. «Неожиданные расходы в жизни не прекращаются только потому, что вы хотите погасить свой долг».

5. Обратитесь за помощью

Существует несколько способов снизить платежи, получить помощь в погашении кредита или даже добиться полного списания кредита. Это может осуществляться через государственные программы или местные организации. Вы также можете попросить у семьи и друзей деньги, чтобы помочь погасить свой долг, а затем вернуть их по более низкой процентной ставке или вообще без процентов.

Внесение дополнительных платежей поможет вам быстрее понизить баланс. Если у вас есть возможность, подработка может помочь вам вложить дополнительные деньги в погашение долга по кредиту. По мере того, как ваш общий остаток по кредиту снижается, ваши процентные платежи также будут уменьшаться. Настройте автоплатеж, чтобы не пропустить ни одного платежа.

Среди двух самых популярных стратегий погашения задолженности по кредиту — долговая лавина и долговой снежный ком.

При лавине долгов вы сначала погашаете кредит с самой высокой процентной ставкой. Как только ваш долг с самой высокой процентной ставкой будет погашен, вы переходите к следующей самой высокой процентной ставке и так далее. Поступая таким образом, вы сэкономите больше денег в течение срока действия кредита, говорит Форрест МакКолл, эксперт по личным финансам и владелец финансового блога «Не работай еще день».

Метод долгового снежного кома заключается в том, что вы начинаете с погашения наименьшего долга. Вы будете платить больше всего по наименьшему долгу и минимум по остальным.

Вы будете платить больше всего по наименьшему долгу и минимум по остальным.

«После того, как этот первоначальный долг погашен, вы откладываете всю сумму, которую вы платили по этому долгу, на следующую наименьшую сумму», — говорит Крайчек. «И, конечно же, ограничьте накопление большего долга, пока вы работаете над погашением текущего долга.

Что произойдет, если я пропущу выплаты по кредиту, когда это разрешено?

Невыплаченные проценты в периоды воздержания могут увеличить ваш общий остаток по кредиту, поскольку проценты продолжают начисляться на все большие и большие суммы денег, когда вы активно не выплачиваете общую сумму, которую должны.

Капитализированные проценты — это невыплаченные проценты, добавляемые к общей сумме кредита после периодов неуплаты, включая отсрочку платежа, а также после любого льготного периода (льготный период обычно предоставляется по студенческим кредитам). Это увеличит общий остаток по кредиту, и позже вы будете платить проценты по этой более высокой сумме, увеличивая общую стоимость вашего кредита.

Это увеличит общий остаток по кредиту, и позже вы будете платить проценты по этой более высокой сумме, увеличивая общую стоимость вашего кредита.

Проценты могут быть капитализированы по любому типу кредита.

Что произойдет, если я внесу только минимальный платеж по кредиту?

Оплата меньше рекомендуемой ежемесячной суммы может увеличить общий остаток по кредиту. Это потому, что если вы платите минимум, большая часть ваших денег пойдет на проценты и сборы, а не на общую сумму кредита.

Внесение минимально необходимых платежей может показаться привлекательным, так как у вас будет больше денег в кармане. Но проценты могут возрасти, если вы платите только ту сумму, которая от вас требуется, говорит МакКолл.

«Чтобы избежать увеличения остатков по кредиту, убедитесь, что платежи больше, чем минимальные платежи», — говорит МакКолл. «Поскольку минимальные платежи в основном ориентированы на проценты, вам нужно убедиться, что вы делаете платежи больше, иначе проценты могут продолжать накапливаться».