Как можно погасить кредит: Досрочное погашение потребительского кредита — как досрочно погасить, условия погашения кредита

Досрочное погашение потребительского кредита — как досрочно погасить, условия погашения кредита

Для жизни

Малому бизнесу

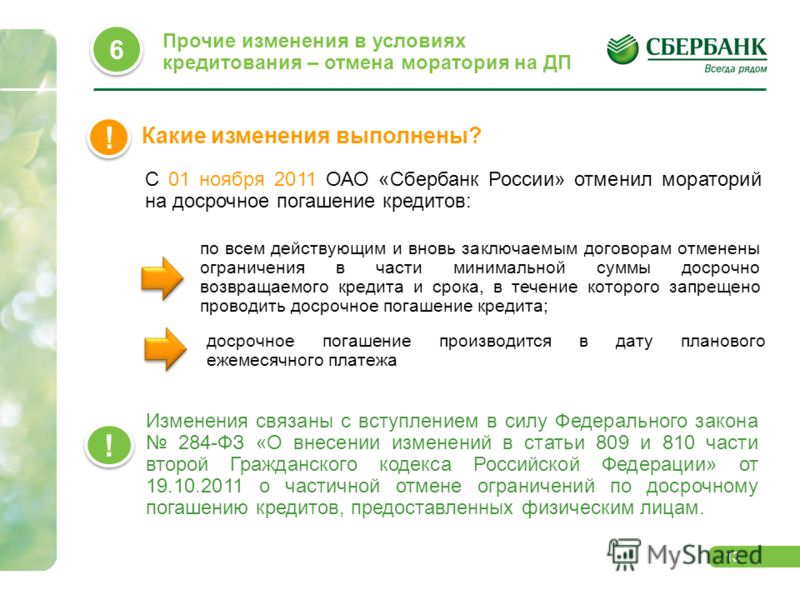

С 2011 года российские банки обязаны предоставлять клиентам право досрочного погашения кредитов без дополнительных платежей или комиссий. Это позволяет заемщику быстрее закрыть долг или уменьшить переплату по кредиту. Рассказываем об особенностях, видах и ошибках досрочных погашений.

Оформить кредит

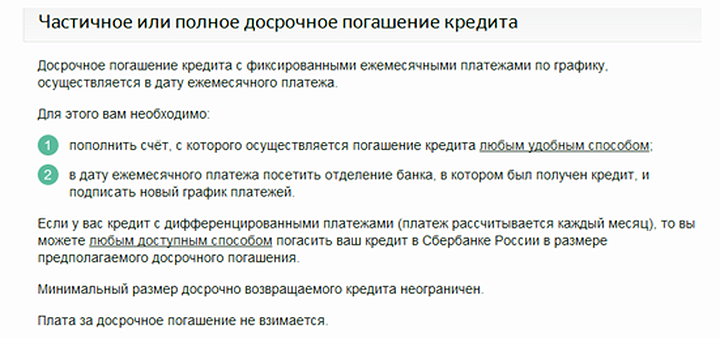

Можно ли полностью погасить кредит до окончания его срока?

Возможность досрочного погашения указана в кредитном договоре. Для закрытия долга перед банком необходимо внести на счет остаток по телу кредита и начисленные проценты. Точную сумму такого платежа можно узнать у менеджера вашего банка или в мобильном приложении. Досрочное погашение кредита снижает финансовую нагрузку за счет уменьшения суммы процентов: вы платите только за то время, что фактически пользовались деньгами.

Досрочное погашение кредита снижает финансовую нагрузку за счет уменьшения суммы процентов: вы платите только за то время, что фактически пользовались деньгами.

Главное условие — в установленный договором срок предупредить банк о том, что вы планируете закрыть кредит досрочно. Обычно период уведомления банка составляет 30 рабочих дней.

Преждевременное погашение кредита без уведомления возможно если:

- вы брали нецелевой займ, с даты выдачи которого прошло не более 14 суток;

- вы брали целевой займ, с даты выдачи которого прошло не более 30 суток.

В обоих случаях вместе с телом кредита заемщик платит проценты за дни пользования деньгами.

На практике не все банки требуют уведомлять о намерении закрыть кредит или погасить его часть. Если это не противоречит условиям договора, операцию можно выполнять с помощью дистанционных сервисов или в операционной кассе банка в день обращения, заполнив необходимые формы.

Можно ли досрочно закрыть только часть кредита?

Такая возможность тоже существует. Это называется частичным досрочным погашением. В качестве частичного досрочного погашения может быть принята любая сумма, если не выставлены ограничения банком.

Большинство кредитных организаций никак не ограничивает сумму, которую можно положить на счет сверх обычного взноса.

При частичном досрочном погашении банк обязан скорректировать индивидуальный график платежей и сообщить об этом клиенту. В зависимости от условий кредитной программы вашего банка, корректировка может происходить по одному из двух параметров: можно сохранить срок кредита, но уменьшить сумму ежемесячных выплат, или же наоборот, оставить выплаты на прежнем уровне, уменьшив срок.

Что нужно учесть при досрочном погашении

- Комиссия при частичном погашении полностью отменена. Штрафы за досрочное закрытие кредита также не взимаются.

- Банки не имеют права отказать клиенту в намерении погасить свой долг досрочно. Поэтому если сотрудники банка отказываются принять у вас заявление или препятствуют вам каким-то другим способом, просите обосновать действия в письменном виде. Такой документ впоследствии поможет вам защитить свои права.

- Процентная ставка сохраняется на весь срок действия договора, даже если часть кредита погашена досрочно. В случае займов, полученных с господдержкой, применением субсидий, жилищных сертификатов или по программам льготного кредитования досрочное погашение также не ведет к повышению ставки.

BulletsBox»>

BulletsBox»>Райффайзен Банк предоставляет клиентам возможность полностью или частично закрыть свой кредит досрочными погашениями. Это можно сделать через мобильное приложение Райффайзен Онлайн или в отделении банка. При досрочном погашении через приложение перерасчет процентов и уменьшение ежемесячного платежа производится автоматически на следующий день после зачисления средств на счет.

Обратите внимание, при частично-досрочном погашении кредита очередной ежемесячный платеж не отменяется. При заключении кредитного договора устанавливается график, где оговорена дата внесения ежемесячного платежа, и если вы вносите честь средств не именно в этот день, а до него, обязательно проверьте остаток к доплате в текущем периоде. Банк доначислит ежемесячный платеж, включающий часть тела долга и проценты по нему, с учетом числа дней, оставшихся с даты досрочного погашения до даты ежемесячного платежа. Эта сумма будет отличаться от регулярного ежемесячного платежа, сформированного после пересчета графика с учетом частично-досрочного погашения: она меньше, так как взимается за неполный месяц.

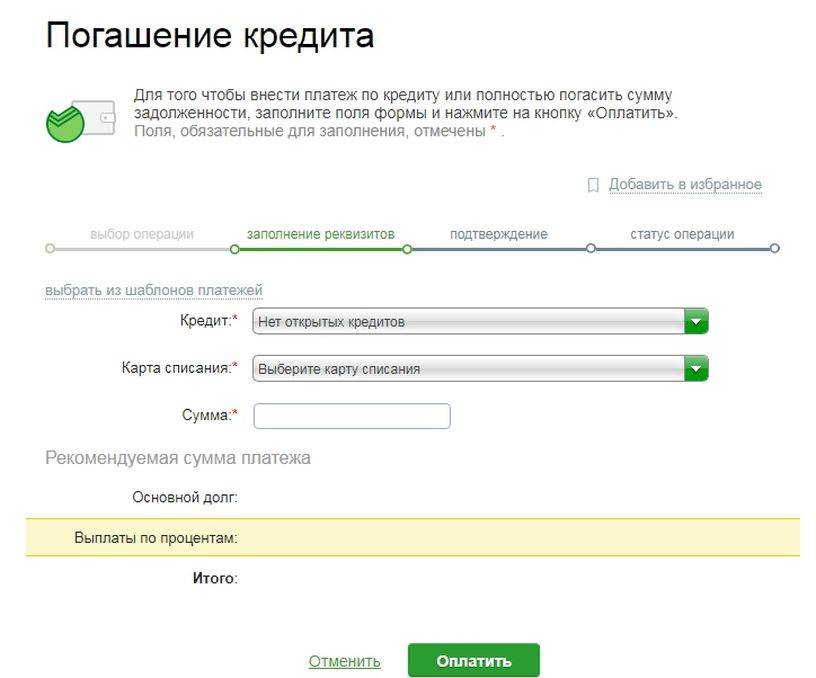

Какие документы нужны?

Процедура погашения кредита максимально упрощена, дополнительных документов для этого не требуется. Чтобы закрыть долг, вам понадобится только привязанная к кредитному счету банковская карта или наличные.

Чтобы закрыть долг, вам понадобится только привязанная к кредитному счету банковская карта или наличные.

В Райффайзен Банке доступно досрочное погашение кредита через мобильное приложение и личный кабинет на сайте, документы уже есть в системе, заполнять их данные не надо. При погашении долга через онлайн-каналы Райффайзен Банка ограничений по максимальному размеру платежа нет, кредит можно досрочно закрыть единым платежом. Возможность досрочных погашений предусмотрена для потребительских, автокредитов и ипотеки.

Как рассчитать примерные условия преждевременного погашения?

Чтобы рассчитать, что более выгодно — уменьшение общего срока или суммы ежемесячного платежа, можно воспользоваться кредитным калькулятором досрочного погашения, который можно найти на онлайн-площадках, посвященных финансам. Внесите сумму и срок кредита, дату его получения, размер и вид ставки (она может быть фиксированной или изменяемой) и тип платежа — аннуитетный или дифференцированный. Вы получите новый график и расчет общей суммы переплаты при разных вариантах погашения долга.

Вы получите новый график и расчет общей суммы переплаты при разных вариантах погашения долга.

Выгодно ли погашать кредит досрочно?

Заемщик, который погашает кредит досрочно, получает:

- Снижение стоимости приобретаемого имущества. И при потребительском, и при целевом кредитовании процент начисляется на остаток суммы по договору в течение периода пользования деньгами. Внося часть средств до срока, вы в любом случае сокращаете общую переплату.

- Сокращение расходов на дополнительные услуги. Некоторые кредитные программы дают возможность получить скидку от базовой ставки при заключении договора страхования имущества или жизни и здоровья заемщика. Страховка может действовать всего год или два, а значит, вам придется покупать ее снова, чтобы избежать изменений условий кредитного договора. Закроете кредит раньше — сэкономите на страховании.

- Ускоренный переход приобретаемого на заемные средства имущества в полное распоряжение. Если кредит целевой и оформлен на машину, дом, гараж — имущество находится в залоге до полного расчета. Закрыв кредит, вы можете продать, подарить, обменять имущество без ограничений.

Но есть и риски. Так, частое оформление кредитов с их постоянным досрочным погашением может негативно отразиться на вашем кредитном рейтинге, а значит — снизить вероятность получения одобрения по новым заявкам или повлиять на ставки по вновь оформляемым займам. Например, если вы регулярно берете ипотеку и погашаете ее досрочно в короткий период, банк может увидеть в этом коммерческий умысел и отказать в кредитовании или предложить менее выгодные условия. Но если это ваш первый кредит, вы не планируете в ближайшие два-три года брать еще одну ипотеку — используйте возможности экономии так, как нужно вам.

Для потребительских кредитов ситуация такая же: возможно, новый будет оформить сложнее. Сведения обо всех кредитах передаются в бюро кредитных историй и хранятся там несколько лет. При рассмотрении заявок любое кредитно-финансовое учреждение имеет право обратиться за вашей кредитной историей, а значит, запрос в другие банки не поможет скрыть наличие нескольких быстро закрытых кредитов в прошлом. Если вы регулярно пользуетесь заемными средствами, можно оформить кредитную карту — для них не существует досрочного погашения, а закрытие долга в течение льготного периода положительно влияет на кредитную историю.

Сведения обо всех кредитах передаются в бюро кредитных историй и хранятся там несколько лет. При рассмотрении заявок любое кредитно-финансовое учреждение имеет право обратиться за вашей кредитной историей, а значит, запрос в другие банки не поможет скрыть наличие нескольких быстро закрытых кредитов в прошлом. Если вы регулярно пользуетесь заемными средствами, можно оформить кредитную карту — для них не существует досрочного погашения, а закрытие долга в течение льготного периода положительно влияет на кредитную историю.

Как оформить досрочное погашение кредита — пошаговая инструкция

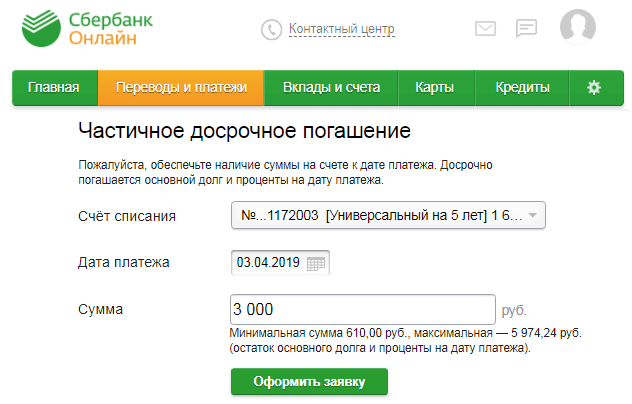

Если ваш банк допускает возможность онлайн-платежей и не требует личного присутствия в отделении, достаточно внести на кредитный счет нужную сумму; банк автоматически обновит график платежей, который банковское приложение формирует автоматически. При полном погашении порядок действий будет тот же. Вы также можете получить письменное подтверждение о полном закрытии кредита в отделении.

Вы также можете получить письменное подтверждение о полном закрытии кредита в отделении.

При частично-досрочном погашении в отделении банка порядок следующий:

- Минимум за 1 день до внесения досрочного платежа нужно уведомить банк, о намерении погасить кредит досрочно. Для этого нужно прийти в отделение банка и составить уведомление, в котором также нужно будет указать сумму запланированного дополнительного взноса. Срок подачи этого уведомления в разных организациях может различаться и составлять больше стандартных 30 дней — обычно эта информация прописывается в кредитном договоре или указывается в прочей документации.

- Далее вместе с менеджером вы определяете, до какой даты нужно будет внести дополнительный платеж. Обычно это делается до дня планового ежемесячного платежа, хотя отдельные банки позволяют делать внеочередные взносы в промежутках между плановыми. Вы можете внести средства на счет заранее, но списаны они будут именно в оговоренную дату.

- Если вы оплатили долг не полностью, а частично, получите новый график платежей у менеджера.

Если вы полностью закрыли свой кредит, получите подтверждающий это документ: уведомление или официальное письмо на фирменном бланке кредитной организации, где обязательно стоит подпись ответственного сотрудника и печать. Этот документ будет подтверждением того, что ваши обязательства перед банком исполнены, кредит считается погашенным и кредитная организация не имеет к вам претензий.

Самые частые ошибки досрочного погашения кредитов

Есть несколько нюансов, на которые стоит обратить внимание, чтобы досрочное погашение кредита было действительно выгодным. Вот ошибки, которые часто совершают заемщики:

- Копят деньги до «круглой суммы» и потом вносят их одним платежом.

Банк начисляет проценты каждый день. Если по условиям договора число досрочных погашений и их сумма не ограничены, вносите средства тогда, когда они есть. Это уменьшит общую переплату.

Банк начисляет проценты каждый день. Если по условиям договора число досрочных погашений и их сумма не ограничены, вносите средства тогда, когда они есть. Это уменьшит общую переплату. - Ждут дату ежемесячного платежа. Да, если оплатить кредит раньше, за эти несколько дней придется доплатить еще какую-то сумму. Это может быть не очень удобно в плане отслеживания платежа — надо убедиться, что в дату платежа на счету есть деньги. Зато вы снизите общий размер начисленных процентов, а узнать, сколько надо будет доплатить, можно в мобильном банке — через пару дней после внесения платежа будет готов расчет.

- Отдают все свободные деньги на досрочное погашение. При любой ситуации стоит иметь финансовый резерв из расчета на 2–3 месяца жизни на случай, если вы потеряете постоянный источник дохода.

- Не пользуются досрочным погашением. При комфортном размере ежемесячного платежа можно просто платить кредит по сроку: настроить автоплатеж, например, а свободные средства тратить на другие цели — отпуск, ремонт, покупки.

Но не стоит забывать, что при большом размере кредита полный срок гашения означает максимальную переплату: посчитайте, сколько вы теряете, на что можно было потратить эти деньги, и только потом принимайте решение, стоит гасить кредит досрочно или нет.

Но не стоит забывать, что при большом размере кредита полный срок гашения означает максимальную переплату: посчитайте, сколько вы теряете, на что можно было потратить эти деньги, и только потом принимайте решение, стоит гасить кредит досрочно или нет.

Что сократить, срок или размер платежа?

Выбирайте с учетом своей финансовой ситуации и приоритетов:

- Уменьшение размера ежемесячного платежа при сохранении общего срока кредитования снижает финансовую нагрузку в моменте. Если у вас нет растущих доходов, снизить ежемесячный платеж может быть более правильным решением.

- Сокращение периода кредитования позволяет быстрее закрыть кредит.

Считается, что при дифференцированном графике погашения логичнее сокращать размер ежемесячного платежа, а при аннуитетном — срок кредита, поскольку при дифференцированном графике сначала гасится тело долга, а при аннуитетном погашение идет равными долями.

Ряд банков позволяет изменить и срок, и сумму ежемесячного платежа. Если вы в силах платить больше и хотите как можно скорее рассчитаться с задолженностью, используйте этот метод.

Что нужно знать о досрочном погашении: итоги

- У каждого заемщика есть право закрыть кредит досрочно или частично-досрочно.

- Это не влияет на ставку, не приводит к штрафам.

- Некоторые банки требуют писать уведомление о досрочном закрытии за 30 дней до внесения средств на счет.

- Если вы хотите закрыть кредит сразу после получения, банк можно не уведомлять. Для целевых на операцию отводится 30 дней, для потребительских — 14 дней.

- Для внесения средств до срока не обязательно ехать в банк, можно пользоваться мобильным приложением или онлайн-банкингом.

- Все платежи обрабатываются в течение одного дня, при внесении суммы, превышающей размер ежемесячного платежа, формируется новый график оплаты.

- Любая внесенная сумма сокращает общую переплату.

- Не надо ждать дату погашения, копить деньги дома или отдавать сразу все на выплату долга заранее: вносите свободные средства в комфортном режиме, не создавая финансовых трудностей семье.

- Контролируйте движение средств по счету: при досрочном погашении возможно доначисление платежа за период с учетом остатка дней до даты регулярного платежа.

- При полном досрочном закрытии необходимо получить справку об отсутствии задолженности. Это можно сделать онлайн.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

RowList.P» color=»seattle100″>© 2003 – 2023 АО «Райффайзенбанк»

RowList.P» color=»seattle100″>© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Как выгодно гасить потребительский кредит?

- Досрочное погашение кредитов на потребительские нужды

- Преимущества досрочного погашения потребительского кредита

- Когда не нужно гасить кредит досрочно

Досрочное погашение потребительского кредита позволяет не только сократить срок долгового обязательства, но и существенно сэкономить на переплатах банку по процентам займа. Давайте разберемся, когда выгодно гасить свой кредит досрочно и как это сделать.

Досрочное погашение кредитов на потребительские нужды

Досрочное погашение потребительского кредита подразумевает регулярное внесение дополнительных средств в счет погашения долга перед банком. При этом заемщик может либо сократить срок выплаты кредита, либо уменьшить сумму оставшихся ежемесячных платежей. Практика показывает, что для клиента банка выгоднее уменьшать количество месяцев, так как в жизни человека могут непредсказуемо возникнуть финансовые сложности.

Основные этапы досрочного погашения кредитов на потребительские нужды:

- Уточните процедуру досрочного погашения займа. Процесс может отличаться в зависимости от банка. Например, некоторые банки требуют письменное уведомление. Помните, что срок уведомления о досрочном погашении не может превышать 30 дней – таков закон. Кроме того, банк не может запретить досрочное погашение кредита или установить штрафные санкции.

- Обязательно свяжитесь с банком, чтобы сообщить о своем намерении погасить часть задолженности досрочно. Если вы внесете деньги на свой кредитный счет, но не предупредите банк, досрочного погашения может не произойти: не исключено, что автоматически деньги будут списываться суммами, не превышающими ежемесячный платеж.

- Внесите средства на свой счет.

При внесении денег по кредиту на потребительские нужды требуется учитывать рекомендации банка относительно конкретного графика дат, в которые можно переводить деньги.

При внесении денег по кредиту на потребительские нужды требуется учитывать рекомендации банка относительно конкретного графика дат, в которые можно переводить деньги. - Получите перерасчет. Как правило, проведение перерасчета суммы долга занимает не больше пяти рабочих дней. Результаты перерасчета банк может сообщить по телефону или направить по электронной почте.

После внесения всей суммы задолженности каждый человек имеет право получить официальную справку о закрытии кредита на потребительские нужды. В дальнейшем этот документ можно использовать в качестве доказательства того, что вы не имеете задолженности перед банком.

Преимущества досрочного погашения потребительского кредита

Преимущества досрочного погашения задолженности перед банком:

- значительное снижение переплаты за пользование заёмными средствами: чем раньше вы закроете кредит, тем меньше денег заплатите банку за его использование;

- рост финансовой стабильности и снижение кредитной нагрузки: после погашения долга у вас становится больше свободных денег, которые можно направить на улучшение своей жизни или создание сбережений.

У многих жителей нашей страны есть устойчивый стереотип, что данный метод может оказать негативное влияние на кредитную историю. На самом деле, досрочное закрытие договора никак не повлияет на возможность брать кредиты на потребительские нужды в будущем. Испортить кредитную историю могут только регулярные просрочки по платежам, недостоверные данные в анкете и судебные разбирательства.

Когда не нужно гасить кредит досрочно

Досрочное погашение долга – это выгодная стратегия для заёмщиков, которые не испытывают проблем со свободными средствами. Но если после досрочной выплаты у вас почти не останется денег на другие нужды, имеет смысл расплачиваться в обычном режиме. Кроме того, нужно помнить, что раннее погашение долга требует правильного проведения всех этапов. Поэтому во избежание ошибок, способных испортить кредитную историю, необходимо заранее уточнять в банке все детали и нюансы процедуры досрочного погашения.

Чтобы получить более подробную информацию или уточнить какие-либо вопросы относительно раннего погашения долга, достаточно позвонить нашим консультантам по телефону 8 (800) 200-66-77

Поделиться с друзьями:

5 способов эффективно погасить существующий кредит

Понимание того, как эффективно погасить существующий кредит, не только сэкономит ваше драгоценное время, но и поможет вам сохранить большую часть ваших с трудом заработанных денег. Анализируя свое финансовое положение, вы можете выбрать один из нескольких способов погашения кредита. Это уменьшит ваши долговые обязательства, улучшит ваш кредитный рейтинг и позволит вам значительно укрепить свою финансовую стабильность.

Анализируя свое финансовое положение, вы можете выбрать один из нескольких способов погашения кредита. Это уменьшит ваши долговые обязательства, улучшит ваш кредитный рейтинг и позволит вам значительно укрепить свою финансовую стабильность.

Вот как легко погасить существующие кредиты или долги.

Погашайте кредиты своими сбережениями

Если вы рассматриваете возможность погашения непогашенного кредита, первым источником, на который вы должны обратить внимание, является ваш сберегательный счет. Вы даже можете использовать свои сбережения, чтобы аннулировать кредит, но вам нужно будет иметь значительную сумму сбережений, чтобы сделать это. Хороший способ начать погашение ваших долгов — сосредоточиться на кредите с наивысшей процентной ставкой.

Консолидация долга

Это еще один разумный способ позаботиться о текущем долге. Если у вас есть несколько кредитов на ваше имя, процентные ставки будут накапливаться и станут дорогими и трудоемкими для управления.

Чтобы упростить погашение и сделать его более доступным, вы можете объединить весь свой долг в один кредит под залог имущества; например, вы можете воспользоваться кредитом в размере рупий. 5 крор или выше, если вы имеете на это право и используете их для погашения всех других долгов за один раз. Кроме того, если вы выберете обеспеченный кредит, вы можете максимально использовать большую сумму кредита, низкую процентную ставку и длительный срок. Эта комбинация дает вам необходимые средства и помогает вам объединить весь свой долг в один ежемесячный платеж, сохраняя при этом низкие расходы. Вы также можете использовать функцию Flexi Loan, где вы можете занимать и возвращать средства по своему усмотрению. Поскольку вам нужно платить только проценты за то, что вы используете, это экономически эффективный вариант.

Уменьшите срок погашения, если это возможно

Если у вас есть кредит с длительным сроком погашения, например, ипотечный кредит, вы можете уменьшать срок погашения каждый раз, когда ваш доход увеличивается. Это означает, что когда вы получите годовую оценку, вы можете уменьшить срок на несколько месяцев. Это незначительно увеличит ваш EMI, но снизит общий процент, который вы платите по кредиту. В результате вы медленно, но неуклонно сможете погашать кредит с минимальными затратами.

Это означает, что когда вы получите годовую оценку, вы можете уменьшить срок на несколько месяцев. Это незначительно увеличит ваш EMI, но снизит общий процент, который вы платите по кредиту. В результате вы медленно, но неуклонно сможете погашать кредит с минимальными затратами.

Дополнительные платежи для досрочного погашения кредита

Еще одна вещь, которую вы можете сделать, это сделать частичную предоплату по вашему кредиту помимо оплаты обычных EMI. Этот платеж идет на погашение основного долга. По мере уменьшения основной суммы процентная ставка тоже будет меньше. Это не только сделает ваш кредит более доступным с течением времени, но и позволит вам погасить кредит в более короткие сроки. Но убедитесь, что ваш кредит не сопряжен с большими сборами за досрочное погашение или штрафами, чтобы максимально использовать этот вариант.

Дополнительная информация: Как обрабатывается кредит под залог имущества?

Итак, если у вас есть существующая задолженность, которая тяготит вас, примените эти стратегии, чтобы сделать ее погашение легкой и без стресса.

Как погасить кредит

Быть в долгах — это последнее, чего вы хотите. однако жизнь непредсказуема, и вы не всегда можете контролировать свое финансовое состояние. неудачи в бизнесе, необоснованные расходы или неотложная медицинская помощь могут привести к тому, что вы влезете в долги.

Хотя ситуация может доставить вам бессонные ночи и поднять вашу тревогу до предела, вы не должны терять надежду. независимо от того, насколько сильный стресс вы можете испытывать, вы можете сохранять оптимизм и разумно управлять своими кредитами, чтобы избавиться от долгов.

, так что расслабьтесь, возьмите ручку и бумагу, установите график и составьте список приоритетов для управления своими финансами. Вы можете следовать приведенным ниже рекомендациям, чтобы сформулировать стратегию избавления от долгов.

9 простых способов быстро погасить кредит

1. понять ваши кредиты

знаете ли вы непогашенную сумму вашего кредита?

регулярно ли вы платите ежемесячные платежи, не пропуская последние даты?

, если ответ на любой из этих вопросов отрицательный, вы можете открыть свой счет онлайн-кредита и записать все важные детали.

может быть сложно отслеживать детали, когда у вас есть несколько кредитов.

может быть сложно отслеживать детали, когда у вас есть несколько кредитов. , если вы считаете, что это слишком сложно, вы можете связаться с менеджером своего банка для получения дополнительной информации.

Помимо этого, постарайтесь понять минимальную сумму, которую вам нужно заплатить по каждому из этих кредитов. это поможет вам в организации вашего долга, а также в разработке стратегии погашения ваших кредитов.

, пока вы на нем, не забудьте сделать платежи по кредитной карте, так как их процентные ставки выше, чем у большинства кредитов. если вы пропустите своевременную оплату счетов, ваш долг может раздуться и привести к более серьезным проблемам.

2. подготовьте месячный бюджет

у вас есть месячный бюджет ваших расходов? если нет, есть вероятность, что у вас нет желаемого контроля над своими финансами. с правильным бюджетом вы можете не только контролировать свои расходы, но и гарантировать, что никогда больше не попадете в долги.

не волнуйтесь, если электронные таблицы не являются вашей зоной комфорта. есть несколько удобных приложений, которые вы можете использовать для отслеживания своих расходов. просто загрузите их на свой смартфон и обновите на ходу.

есть несколько удобных приложений, которые вы можете использовать для отслеживания своих расходов. просто загрузите их на свой смартфон и обновите на ходу.

лучший способ — разделить свои расходы на разные категории расходов, такие как продукты, топливо, еда и развлечения. Затем определите подходящую сумму, которую вы будете давать каждому ведру. для этой цели вы можете прочитать сводку своего счета за предыдущие месяцы и прийти к разумным цифрам.

, когда выплата долга является вашим приоритетом, само собой разумеется, что вам также нужно будет создать вкладку для кредитов. в идеале нужно сначала вложить в него деньги, а потом уже на остальные расходы.

или еще лучше, вы можете привыкнуть к бюджетированию. это лучший способ убедиться, что вы живете финансово независимой жизнью.

3. Сосредоточьтесь на своем долге с самой высокой процентной ставкой

Сосредоточьтесь на своем долге с самой высокой процентной ставкой

Может показаться пугающим даже думать о самой высокой процентной ставке в тот момент, когда вы боретесь со своими финансами.

однако знаете ли вы, что ваша самая высокая процентная ставка увеличивает вашу общую ответственность? когда вы платите свой ежемесячный взнос, значительная сумма идет на ваши проценты, а не на вашу основную сумму.

идеальный способ — заплатить немного больше на первом кредитном счете в вашем списке и минимальной сумме платежа в списке. Вы можете настроить автоматические платежи, чтобы не пропустить свои платежи.

4. Отдайте предпочтение кредиту с наименьшей непогашенной суммой

Когда вы находитесь в финансовом кризисе, вы можете почувствовать давление, которое вас увязнет. если вы чувствуете себя слишком подавленным, метод, описанный выше, может быть не лучшим вариантом для вас. хотя это сэкономит вам деньги, потребуется время, чтобы показать результаты.

если вы чувствуете себя слишком подавленным, метод, описанный выше, может быть не лучшим вариантом для вас. хотя это сэкономит вам деньги, потребуется время, чтобы показать результаты.

Однако в этом процессе не забывайте о других ваших кредитах. продолжайте платить свои минимальные платежи, чтобы избежать большего облака долга.

5. подумайте о консолидации долга

у вас плотный график, и становится ли сложно отслеживать несколько кредитов? Вы думаете, что совокупные процентные ставки по вашим различным кредитам повышают вашу общую ответственность? если да, вы можете рассмотреть возможность консолидации долга.

это метод, при котором вы берете один кредит для погашения других кредитов.

Во-первых, если вы нерегулярно выплачиваете ежемесячные платежи, скорее всего, ваш кредитный рейтинг ухудшится. в этом случае банки могут не захотеть предложить вам еще один кредит.

, даже если они это сделают, это может быть обеспеченный кредит и потребовать, чтобы вы что-то заложили. для необеспеченного кредита процентная ставка может быть неблагоприятной.

, наконец, не менее важно изучить срок кредита. более длительный кредит может означать более долгосрочную ответственность.

, в конце концов, немного самоанализа может помочь вам выбрать то, что требует ваша личность. Вы также можете продолжить консолидацию долга, если хотите душевного спокойствия. однако, если вас не устраивает повышенная ответственность, которую может принести новый кредит, вам лучше обойтись без него.

6. Нацельте свой кредит на самый высокий непогашенный остаток

хотя этот подход редко используется, но разные люди реагируют на разные стратегии.

однако в этом процессе вы, возможно, не погашаете свой самый дорогой долг.

7. Доплата к долгу

Вы ждете большой бонус, который обычно приходит в конце года? у вас есть планы разориться в отпуске или купить роскошный подарок для себя? Что ж, у нас для вас есть не очень приятные новости.

Если вы боретесь со своими финансовыми проблемами прямо сейчас, рекомендуется вложить каждую лишнюю копейку в погашение кредита. Конечно, время от времени вы можете побаловать себя, но в данный момент приоритетом должно быть погашение ваших кредитов.

, если это возможно, вы можете подумать о фрилансе, чтобы получить дополнительный доход. каждая небольшая сумма будет иметь большое значение и поможет вам быстрее выйти из этого финансового беспорядка.

8. создать резервный фонд

Чрезвычайные ситуации редко стучат в вашу дверь с предупреждением.