Как погасить все кредиты: Просроченные платежи: заплачу за всех

Просроченные платежи: заплачу за всех

«Доверяй, но проверяй» — полезный принцип для тех, кто взял кредит, чтобы помочь финансово нуждающимся родственникам или друзьям. Оказывается, ни семейные узы, ни крепкая дружба, ни сердечные обещания не смогут гарантировать своевременность погашения кредита.

В банковской сфере есть термин — «кредит в пользу третьего лица». Кто же этот третий? Обычно это друг или родственник. Иногда — мошенник, вымогающий у жертвы деньги. В любом случае заемными средствами сам заемщик не распоряжается — они идут на нужды другого человека. Однако кредитный договор не допускает подобных условий: вся ответственность по выплате кредита ложится только на того, кто подписал документы.

Мошенничество — это преступление. Если вас обманом или угрозами вынудили взять кредит, обращайтесь в полицию и отстаивайте свои права.

Армия спасения

Как благие намерения приводят добропорядочных клиентов в долговую яму?

Собственных денег, чтобы дать взаймы, нет, отказать человеку в поддержке — сложно. Наш герой берет кредит и отдает полученную сумму, взяв только устное обещание, что займ будет погашен. С этого момента и начинаются проблемы.

Собственных денег, чтобы дать взаймы, нет, отказать человеку в поддержке — сложно. Наш герой берет кредит и отдает полученную сумму, взяв только устное обещание, что займ будет погашен. С этого момента и начинаются проблемы.

Муж, берущий кредит для погашения долгов жены, и наоборот; родители, опекающие детей, и дети, которые берут для родителей кредиты, потому что им стыдно показать собственное финансовое неблагополучие; знакомые и друзья… В этой цепочке может быть множество лиц, но отвечать перед банком будет только один человек — тот, кто взял кредит. Для остальных же ответственность остается только моральной.

У многих возникает искреннее непонимание — почему банк так строг? Ведь кредит брался на благое дело. Другая крайность — полное нежелание общаться с банком. Его обычно объясняют тем, что кредит используется и оплачивается другим человеком. К сожалению, оба этих пути ведут в тупик.

Перед кредитором все равны. Взыскание действует одинаково и на злостных неплательщиков, и на тех, кто попадает в число должников из-за своей доверчивости. И кредитные организации в любом случае вправе применять все меры воздействия: личное общение, передачу договора коллекторам или в суд в том числе для реализации имущества в счет погашения задолженности. Оспорить это практически невозможно.

И кредитные организации в любом случае вправе применять все меры воздействия: личное общение, передачу договора коллекторам или в суд в том числе для реализации имущества в счет погашения задолженности. Оспорить это практически невозможно.

Исключение — кредиты, в которых два человека выступают созаемщиками либо один из них является поручителем. В этом случае общая ответственность за погашение долга ложится на плечи этих людей совершенно официально.

Что заставляет людей брать кредиты для других?

С финансовой и рациональной точки зрения взять кредит для другого человека — опрометчивое решение. Но мотивы часто иррациональны и завязаны на эмоциях: чувство ответственности, желание помочь, оградить от неприятностей, создать комфортную жизнь…

Прежде чем решиться на подобный шаг, важно ответить на вопросы:

- смогу ли я самостоятельно погашать кредит?

- не будут ли выплаты по кредитам превышать 30% от моего дохода?

- могу ли я помочь важному для меня человеку, не прибегая к оформлению кредита?

- действительно ли кредит необходим?

Если вы все-таки приняли окончательное решение и готовы взять кредит для другого человека, помните: все просроченные платежи отразятся в вашей кредитной истории, а задолженность может помешать вам взять кредит уже для себя, если появится такая необходимость.

Памятка по погашению кредита

Для тех, кто платит сам, и для тех, кому оказали финансовую помощь другие:- вносить платеж нужно заранее — не менее чем за три дня до даты по договору

- если сломался банкомат, не работает мобильный или интернет-банк — сразу сообщите банку о технической проблеме и запишите номер вашей заявки, зафиксированной сотрудником банка

- если временно не можете сами внести платеж, попросите друзей или родных перевести деньги по реквизитам вашего кредитного счета

Наследство с кредитными обязательствами

Эта ситуация особенная: долги могут передаваться по наследству. При этом отказаться погашать такую задолженность можно, но в этом случае придется отказаться и от всего наследства.

Федор Михайлович Достоевский унаследовал долги своего покойного брата. Расплатиться он планировал за счет выигрыша в рулетку. Но несколько раз Достоевский крупно проигрывал.

Его долги стали столь велики, что он был вынужден просить помощи у друзей, а также согласился на чрезвычайно невыгодный контракт с издателем, для которого меньше чем за месяц написал знаменитый роман «Игрок».

Какие бы причины ни приводили людей в отделения банков за кредитами, стоит отметить, что кредитование — действительно один из способов выхода из тяжелого финансового положения. Однако необходимо трезво оценивать свои возможности и перспективы развития ситуации. Выполняя свой моральный долг перед близкими людьми и помогая им финансово, никогда нельзя забывать про ответственность перед кредитором — погашать свой долг вовремя и полностью.

Финансист рассказал, как закрыть кредит, если нет денег

https://ria.ru/20210621/kredit-1737949964.html

Финансист рассказал, как закрыть кредит, если нет денег

Финансист рассказал, как закрыть кредит, если нет денег — РИА Новости, 21.06.2021

Финансист рассказал, как закрыть кредит, если нет денег

Самая лучшая инвестиция для тех, у кого есть непогашенный кредитный долг, — это его закрыть. Если у россиянина есть какие-то средства на погашение таких… РИА Новости, 21.06.2021

Если у россиянина есть какие-то средства на погашение таких… РИА Новости, 21.06.2021

2021-06-21T18:01

2021-06-21T18:01

2021-06-21T18:11

экономика

ипотека

россия

klopenko group

егор клопенко

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e5/05/1f/1734940836_0:160:3072:1888_1920x0_80_0_0_52e3a8b54f44bf3ed8ed8ff56d46d345.jpg

МОСКВА, 21 июн — РИА Новости. Самая лучшая инвестиция для тех, у кого есть непогашенный кредитный долг, — это его закрыть. Если у россиянина есть какие-то средства на погашение таких кредитов, обязательно нужно их использовать. Если денег на оплату кредита нет, то есть несколько шагов, которые стоит предпринять, рассказал агентству «Прайм» создатель инвестиционной компании Klopenko Group Егор Клопенко.По его словам, одно из возможных решений — реструктуризация кредита. Для этого нужно обратиться в свой банк, письменно изложить ситуацию и предложить им реструктурировать ваш кредит по удобной формуле. К примеру, попросить банк сделать паузу в платежах на два месяца, а дальше снизить сумму платежа по кредиту и увеличить срок кредита.Клопенко советует сделать это обязательно в письменном виде, в двух копиях. Если банк отказывает в реструктуризации, можно обратиться в суд. Есть еще один способ — обратиться к своему работодателю с просьбой авансировать выплату зарплаты на сумму кредита или очередной платеж.

К примеру, попросить банк сделать паузу в платежах на два месяца, а дальше снизить сумму платежа по кредиту и увеличить срок кредита.Клопенко советует сделать это обязательно в письменном виде, в двух копиях. Если банк отказывает в реструктуризации, можно обратиться в суд. Есть еще один способ — обратиться к своему работодателю с просьбой авансировать выплату зарплаты на сумму кредита или очередной платеж.

https://radiosputnik.ria.ru/20210406/kredit-1604347320.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/07e5/05/1f/1734940836_171:0:2902:2048_1920x0_80_0_0_ca6439ce2a236c0f6a7e9fd325314f4a.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, ипотека, россия, klopenko group, егор клопенко

18:01 21.06.2021 (обновлено: 18:11 21.06.2021)Финансист рассказал, как закрыть кредит, если нет денег

Как быстрее и дешевле погасить кредиты по методу «долговой лавины»

Рассчитаться по долгам можно намного быстрее и с меньшей переплатой, если делать это рационально с математической точки зрения. Наиболее эффективной является стратегия под названием «долговая лавина» (другое название – «снежная лавина»), которая подходит тем, у кого больше одного кредита.

Суть метода

Стратегия напоминает снежную лавину – вместо равномерного погашения всех долгов она позволяет гасить кредиты всё быстрее и быстрее. Чтобы спровоцировать «спуск» лавины, нужно направлять все свободные средства, чтобы досрочно закрыть кредит с самой высокой процентной ставкой, а по остальным кредитам в это время вносить лишь минимальный платеж.

Как погашать кредиты по методу лавины

- Выпишите все свои кредиты в столбец. Во второй колонке укажите ежемесячную плату, в третьей – годовой процент, в четвертой – остаток по кредиту.

- Теперь нужно упорядочить список. Для этого метода смотрим на третий столбик – годовой процент. Упорядочиваем от большего годового процента к меньшему.

- Кредит с высокой процентной ставкой оставляем на первом месте. По остальным кредитам платите только минимальный платеж, а по приоритетному – все, что сможете больше минимального платежа. Чем быстрее вы закроете первый кредит, тем быстрее перейдете к следующему.

Как только вы погасите самый дорогой кредит (в примере выше – это кредитная карта), то следующим надо гасить второй по величине процентной ставки долг (кредит на технику). Так вы сможете всегда направлять на погашение кредитов максимальную сумму, а также избавиться от долгов за самые короткие сроки.

Подпишитесь на ОК Блог в соцсетях или поставьте лайк, если заметка была полезной. Вам просто — нам приятно!

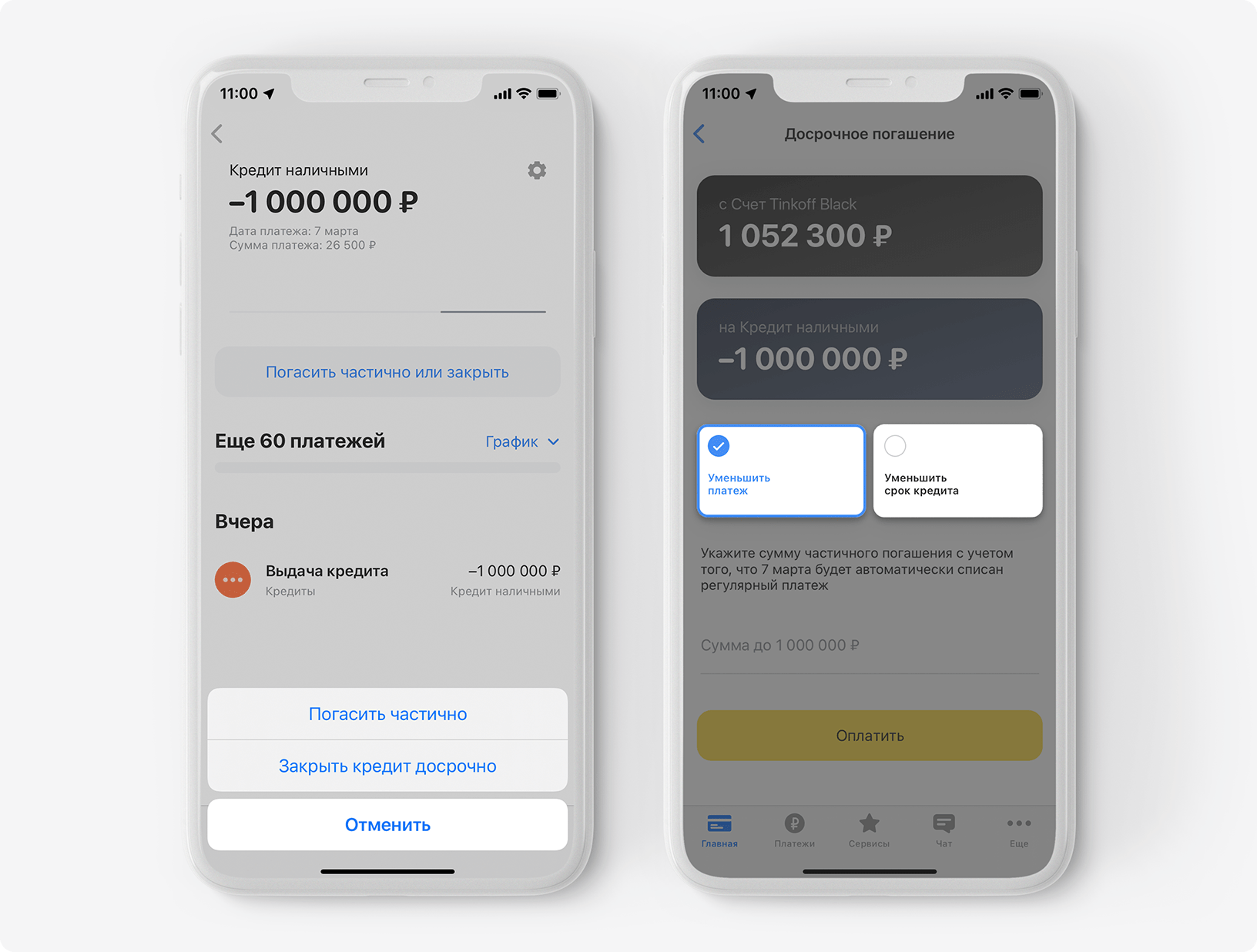

Когда выгоднее погасить кредит досрочно — Российская газета

Анна Харнас, директор Центра финансовой грамотности НИФИ Минфина России:

— Досрочно гасить займ обычно выгодно в первой половине срока кредитования. Система платежей, как правило, аннуитетная. Первое время вы выплачиваете в основном проценты банку. Затем сумма процентов в вашем платеже уменьшается, а основной долг наоборот увеличивается. Поэтому досрочное погашение в начале срока кредитования приведет к перерасчёту процентов и уменьшению переплат по ним.

Поэтому досрочное погашение в начале срока кредитования приведет к перерасчёту процентов и уменьшению переплат по ним.

Если же делать досрочное погашение в конце кредита, то экономии не будет, так как в это время уже выплачивается основной долг.

Обратите внимание, что законодательство разрешает досрочное погашение кредита без дополнительных комиссий и платежей. Однако если в кредитном договоре прописано, что клиент должен уведомить банк о досрочном погашении, например, за 10 дней, а клиенту нужно сегодня внести платёж, то банк может взять комиссию за услугу.

Совершать досрочное погашение рекомендуется в день очередного платежа по кредиту. Если вносить позже, например, через пять дней, то из внесённой суммы сначала спишутся начисленные проценты за эти пять дней и только оставшаяся сумма пойдёт на досрочное погашение.

Рискованно досрочно гасить кредит, если вы собираетесь потратить на это все свободные средства. Так вы останетесь без страховой суммы на случай непредвиденных обстоятельств. Они могут быть связаны с проблемами со здоровьем, внезапной потерей работы, тратами на ремонт транспортного средства или техники, которая является источником заработка. В этом случае вы рискуете оформить новый кредитный продукт, условия по которому вполне могут быть менее выгодными, чем по текущему кредиту.

Они могут быть связаны с проблемами со здоровьем, внезапной потерей работы, тратами на ремонт транспортного средства или техники, которая является источником заработка. В этом случае вы рискуете оформить новый кредитный продукт, условия по которому вполне могут быть менее выгодными, чем по текущему кредиту.

Перед тем как решиться на досрочное погашение кредита, помните, что в идеале у вас всегда должен оставаться свободный резервный фонд в размере 3-6 ваших средних ежемесячных доходов.

Если денег и на подушку безопасности, и на досрочное погашение кредита не хватает, можно рассмотреть вариант частичного досрочного погашения кредита. Вы вносите сумму, которая превышает выплату по договору, и просите банк сделать перерасчёт. Таким образом, вы сокращаете либо срок кредита, либо сумму платежа и тем самым уменьшаете кредитную нагрузку на ваш бюджет.

РН Банк. Вопросы и ответы.

Реструктуризация кредита — это изменение условий погашения кредитной задолженности.

Как это работает:

· Банк предлагает вам снижение ежемесячных платежей на определенный срок

· размер ежемесячной финансовой нагрузки по кредиту после реструктуризации не изменяется

· штрафы не взимаются, кредитная история не портится

Вы можете подать заявку на реструктуризацию, если:

· ваш доход снизился за последний период по сравнению с доходом на момент выдачи кредита

· вашим работодателем был введен режим неполного рабочего дня, влекущий снижение дохода

· вы находитесь в отпуске без сохранения заработной платы

· вы потеряли работу

· у вас существенно увеличились ежемесячных расходов

· вы находитесь на длительном больничном (к примеру, в связи с коронавирусной инфекцией)

Подать заявку можно онлайн, направив через форму «Написать нам»:

· Заявление-Анкету на реструктуризацию кредитной задолженности

· Копию ПТС

В зависимости от причины подачи заявки Банк может запросить следующие документы:

Для физических лиц

· Справка 2-НДФЛ

· Справка о доходах в свободной форме

· Выписка из Пенсионного Фонда РФ

· Выписка по р/с Клиента, открытом в другом банке

· Договора аренды

· Срочный трудовой договор, договор гражданско-правового характера

· Иные документы, подтверждающие регулярные доходы

· Обязательно предоставление трудовой книжки (в случае потери работы)

· Больничные листы, справки (в случае нахождения в декретном отпуске)

Для индивидуальных предпринимателей

· Копия налоговой декларации за последний налоговый период либо заверенная выписка с расчетного счета за последние 12 месяцев

После подачи заявления и предоставления необходимых документов, Банк рассмотрит Ваше обращение и примет решение об изменений условий по оплате кредита.

В случае одобрения реструктуризации, для подтверждения Вашего согласия с предложенными условиями, Вам будет необходимо подписать дополнительное соглашение к кредитному договору через Ваш личный кабинет в Мобильном приложении.

Рекомендуем заранее установить Мобильное приложение для оперативного согласования условий с вашей стороны.

Срок рассмотрения заявлений может составить до 30 дней. Несмотря на это, Банк предпринимает все усилия для скорейшего принятия решений по запросам.

Информация для заемщиков – Запсибкомбанк в Тюмени

Что такое цессия?

Когда будет происходить цессия?

Предполагаемый период цессии – период с 15 июня по 31 августа 2021г.

Какие виды кредитов попадут в цессию?

Запсибкомбанк самостоятельно определяет перечень кредитов для цессии. Если у Клиента есть кредитная карта и/или овердрафт, то рекомендуем закрыть этот кредитный продукт в Запсибкомбанке и открыть аналогичный в Банке ВТБ, в дальнейшем Запсибкомбанк планирует повышение комиссии за ежегодное / ежемесячное обслуживание кредитной карты.

Как Клиент узнает, что его кредит попадет в цессию?

Запсибкомбанк после даты цессии направит Клиенту уведомление о цессии заказным письмом по адресу фактического проживания, указанному в информационной система Банка.Дополнительно, Запсибкомбанк уведомит Клиентов о предстоящей цессии посредством: — sms / viber-информирования;

— рассылки e-mail;

— оповещения в Интернет-Банке и его Мобильном приложении;

— звонка от автоинформатора.

Клиент не сможет получить уведомление по данному адресу (адрес изменился/ Клиент находится в отъезде/ планирует отпуск). Что ему делать?

До проведения цессии Клиенту необходимо обратиться в офис Запсибкомбанка и предоставить актуальные контактные сведения.

Почему Клиент не получил уведомление?

Уведомление направляют Клиенту после проведения уступки прав (требований) в пользу Банка ВТБ. Значит, на данный момент уступка еще не была проведена, поэтому уведомление Клиенту еще не отправлено.

Если уже прошла уступка, кредит закрыт, а sms-уведомление и уведомление по почте России Клиенту не приходило, почему?

Sms/Viber-уведомление должно поступить в ближайшее время, также направлено письменное уведомление по почте России на адрес, выбранный Клиентом для получения корреспонденции от Банка. Для уточнения возникающих вопросов по кредиту рекомендуем обратиться в Банк ВТБ по номерам 1000 (бесплатный звонок с мобильного телефона из любого региона), 8(800)100-24-24 (звонок бесплатный по России) или при личном обращении в офис Банка ВТБ.

Возможно ли погасить кредит до цессии?

До даты цессии Клиент может осуществлять платежи по кредиту, в т.ч. полное досрочное гашение, привычным для него способом. Обращаем внимание, что в дату цессии Клиенту будет недоступно гашение кредита.

Обращаем внимание, что в дату цессии Клиенту будет недоступно гашение кредита.

В связи с этим, для удобства Клиента, в период предполагаемой цессии с 15 июня по 31 августа 2021г. Запсибкомбанк рекомендует производить гашение кредита в дату платежа по графику или не ранее, чем за 2 календарных дня до такой даты (за 2-4 календарных дня – если гашение будет происходить через Интернет-Банк и Мобильное приложение «ВТБ-онлайн» и устройствах самообслуживания Банка ВТБ (ПАО).

Как будет происходить гашение кредита после цессии?

После уступки прав (требований) по кредиту Банку ВТБ гашение кредита должно происходить в пользу Банка ВТБ. Для своевременной оплаты кредита после цессии рекомендуем Клиенту уже сейчас обратиться в любой офис Банка ВТБ с целью открыть Мастер счёт и подключить ВТБ Онлайн (при себе иметь паспорт). Мастер счет необходимо открыть на имя основного заемщика. Обращаем внимание, что после цессии гашение кредитов в Запсибкомбанке будет невозможно.

Обращаем внимание, что после цессии гашение кредитов в Запсибкомбанке будет невозможно.

Зачем Клиенту открывать Мастер счет в Банке ВТБ?

Мастер счет в Банке ВТБ необходим Клиенту для автоматического списания платежей по кредиту. После того, как кредит будет передан в Банк ВТБ, для оплаты платежа Клиенту необходимо обеспечивать наличие средств на счете до даты платежа. В дату платежа сумма со счета будет списана автоматом в счет гашения кредита.

Что будет, если Клиент не обратится в ВТБ для открытия счета?

В день исполнения обязательств по кредиту Клиенту необходимо будет открыть Мастер счет на имя основного заемщика в Банке ВТБ и пополнить его на сумму ежемесячного платежа, чтобы не допустить просрочку. В случае отсутствия возможности самостоятельно открыть Мастер счет в Банке ВТБ, Клиент может оформить на Доверенное лицо нотариально заверенную доверенность с правом открытия и пополнения Мастер счета в Банке ВТБ (ПАО). Получить консультацию по оформлению доверенности Клиент может в любом отделении Банка ВТБ или в контакт-центре по телефонам: 1000 — с мобильного телефона, 8 (800) 100-24-24.

В случае отсутствия возможности самостоятельно открыть Мастер счет в Банке ВТБ, Клиент может оформить на Доверенное лицо нотариально заверенную доверенность с правом открытия и пополнения Мастер счета в Банке ВТБ (ПАО). Получить консультацию по оформлению доверенности Клиент может в любом отделении Банка ВТБ или в контакт-центре по телефонам: 1000 — с мобильного телефона, 8 (800) 100-24-24.

Как Клиент узнает с какого счета ВТБ будет проходить списание кредита после цессии? Если у Клиента есть карта Банка ВТБ, ему обязательно открывать Мастер счет?

Для уточнения данной информации Клиент может обратиться в Контактный центр Банка ВТБ по номеру 1000 или в удобный для него офис Банка ВТБ.

Если Клиент заранее внес сумму для оплаты кредита в Запсибкомбанк и получил уведомление о цессии, то что будет с его деньгами, их вернут?

Да, сумма будет возвращена. Для этого Клиенту следует обратиться в отделение Запсибкомбанка или Банка ВТБ, обслуживающего клиентов Запсибкомбанка, и написать заявление установленного образца (при необходимости). Либо Клиент может перевести данную сумму на свой счет (Мастер счет для гашения кредита) в Банк ВТБ (при наличии открытого счета) посредством Интернет-Банка и его Мобильного приложения.

Для этого Клиенту следует обратиться в отделение Запсибкомбанка или Банка ВТБ, обслуживающего клиентов Запсибкомбанка, и написать заявление установленного образца (при необходимости). Либо Клиент может перевести данную сумму на свой счет (Мастер счет для гашения кредита) в Банк ВТБ (при наличии открытого счета) посредством Интернет-Банка и его Мобильного приложения.

Что будет с Закладной по ипотечному кредиту?

После цессии Закладная будет храниться в Банке ВТБ, который будет являться Новым владельцем закладной.

Нужно ли переоформлять полис страхования, заключение которого предусмотрено условиями Договора кредитования?

После получения Уведомления о цессии Клиенту необходимо предоставить в страховую компанию, с которой у него заключен договор страхования, заявление по форме, установленной страховой компанией, о смене первого выгодоприобретателя по действующему договору страхования на Банк ВТБ.

Если кредит уже продан (уступлен) Банку ВТБ, и Клиент оформил новый полис страхования, то данные о страховании Клиент должен передать Банку ВТБ. Подробная информация о страховании размещена на сайте Банка ВТБ в разделе «Страхование»: https://www.vtb.ru/personal/drugie-uslugi/credit-service/cession-zapsibkombank/

Как изменится порядок действий при возникновении страхового случая после цессии кредита?

Как и ранее при возникновении страхового случая Клиенту необходимо будет напрямую обратиться в страховую компанию.

Будет ли действительно страхование после перехода в Банк ВТБ?

Страхование будет действительно весь оплаченный срок.

Изменятся ли условия кредитования после цессии?

Существенные условия Договора кредитования, в том числе такие как процентная ставка, сумма и срок платежа, срок действия договора кредитования — не изменяются.

Изменятся реквизиты для оплаты кредита, они будут прописаны в уведомлении, отправленном Клиенту от Банка ВТБ. Новые реквизиты для оплаты кредита также можно будет узнать в отделении Банка ВТБ.

Если по кредиту оформлен залог имущества, он прекращается?

Нет, после того, как право требования по кредиту перейдет в пользу Банка ВТБ, новым Залогодержателем имущества, принятого в качестве обеспечения по кредиту, автоматически станет Банк ВТБ. Смена Залогодержателя произойдет без участия Клиента.

Если по кредиту предоставлено поручительство, оно прекращается?

Нет, т.к. к Банку ВТБ такжепереходят права кредитора по договорам, заключенным в обеспечение исполнения обязательств по Договору кредитования.

Что делать, если Клиент не хочет, чтобы по его кредиту была цессия? Или, если Клиент не давал согласие на передачу его кредита в другой банк?

В настоящее время идет официальная процедура присоединения Запсибкомбанка к Группе Банка ВТБ. Передача кредитов осуществляется в рамках данной процедуры. Присоединение завершится до конца текущего года и Запсибкомбанк перестанет существовать, как банк (юридическое лицо). Ввиду наличия у Клиента обязательств по кредиту перед Запсибкомбанком, требования по их уплате перейдут в банки, входящие в Группу ВТБ

Как Клиент может получить информацию по кредиту?

После цессии кредита заказать справки, получить информацию по кредиту можно будет в Банке ВТБ. Для получения консультации и уточнения информации Клиент может обратиться в любое отделение Банка ВТБ или в контакт-центр по телефонам: 1000 — с мобильного телефона, 8 (800) 100-24-24.

Для получения консультации и уточнения информации Клиент может обратиться в любое отделение Банка ВТБ или в контакт-центр по телефонам: 1000 — с мобильного телефона, 8 (800) 100-24-24.

Для получения справок за период обслуживания в Запсибкомбанке Клиенту необходимо будет обратиться в офис Запсибкомбанка.

Что такое рефинансирование кредита — Банк «Санкт-Петербург»

Кредит – это возможность получить желаемое здесь и сейчас или решить проблему, требующую крупных вложений.

Но что, если кредитов несколько, а вносить несколько платежей уже становится сложно?

Здесь на помощь придет рефинансирование – кредит, который поможет объединить несколько платежей в один, меньший по размеру.

Воспользоваться программой рефинансирования можно по ряду причин:

- Если ставки по кредиту изначально завышены. Например, это частый признак экспресс-кредитов на товары в магазинах.

- Если подразумевается погашение, растянутое на годы: здесь рефинансирование поможет снизить переплату в 2-3 раза.

- Если не устраивает сервис в банке-кредиторе, комиссии, несвоевременное реагирование на запросы, сервис в отделениях и неудобные способы внесения оплаты.

- Если кредитов несколько, а клиент хочет объединить их в один и погашать с большим комфортом.

- Если вам необходимо вывести из кредитного договора созаемщика.

- Если необходимо погасить имеющиеся долг и взять дополнительную сумму на необходимые расходы.

Имейте в виду, что банки хотят видеть в своих заемщиках надежность. Чаще всего рефинансирование возможно в том случае, если вы не задерживали внесение платежей по текущему кредиту, но у каждого банка свои условия.

Рефинансирование может быть проведено не только в рамках одного банка и не только по потребительскому кредиту. Рефинансируют также автокредиты, ипотеку, кредитные карты. Проще всего рефинансировать потребительский кредит, кредитную карту или кредит наличными.

Выгодно рефинансировать кредиты при снижении ключевой ставки и, соответственно, снижению ставок на кредитные продукты в банках. Согласно статистике, рефинансирование кредита в другом банковском учреждении становится выгодным только тогда, когда разница в процентной ставке составляет 2% и более.

Виды

Под этим видом кредита чаще всего понимают обычное перекредитование, то есть, взятие другого продукта на лучших условиях или внесение изменений в действующий договор.

На самом деле существует 2 вида кредита, под которыми в разном контексте понимается рефинансирование:

Собственно, рефинансирование – взятие одного кредита в банке для погашения нескольких других. Для осуществления рефинансирования нужна хорошая кредитная история и уровень дохода, позволяющий обслуживать новый кредит.

Реструктуризация – изменение условий уже взятого кредита. Например, увеличение продолжительности выплат, снижение процентной ставки, изменение валюты платежа, перенос даты платежа, предоставление «кредитных каникул».

На такую услугу могут рассчитывать как добросовестные плательщики, так и должники по согласованию с банком. Самый яркий пример реструктуризации – досрочное погашение части кредита, при котором пересчитывается размер ежемесячного платежа или уменьшается срок выплаты.

На такую услугу могут рассчитывать как добросовестные плательщики, так и должники по согласованию с банком. Самый яркий пример реструктуризации – досрочное погашение части кредита, при котором пересчитывается размер ежемесячного платежа или уменьшается срок выплаты.

Как произвести рефинансирование

Для начала вы можете проверить собственную кредитную историю, чтобы оценить шансы. Больше возможностей получить кредитные средства у плательщиков с положительной историей.

Каждый россиянин имеет право получить бесплатно свою историю для ознакомления с ней и внесения в нее корректировок, если туда попала ошибочная информация. Сделать запрос в БКИ можно бесплатно 1 раз в год.

Чтобы произвести рефинансирование с участием нескольких банков, необходимо:

Подобрать банк, который предлагает рефинансирование на выгодных условиях.

- Уточнить условия предоставления кредита, список необходимых документов.

- Далее необходимо собрать документы, подтверждающие доход.

У заемщика должно хватать средств, чтобы оплачивать новую задолженность.

У заемщика должно хватать средств, чтобы оплачивать новую задолженность. - Собрать документы на прежние кредиты, заручиться согласием банков на рефинансирование с участием третьей стороны.

- Оформить заявку и дождаться ее подтверждения.

- Погасить задолженности самостоятельно, после чего можно приступать к обслуживанию одного-единственного долга.

Документы

- паспорт

- копии кредитных договоров

- актуальные справки об остатке долга по кредитным продуктам

- справка о доходах

Стоит ли рефинансировать кредиты – решать исключительно вам: предварительно стоит взвесить все «за» и «против», сравнить условия в разных банках. Чаще всего рефинансирование – единственный реальный способ оптимизировать свои платежи по кредитам.

Как погасить долг

Если у вас есть задолженность по студенческим ссудам, автокредитам или кредитным картам, вы не одиноки. Последние данные Федеральной резервной системы показывают, что общий национальный долг домохозяйств составляет , что составляет колоссальные 14,56 триллиона долларов. 1 Это триллиона с буквой «Т». На данный момент можно сказать, что беспокойство по поводу долга — это национальная эпидемия.

1 Это триллиона с буквой «Т». На данный момент можно сказать, что беспокойство по поводу долга — это национальная эпидемия.

Но даже несмотря на то, что долг — это общенациональная эпидемия, люди по-прежнему считают, что это нормальная часть жизни.У вас есть оплата за машину? Конечно, . А как насчет перевернутого автомобильного платежа? Y up — тоже есть .

Итак, когда вы говорите о возможности жить без долгов, люди, естественно, будут смотреть на вас, как будто вы потеряли несколько болтов и винтов.

Долг удерживает вас в прошлом и отнимает у вас будущее. Помните ту глупую поездку на весенние каникулы, за которую вы заплатили той кредитной картой с высокими процентами? (Ага, мы только что пошли туда.) К настоящему времени вы, вероятно, уже трижды заплатили за эту поездку.

Но вот и хорошие новости: вам больше не нужно зацикливаться на выплатах в счет своего прошлого. Оставайтесь с нами, и мы покажем вам, как избавиться от долгов — навсегда.

Оставайтесь с нами, и мы покажем вам, как избавиться от долгов — навсегда.

Что такое долг?

Каждый раз, когда вы должны кому-то деньги — это долг. Да, мы говорим о кредитных картах (даже если вы выплачиваете их каждый месяц!), Студенческих ссудах, ипотеке, ссудах до зарплаты, личных ссудах и даже автокредитах.

Вы сможете погасить долг быстрее! Начните с БЕСПЛАТНОЙ пробной версии Ramsey +.

В нематериальную задолженность:

- Студенческие ссуды

- Автокредит

- Кредитные карты

- Медицинская задолженность

- Ссуды под залог недвижимости

- Кредиты до зарплаты

- Кредиты физическим лицам

- IRS и государственный долг

Ваши счета за электричество, воду и коммунальные услуги не считаются долгом — это просто ваши обычные ежемесячные расходы.То же самое касается таких вещей, как страхование дома или автомобиля, налоги, продукты и уход за детьми. Но , как вы платите за эти рутинные расходы, легко может превратить в долга. Это означает, что если вы решите оплачивать продукты, коммунальные услуги и электричество кредитной картой, вы заигрываете с опасностью. Пропустите всего один платеж по кредитной карте, и вы окажетесь на кучу долгов.

Но , как вы платите за эти рутинные расходы, легко может превратить в долга. Это означает, что если вы решите оплачивать продукты, коммунальные услуги и электричество кредитной картой, вы заигрываете с опасностью. Пропустите всего один платеж по кредитной карте, и вы окажетесь на кучу долгов.

Так что насчет вашего дома? Да, ваша ипотека технически является разновидностью долга, но это единственная проблема, с которой мы не будем вас беспокоить.То есть до тех пор, пока ваши платежи не превышают 25% вашей ежемесячной заработной платы на дом, и вы придерживаетесь 15-летней ипотечной ссуды с фиксированной процентной ставкой. Но это уже другая напыщенная речь для другого дня.

Если у вас есть задолженность и вы платите кому-то или чему-то, значит, вы в долгу. Но вам не обязательно оставаться на достигнутом — отдайте свой долг как можно быстрее. Рассердитесь на это, а затем боритесь с этим изо всех сил! Но сначала вы должны проанализировать, сколько вы на самом деле должны.

Сколько у вас долга?

Больше не прячьте голову в песок — пора посмотреть правде в глаза, чтобы вы могли начать что-то с этим делать! Послушайте, сложить общую сумму вашего долга будет некрасиво. Давай сорвем пластырь. Готовый? Сделайте глубокий вдох и откройте эти конверты и страницы учетной записи. Посмотрите на число, и не важно, насколько оно маленькое или большое, скажите себе, , я могу это сделать.

Теперь, когда у вас есть общая сумма, вы можете определить, как скоро вы сможете ее выплатить.Используйте этот супер простой инструмент для вычисления снежного кома долга, чтобы сложить все свои долги и узнать, как быстро вы сможете избавиться от них навсегда. Мы покажем вам проверенный план, который не только поможет вам выплатить долг, но и избавится от долга до за хороший .

Неэффективные стратегии сокращения долга

Выплата долгов никогда не бывает легкой. Мы полностью осведомлены о слухах, связанных со всеми «быстрыми» способами погашения долга, но если это звучит слишком хорошо, чтобы быть правдой, то, вероятно, так оно и есть. Давайте посмотрим на некоторые варианты и почему вам следует держаться подальше:

Давайте посмотрим на некоторые варианты и почему вам следует держаться подальше:

Консолидация долга

По сути, это ссуда, которая объединяет все ваши долги в один платеж. Поначалу это звучит как хорошая идея. . . пока вы не обнаружите, что срок действия ваших ссуд увеличивается, а это означает, что вы останетесь в долгах еще дольше. А низкая процентная ставка, которая сейчас выглядит так привлекательно — угадайте, что? Обычно она тоже повышается со временем.

Краткий обзор: увеличение количества времени, на которое вы платите по долгу, плюс добавление процентов равносильно плохой сделке.Не делай этого.

Урегулирование долга

Компании по урегулированию долга — это захудалое место в финансовом мире. Запустите из этой опции. Компании будут взимать с вас комиссию, а затем обещают провести переговоры с вашими кредиторами, чтобы уменьшить вашу задолженность. Обычно они просто забирают ваши деньги и оставляют вас ответственным за свой долг. Трудный пас.

Трудный пас.

401 (k) Кредиты

Нет. Нехорошо. Никогда не занимайте у своего 401 (k), чтобы погасить свой долг! Вы можете получить штрафы, сборы и налоги за снятие средств.К тому времени, как вы все это сложите, оно того не стоит. Кроме того, вы хотите, чтобы эти деньги были вложены в пенсию, а не платили за ошибки прошлого.

Кредитная линия собственного капитала (HELOC)

Брать деньги под залог дома — плохая идея. Вы рискуете потерять дом, если не сможете вовремя выплатить ссуду. Нет, спасибо! Не стоит так рисковать. Забудь об этом и просто не делай этого.

В конце концов, эти типы вариантов сокращения долга в лучшем случае рискованны, поскольку они лечат только симптомы ваших денежных проблем.Они никогда не помогут вам разобраться в коренной проблеме, почему вы вообще оказались здесь. Вам не нужно консолидировать, погашать или брать взаймы, чтобы справиться со своим долгом. Просто и понятно: вам нужно изменить то, как вы распоряжаетесь своими деньгами. Это никогда не изменится, пока вы этого не сделаете!

Как расплачиваться с долгами (разумный способ)

1. Никогда больше не используйте долги.

Нет, серьезно. Больше никогда. Будет бесполезно тратить все эти усилия, если вы снова собираетесь снова оказаться в долгах.Если это сработает, вы должны твердо придерживаться мнения, что долг — это глупость (потому что это так).

2. Живите с ограниченным бюджетом.

Вы можете уворачиваться от всего, что хотите, но вы никогда не добьетесь успеха, если будете тратить больше, чем зарабатываете каждый месяц. Если вы хотите начать выигрывать деньгами, вы должны составить план с нулевым бюджетом и указывать каждому доллару, куда идти. EveryDollar, наше бесплатное приложение для составления бюджета, упрощает создание вашего первого бюджета.

Ваш первый бюджет может быть немного шатким, но не сдавайтесь! Требуется около трех месяцев, чтобы войти в обычный ритм и проработать все нюансы. Но мы обещаем, что это того стоит. Бюджет — это то, что помогает вам не сбиться с пути, работая над выплатой долга. И, несмотря на то, что вы, возможно, слышали, наличие бюджета не прекращает веселье, оно фактически дает вам свободу тратить — без чувства вины. Не только это, но и дает вам душевное спокойствие, зная, куда уходят ваши с трудом заработанные деньги.

Но мы обещаем, что это того стоит. Бюджет — это то, что помогает вам не сбиться с пути, работая над выплатой долга. И, несмотря на то, что вы, возможно, слышали, наличие бюджета не прекращает веселье, оно фактически дает вам свободу тратить — без чувства вины. Не только это, но и дает вам душевное спокойствие, зная, куда уходят ваши с трудом заработанные деньги.

3. Используйте метод снежного кома долга.

Теперь, когда вы определились с бюджетом, пора приступить к выплате долга! А лучший способ выплатить долг — это метод снежного кома.Это способ набрать обороты по мере того, как вы выплачиваете свои долги в порядке от меньшего к большему.

Мы знаем, что есть много людей, которые посоветуют вам выплатить в первую очередь свой самый большой долг или долг с самой высокой процентной ставкой. Конечно, математика имеет смысл, но выплата долга — это больше, чем просто числа. Если вы собираетесь придерживаться этого, вам нужно видеть быстрые победы и чувствовать, что вы добиваетесь прогресса — , это , где начинается снежный ком долгов.

Давайте посмотрим, как работает снежный ком долгов:

- Перечислите свои не ипотечные долги от наименьшего к наибольшему остатку.И помните, не обращайте внимания на процентные ставки.

- Сделайте минимальные платежи по всем долгам, кроме того человечка (мы на него нападаем). Выбросьте лишние деньги, которые сможете найти, по малейшему долгу. Независимо от того, составляет ли ваш самый маленький долг 100 или 5000 долларов, серьезно относитесь к погашению этого долга как можно быстрее!

- Теперь возьмите деньги, которые вы платили по этому небольшому долгу, и добавьте их к тому, что вы платили по следующему по величине долгу. Итак, если вы потратили 150 долларов на самый маленький долг, теперь у вас есть эти деньги, высвобожденные для погашения следующего долга в вашем списке.Вы можете добавить эти 150 долларов к минимальному платежу в 88 долларов, который вы уже производили. Теперь у вас есть 238 долларов для погашения следующего долга.

Видеть? Это снежный ком долгов!

Видеть? Это снежный ком долгов! - Теперь продолжайте использовать тот же метод, пока не вычеркнете самый последний (и самый большой) долг в вашем списке. Это может занять у вас 18 месяцев или шесть лет. Дело в том, что вы это делаете! Независимо от того, сколько времени на это потребуется, вы взяли на себя обязательство освободиться от долгов и собираетесь довести это дело до конца. Мы верим в вас!

4.Получите проверенный тариф за свои деньги.

Пришло время погасить долг, взять под контроль свои деньги и начать жить для своего будущего, а не для прошлого. Независимо от того, начинаете ли вы погашать свой долг или у вас уже несколько лет (и вы готовы приступить к работе), подпишитесь на бесплатную пробную версию Ramsey +.

Членство в Ramsey + поможет вам погасить долги еще быстрее с помощью таких инструментов, как Financial Peace University, , приложение BabySteps, которое поможет вам отслеживать ваш прогресс, и премиум-версия EveryDollar, а также множество другого эксклюзивного контента. И получите это — средняя семья, заканчивающая уроки Ramsey +, выплачивает 5300 долларов долга и экономит 2700 долларов только за первые 90 дней! Почти 6 миллионов человек использовали этот план для составления бюджета, экономии денег и раз и навсегда избавления от долгов. Теперь твоя очередь!

И получите это — средняя семья, заканчивающая уроки Ramsey +, выплачивает 5300 долларов долга и экономит 2700 долларов только за первые 90 дней! Почти 6 миллионов человек использовали этот план для составления бюджета, экономии денег и раз и навсегда избавления от долгов. Теперь твоя очередь!

Что произойдет, если вы выплатите личный заем раньше срока?

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Когда дело доходит до выплаты долга, вы, возможно, слышали, что максимально быстрая выплата вашего баланса может помочь вам сэкономить деньги в долгосрочной перспективе. И это часто бывает. Например, если вы полностью оплатите остаток по кредитной карте, вы сэкономите на процентных расходах.

Как правило, чем дольше вы не можете выплачивать ссуду или другой долг, тем больше вы будете платить проценты в течение срока действия ссуды. Таким образом, кажется очевидным, что досрочное погашение личного кредита было бы хорошей идеей, но не так быстро.

Ниже в разделе «Выбрать» приводится разбивка того, почему личные ссуды отличаются от других типов ссуд и как досрочное погашение одного кредита может повлиять на ваш кредитный рейтинг и ваши финансы.

Чем займы физическим лицам отличаются от других долгов?

Существует множество финансовых продуктов, когда вам нужны деньги, чтобы за что-то заплатить. И каждый из них немного отличается, поэтому практически невозможно использовать универсальный подход к выплате долга. При составлении плана вы захотите рассмотреть такие вещи, как процентные ставки, платежные циклы, условия займа и любые комиссии.

Студенческие ссуды используются для оплаты обучения и других расходов, связанных с образованием. Автокредиты предназначены для того, чтобы помочь вам приобрести автомобиль. Персональные ссуды можно использовать практически на любые расходы — свадьбу, ремонт дома, отпуск и даже консолидацию долга. Хотя вам может потребоваться объяснить, как вы планируете использовать деньги в своем заявлении, как правило, нет жесткого правила о том, как вы используете свой личный заем.

Подобно ссуде на покупку автомобиля или студенческой ссуде, вы получите единовременную сумму денег, которую вам нужно будет погашать ежемесячными платежами в течение фиксированного периода времени (известного как срок ссуды) вместе с процентными платежами.

Срок погашения личной ссуды может составлять от двух до пяти лет, но в некоторых случаях и до семи лет. Автокредиты обычно выдаются в среднем на шесть лет, в то время как студенческие ссуды обычно рассчитаны на 10 лет, но это может занять больше времени, если вы используете план погашения, ориентированный на доход.

Персональные ссуды отличаются от кредитных карт, потому что не существует установленных сроков для выплаты долга по кредитной карте, однако, чем быстрее вы погасите остаток, тем меньше у вас начисляются проценты.(В идеале вы выплачиваете свой остаток вовремя каждый месяц и никогда не платите проценты.) Кредитные карты также имеют кредитный лимит, который обычно намного меньше по сравнению со средней суммой индивидуальной ссуды, которую запрашивают заемщики.

Хотя процентная ставка по личным ссудам обычно намного ниже, чем по кредитным картам, на самом деле она зависит от того, сколько денег вы запрашиваете, и от вашего кредитного рейтинга. Имейте в виду, что чем выше ваш кредитный рейтинг, тем более выгодными могут быть ваши условия; хороший кредитный рейтинг поможет вам получить одобрение на более низкую процентную ставку или более длительный срок кредита, либо на то и другое.

Иногда личные займы сопровождаются некоторыми дополнительными комиссиями, включая комиссию за выдачу кредита и штраф за досрочное погашение. Вам нужно остерегаться платы за досрочное погашение.

Можно ли досрочно погасить кредит физическому лицу?

Вы можете досрочно погасить личный кредит, но можете не захотеть. Ежемесячно производя дополнительный платеж или вкладывая часть или всю непредвиденную прибыль в счет погашения ссуд, вы могли бы сократить срок погашения на несколько месяцев. Однако некоторые кредиторы могут взимать штраф за досрочное погашение кредита.

Штраф за досрочное погашение может быть рассчитан как процент от остатка ссуды или как сумма, отражающая, сколько кредитор потеряет проценты, если вы выплатите остаток до окончания срока ссуды. Метод расчета будет отличаться от кредитора к кредитору, но любые штрафы за досрочное погашение будут указаны в вашем кредитном соглашении.

Есть ряд кредиторов, которые не взимают штраф за предоплату. SoFi, например, не будет взимать с вас комиссию за досрочное погашение кредита, а также не взимает комиссию за выдачу кредита или плату за просрочку платежа.Если вы предпочитаете обратиться к одноранговому кредитору, LendingClub — еще один вариант для получения ссуд без комиссии за предоплату. Как правило, вам понадобится кредит от хорошего до отличного, чтобы иметь право на получение лучших личных займов на лучших условиях.

SoFi Personal Loans

-

Годовая процентная ставка (APR)

От 5,99% до 18,85% при подписке на автоплату

-

Цель кредита

Консолидация / рефинансирование долга, улучшение жилья, помощь при переезде или медицинские расходы

-

Суммы кредита

-

Условия

-

Необходим кредит

-

Комиссия за выдачу кредита

-

Штраф за досрочное погашение

-

Комиссия за просрочку

Как досрочное погашение кредита влияет на ваш кредит счет?

Выплачивая остаток по кредитной карте, вы уменьшаете имеющуюся у вас задолженность по кредитной карте по сравнению с общим кредитным лимитом.Это означает, что ваш коэффициент использования, который составляет 30% от вашего кредитного рейтинга, снижен, и это может помочь вам немного повысить свой кредитный рейтинг. Так разве не должно быть то же самое при выплате личной ссуды?

Согласно Experian, ссуды для физических лиц работают иначе, потому что они представляют собой задолженность в рассрочку. С другой стороны, задолженность по кредитной карте — это возобновляемая задолженность, что означает, что период погашения не установлен, и вы можете занимать больше денег до своего кредитного лимита по мере совершения платежей. Задолженность в рассрочку — это форма кредита, которая требует от вас погашения суммы регулярными равными суммами в течение фиксированного периода времени.Когда вы выплачиваете ссуду, счет закрывается.

Когда вы берете личный заем, вы увеличиваете количество открытых счетов в своем кредитном отчете. Ссуда также может улучшить ваш кредитный портфель, который составляет 10% от вашей оценки FICO. Но когда вы выплачиваете ссуду в рассрочку, она отображается в вашем кредитном отчете как закрытый счет. Закрытые счета не имеют такого большого веса, как открытые, при расчете вашего рейтинга FICO, поэтому, как только вы выплатите личный заем, в вашем кредитном отчете будет меньше открытых счетов.

Если вы погасите личную ссуду раньше срока, в вашем кредитном отчете будет отражен более короткий срок действия ссуды. Длина вашей кредитной истории составляет 15% вашего рейтинга FICO и рассчитывается как средний возраст всех ваших учетных записей. Как правило, чем длиннее ваша кредитная история, тем лучше будет ваш кредитный рейтинг. Таким образом, если вы выплатите личный заем досрочно, вы можете снизить среднюю длину кредитной истории и свой кредитный рейтинг. Насколько сильно изменится ваш кредитный рейтинг, будет зависеть от вашего общего кредитного профиля.

Низкий кредитный рейтинг может поставить вас в невыгодное положение, что затруднит получение квартиры, хороших финансовых продуктов и даже работы. Тем не менее, хорошие финансовые привычки, такие как регулярные и своевременные платежи и отказ от одновременного обращения за слишком большим количеством новых кредитных линий, могут помочь повысить ваш счет.

Итог

Персональные ссуды могут быть удобным и доступным способом покрытия больших расходов и улучшения вашей кредитной истории при ответственном использовании.Но, как и в случае с любым другим финансовым инструментом, вам следует тщательно обдумать, позволят ли ваши обстоятельства получить максимальную выгоду от личного кредита. Досрочная выплата ссуды может поставить вас в ситуацию, когда вам придется заплатить штраф за досрочное погашение, что может привести к аннулированию любых денег, которые вы сэкономили на процентах, а также может повлиять на вашу кредитную историю.

Если вы считаете, что есть вероятность, что вы захотите выплатить ссуду раньше, чем того требуют условия, вам следует подумать о подаче заявления кредитору, который не будет взимать штраф за досрочное погашение.Всегда изучайте и читайте условия, прежде чем подписываться на новый финансовый продукт, чтобы вы четко понимали, чего ожидать.

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Управление и погашение студенческих ссуд

Получите ответы на самые распространенные вопросы о студенческих ссудах.

Выплата студенческой ссуды

Неважно, учитесь ли вы в школе или уже закончили ее, важно начать планировать, как вы будете погашать ссуду. Чтобы ваши платежи были управляемыми, узнайте о выборе планов погашения. Или узнайте, как связаться с кредитором, чтобы ответить на любые ваши вопросы.

Узнайте о чрезвычайной помощи COVID для федеральных студенческих ссуд, продленных до 31 января 2022 года.

Получите финансовое урегулирование после окончания школы

У вас может быть период времени, прежде чем вы начнете погашать свои студенческие ссуды, как известно как «льготный период.«Льготный период» предназначен для того, чтобы помочь вам уладить финансовые дела до совершения платежей, и он вступает в силу:

Выплата платежей после льготного периода

По истечении льготного периода вам нужно будет начать производить платежи. не пропустите ни одного платежа. Своевременная выплата займов улучшит ваш кредитный рейтинг.

Выберите план погашения для ваших федеральных студенческих ссуд

В течение льготного периода вы можете получить информацию о погашении от вашего кредитора.У вас будет выбор из нескольких планов погашения. Найдите то, что вам подходит.

Большинство федеральных студенческих ссуд имеют право как минимум на один план погашения, ориентированный на доход или основанный на доходе (IBR). Эти планы погашения основаны на процентном соотношении вашего дискреционного дохода. Они предназначены для того, чтобы упростить управление задолженностью по студенческому кредиту за счет уменьшения суммы ежемесячного платежа.

Свяжитесь с вашим кредитором на обучение

Кредитор может ответить на ваши вопросы о погашении.Если вы не знаете, кто ваш кредитор:

Разрешение споров о студенческой ссуде

Если вы и ваш кредитный обслуживающий персонал не согласны по поводу баланса или статуса вашей ссуды, выполните следующие действия для разрешения споров:

1. Поговорите со своим кредитным обслуживающим агентом

Вы можете решить спор, просто связавшись со своим кредитный обслуживающий персонал и обсуждает вопрос. Получите советы по разрешению проблемы с вашим кредитным агентом, чтобы разрешить спор.

2.Обратитесь за помощью в группу омбудсменов FSA

Если вы следовали руководству и все еще не можете решить свою проблему, в крайнем случае обратитесь в группу омбудсменов Федеральной помощи студентам (FSA). Омбудсмен FSA работает с заемщиками по студенческим займам для неформального разрешения споров и проблем, связанных с займами. Воспользуйтесь контрольным списком FSA, чтобы собрать информацию, необходимую для обсуждения с ними спора.

Невозможно выплатить студенческую ссуду

Если вы не можете выплатить всю причитающуюся сумму вовремя или вынуждены пропустить платеж по студенческому кредиту, ваша ссуда может считаться просроченной, и с вас могут взиматься штрафы за просрочку платежа.Немедленно обратитесь к своему кредитному агенту за помощью и спросите его о возможных вариантах.

Узнайте о чрезвычайной помощи в связи с COVID для федеральных студенческих ссуд, продленных до 31 января 2022 года.

Поиск информации о ссуде

Если вы не уверены, какое агентство обслуживает ваш неисполненный студенческий ссуду, вы можете получить информация о вашей ссуде из Национальной системы данных о студенческих ссудах (NSLDS). Эта система содержит информацию о финансовой помощи, полученную от школ, агентств и других учебных заведений.Для доступа к вашей учетной записи вам понадобится информация о вашем удостоверении личности Federal Student Aid (FSA). Или вы можете связаться с Федеральным информационным центром помощи студентам (FSAIC).

Погашение просроченных ссуд

Веб-сайт myeddebt.ed.gov помогает заемщикам по студенческим ссудам, не выполнившим свои обязательства, организовать выплаты по долгам. Есть несколько способов связаться с Группой разрешения проблем по умолчанию, или вы можете позвонить по телефону 1-800-621-3115.

Для получения дополнительной информации о невыплаченных студенческих ссудах см. Общие сведения о просрочке и невыполнении обязательств.

Право на прощение, аннулирование и прекращение ссуды

Прощение ссуды на государственные услуги

Вы можете иметь право на прощение части или всей суммы вашего федерального студенческого ссуды, если вы поступите и продолжите работать полный рабочий день в некоммерческой или государственной службе . Узнайте больше о программе прощения ссуд на государственные услуги (PSLF).

Аннулирование ссуды или выплата

При определенных обстоятельствах школа или финансовое учреждение соглашаются аннулировать или погасить ссуду.Продолжайте вносить платежи по ссуде, пока не узнаете, прошла ли ваша выписка или если вы имеете право на отсрочку (временное приостановление или сокращение выплат).

У вас есть вопрос?

Задайте реальному человеку любой вопрос, связанный с государством, бесплатно. Они дадут вам ответ или сообщат, где его найти.

Последнее обновление: 19 ноября 2021 г.

Как погасить задолженность по студенческой ссуде — советник Forbes

От редакции: мы получаем комиссию с партнерских ссылок на советнике Forbes.Комиссии не влияют на мнения или оценки наших редакторов.

Сравните ставки рефинансирования индивидуальной студенческой ссуды

занимает до 3 минут

Чтобы погасить задолженность по студенческой ссуде и взять на себя ответственность за свои финансы, сначала сделайте шаг назад и выясните, какие у вас есть ссуды, какие процентные ставки они взимают и как долго вы должны их погашать.

Когда вы поймете условия своего кредита, вы сможете выбрать стратегию выплаты, которая будет соответствовать вашему бюджету и финансовым целям.Вот как это сделать.

Получите информацию о ссуде в заказе

Во время учебы в колледже вы могли взять несколько разных студенческих ссуд, и у вас могут быть как федеральные, так и частные ссуды. Прежде чем придумывать стратегию управления своим долгом, важно понять, какие у вас есть кредиты и каковы условия их погашения.

1. Найдите своего кредитного специалиста

Ваш кредитор или кредитор — это компания, которой вы производите платежи и которая управляет вашей ссудой.Ваш кредитный агент может со временем измениться, так как кредиты можно продавать и передавать. Если вы не знаете, кто ваш текущий кредитор или обслуживающее лицо, и у вас нет справки о ссуде, процесс поиска вашего кредитора зависит от типа ссуды, которая у вас есть.

- Федеральные займы: Если у вас есть федеральные студенческие займы, вы можете использовать Национальную систему данных о студенческих займах (NSLDS), чтобы определить, какие займы выданы на ваше имя, и указать компанию, которая в настоящее время их обслуживает.Для входа в систему вам потребуется идентификатор и пароль Федеральной программы помощи студентам (FSA).

- Частные ссуды: По частным студенческим ссудам вы можете увидеть, какие ссуды являются непогашенными, просмотрев бесплатный отчет о кредитных операциях на сайте AnnualCreditReport.com. В нем будут перечислены все ваши текущие студенческие ссуды и компании, которым они принадлежат.

2. Определите свою процентную ставку

Как только вы узнаете, кто ваш обслуживающий ссуду, вы можете создать учетную запись на его веб-сайте и войти в систему, чтобы просмотреть сведения о ссуде.Обратите внимание на процентную ставку по вашему кредиту и посмотрите, является ли это ссудой с плавающей или фиксированной ставкой. Ссуды с переменной процентной ставкой могут меняться со временем вместе с колебаниями рынка, в то время как ссуды с фиксированной процентной ставкой поддерживают одну и ту же процентную ставку в течение всего срока ссуды.

3. Определите дату платежа

Убедитесь, что вы знаете ежемесячный срок выплаты по кредиту. Если вы отстаете и становитесь просроченным или вступаете в дефолт, вы можете столкнуться с дорогостоящими последствиями, такими как повреждение вашего кредита, сборы за взыскание и даже удержанная заработная плата по невыплаченным федеральным займам.

4. Проверьте дату выплаты кредита

Под сведениями о ссуде специалист по ссуде укажет ожидаемую дату выплаты ссуды. Федеральные студенческие ссуды поставляются со стандартным планом погашения на 10 лет, хотя ваш срок может быть увеличен до 30 лет, если вы перейдете на другой план или консолидируете свои ссуды. Кроме того, если у вас есть частные ссуды или вы рефинансировали свою студенческую ссуду, ваш срок также может быть больше 10 лет. Чем дольше срок кредита, тем больше вы будете платить со временем.

Определите свои цели выплаты

Пришло время определить вашу главную цель: быстро погасить ссуды или платить минимум и одновременно работать над другими целями? Ниже приведены несколько возможных сценариев.Тот, который вы выберете, поможет сузить для вас лучшую стратегию выплат.

1. Выплата ссуд как можно быстрее

Для многих людей задолженность по студенческой ссуде — это не только финансовое бремя, но и эмоциональное бремя. Наличие огромного остатка по кредиту, висящего над вашей головой, может вызвать стресс. Если вы хотите списать свой долг, досрочное погашение долга может стать вашим главным приоритетом.

2. Уменьшить ежемесячный платеж

Напротив, некоторые люди хотят больше свободы прямо сейчас и готовы иметь долг дольше, чтобы иметь больше места для передышки в своем ежемесячном бюджете.Если это так и вам нужно высвободить денежный поток для покрытия общих расходов на проживание, возможно, вашей целью будет сокращение ежемесячного платежа.

3. Экономьте деньги на другие цели

Наличие задолженности по студенческой ссуде может привести к тому, что вы отложите выполнение других задач. Согласно опросу TD Bank в августе 2019 года, студенческие ссуды заставили более трети респондентов отложить покупку дома, 43% — отложить внесение взносов в чрезвычайный фонд и четверть — отложить рождение детей.

Если вы чувствуете, что ваш долг сдерживает вас, сэкономьте как можно больше денег во время погашения кредита, это поможет вам достичь других финансовых целей.Или вы можете разделить разницу и заплатить немного больше на свои студенческие ссуды, а также сэкономить на других приоритетах.

Рассмотрите способы изменения ваших платежей

В зависимости от того, чего вы хотите достичь, вы можете изменить платежи, чтобы ускорить выплату кредита или высвободить больше денег в своем ежемесячном бюджете. Есть четыре основных способа изменить ежемесячные платежи.

1. Рефинансирование студенческой ссуды

Независимо от того, есть ли у вас государственные или частные студенческие ссуды, вы можете рефинансировать свой долг, подав заявку на ссуду у частного кредитора.Новый заем будет иметь другие условия, включая новую процентную ставку и срок погашения.

Если у вас хороший кредит или у вас есть лицо, подписывающее ссуду, которая будет подавать заявку на ссуду вместе с вами, вы можете претендовать на ссуду с более низкой процентной ставкой, что потенциально снизит ваш ежемесячный платеж и позволит вам сэкономить деньги.

Или вы можете продлить срок погашения. Некоторые кредиторы предлагают срок кредита до 20 лет. Вы будете платить больше по процентам со временем в течение более длительного периода, но вы будете получать меньший ежемесячный платеж.

Имейте в виду, что при рефинансировании федеральных займов вы потеряете такие федеральные льготы, как доступ к планам погашения с учетом дохода и право на прощение ссуды.

Связано: Сравните ставки рефинансирования студенческой ссуды на 2020 год

2. Подать заявку на план погашения с учетом дохода

Если у вас есть прямые федеральные студенческие ссуды и вы не можете позволить себе текущие ежемесячные платежи, вы можете претендовать на один из четырех планов погашения, ориентированного на доход (IDR).

В планахIDR ежемесячные выплаты основываются на вашем дискреционном доходе и размере семьи, а обслуживающий персонал увеличивает срок погашения до 20–25 лет, в зависимости от плана. Некоторые заемщики даже имеют право на выплаты в размере 0 долларов США, что означает, что им вообще не нужно производить какие-либо платежи каждый месяц. Вы также получите прощение по любому остатку кредита, который останется в конце срока.

3. Консолидировать федеральные займы

Если у вас есть несколько федеральных займов и у вас возникли проблемы с подтасовкой различных платежей, рассмотрите возможность получения займа на прямую консолидацию.Используя эту стратегию, ваши займы будут объединены в один, но они останутся федеральными займами. В дальнейшем у вас будет всего один кредитный агент и один ежемесячный платеж для управления.

При консолидации вы можете продлить срок погашения, что дает вам до 30 лет на погашение кредита. При более длительном сроке вы можете значительно сократить ежемесячный платеж, но со временем вы будете платить больше в виде процентов. Ваша процентная ставка также будет средневзвешенным значением ставок по вашим предыдущим займам, округленным до ближайшей одной восьмой процентного пункта.

4. Воспользуйтесь скидкой по кредиту

Обязательно используйте любые предложения по сокращению платежей, которые предоставляет ваш кредитный агент, например скидки при автоматических платежах. Включив автоматические платежи, вы обеспечите своевременную оплату всех счетов. Вы также снизите процентную ставку на 0,25% по федеральным и большинству частных кредитов.

5. Используйте программы помощи работодателям для выплаты студенческих ссуд

Для найма и удержания самых талантливых сотрудников некоторые работодатели предлагают программы помощи по выплате студенческих ссуд.Они действуют так же, как программы пенсионного обеспечения; ваш работодатель будет выплачивать вам часть выплат по студенческому кредиту, вплоть до процента от вашей зарплаты. Используя эти программы, вы могли бы погасить свои ссуды быстрее, не тратя больше собственных денег.

Выберите стратегию выплат своими руками

Если вы сосредоточены на досрочном погашении ссуды, но не хотите изменять условия ссуды путем рефинансирования или консолидации долга, есть несколько различных стратегий, которые вы можете использовать для ускорения выплаты ссуды.

1. Увеличьте сумму автоплаты

Если вы можете себе это позволить, ежегодно корректируйте сумму автоматического платежа. Например, вы можете увеличивать его на 10% или на 100 долларов в месяц ежегодно, или когда вы получаете прибавку. Постепенно увеличивая автоматические выплаты, вы будете работать над тем, чтобы погасить ссуду быстрее, но разница может не оказать заметного влияния на ваш образ жизни.

По закону, выплаченная дополнительная сумма должна сначала включаться в комиссию по вашему кредиту, затем непогашенные проценты, а затем в основную сумму; но ваш обслуживающий персонал может «опередить срок оплаты» — по умолчанию или как вариант при внесении платежа — то есть он применяет дополнительные деньги к счету за следующий месяц.Поэтому, когда вы платите дополнительно, обязательно проинструктируйте своего обслуживающего персонала не продвигать срок оплаты и продолжать взимать с вас плату в соответствии с запросом каждый месяц, чтобы вы не сбились с пути.

2. Подпишитесь на приложение для сбережений на замену запасных частей

Если у вас возникли проблемы с поиском денег для дополнительных выплат по кредитам, зарегистрируйтесь в приложении для сдачи запасных, например ChangEd или Digit. Эти приложения подключаются к вашим банковским счетам или кредитным картам. Каждый раз, когда вы совершаете покупку, они округляют транзакцию до следующего полного доллара и переводят разницу на отдельный счет.Затем вы можете использовать эти сбережения для выплаты студенческих ссуд.

3. Используйте методы долговой лавины или снежного кома

Выбор того, как использовать дополнительные деньги для погашения ссуд, может быть затруднен, если у вас есть несколько ссуд, которые нужно погасить. В зависимости от вашей личности, подумайте об использовании метода долговой лавины или долгового снежного кома.

Метод долговой лавины предлагает упорядочить все ваши ссуды от самой высокой до самой низкой процентной ставки, произвести все минимальные платежи и вложить любые дополнительные деньги в ссуду с самой высокой процентной ставкой.Как только самая дорогая ссуда будет выплачена, вы переносите этот платеж на ссуду со следующей по величине ставкой. Таким образом вы сэкономите больше денег, но может казаться, что вы не так быстро добиваетесь результатов.

Метод снежного кома долга предлагает упорядочить свой долг от ссуды с наименьшим остатком до ссуды с наибольшим размером и в первую очередь вносить дополнительные платежи в счет наименьшей ссуды. После выплаты вы выплачиваете следующий наименьший остаток и так далее. Вы увидите больше быстрых выигрышей по мере погашения индивидуальных займов, так что это может быть более мотивирующим.Но вы можете заплатить больше в виде процентов, чем если бы вы следовали методу долговой лавины.

4. Применить неожиданную удачу

Если вы получили какие-либо неожиданные непредвиденные обстоятельства, такие как бонус за работу, подарок от членов семьи или возврат налога, положите эти дополнительные деньги на остаток по кредиту. Поскольку это деньги, на которые вы не рассчитывали, вы не упустите их, и они помогут вам сэкономить еще больше в виде процентов.

Например, IRS сообщает, что по состоянию на 22 мая средний возврат налогов в 2020 году составлял 2772 доллара.Предположим, вы получили возмещение в этой сумме и у вас есть задолженность по студенческому кредиту на сумму 30 000 долларов под 4,53% годовых — текущая ставка для федеральных прямых субсидируемых и несубсидированных кредитов — и до срока погашения осталось 10 лет.

Если вы примените полное возмещение остатка по ссуде в виде единовременной выплаты, вы выплатите ссуду на 13 месяцев раньше срока. Вы также сэкономите более 1400 долларов на выплате процентов.

Не пренебрегайте чрезвычайными ситуациями и пенсионными сбережениями

Хотя выплата студенческой ссуды важна, не пренебрегайте пока другими финансовыми целями.Создание и поддержание резервного фонда и сбережений на пенсию необходимы, даже если у вас есть задолженность по студенческой ссуде.

Если вы сосредоточитесь только на остатке по студенческому кредиту, вы можете оказаться в беде, если потеряете работу или столкнетесь с неотложной медицинской помощью. И если вы не сделаете взнос в пенсионный фонд сейчас, вы потеряете годы роста рынка.

При разработке стратегии выплаты студенческой ссуды убедитесь, что вы придерживаетесь сбалансированного подхода, который позволяет вам откладывать деньги на сбережения и пенсию в дополнение к выплате долга.

Планы погашения кредита

Существует четыре основных плана погашения федеральных ссуд на образование, состоящих из стандартного погашения и трех альтернатив. Каждый из вариантов имеет более низкий ежемесячный платеж, чем стандартное погашение, но это продлевает срок ссуды и увеличивает общую сумму процентов, выплачиваемых в течение срока ссуды.

Типы планов погашения

Планы погашения следующие:

- Стандартное погашение. По этому плану вы будете платить фиксированную ежемесячную сумму на срок до 10 лет. В зависимости от суммы кредита срок кредита может быть меньше 10 лет. Минимальный ежемесячный платеж составляет 50 долларов США. Подробнее: Стандартный план погашения Министерства образования.

- Продленное погашение. Этот план похож на стандартное погашение, но допускает срок кредита от 12 до 30 лет, в зависимости от общей суммы кредита. Растягивание платежей на более длительный срок уменьшает размер каждого платежа, но увеличивает общую сумму, выплачиваемую в течение срока действия ссуды.

- Досрочное погашение. В отличие от стандартного и расширенного планов погашения, этот план начинается с более низких платежей, которые постепенно увеличиваются каждые два года. Срок кредита составляет от 12 до 30 лет, в зависимости от общей суммы кредита. Ежемесячный платеж может составлять не менее 50% и не более 150% от ежемесячного платежа по стандартному плану погашения. Ежемесячный платеж должен составлять не менее начисляемых процентов, а также не менее 25 долларов США.

- Выплата условного дохода. Платежи по плану условного погашения доходов основаны на доходе заемщика и общей сумме долга. Ежемесячные платежи корректируются каждый год по мере изменения дохода заемщика. Срок кредита до 25 лет. По истечении 25 лет все остатки по кредиту будут погашены. Списание остатка по истечении 25 лет подлежит налогообложению в соответствии с действующим законодательством. Минимальный ежемесячный платеж составляет 5 долларов США. Условное погашение дохода доступно только для заемщиков по прямой ссуде.

- Погашение с учетом дохода. В качестве альтернативы условному погашению дохода кредиторы FFELP предлагают заемщикам погашение, чувствительное к доходу, при котором ежемесячные платежи привязаны к проценту от совокупного ежемесячного дохода. Срок кредита — 10 лет.

- Выплата на основе дохода. Подобно условному погашению дохода, погашение на основе дохода ограничивает ежемесячные платежи более низким процентом от более узкого определения дискреционного дохода.

Для студенческих ссуд доступны все шесть планов, но для родительских ссуд доступны только первые три плана.

Срок кредита для расширенного / поэтапного погашения

Для расширенного и поэтапного погашения следующая диаграмма показывает, как максимальный срок кредита зависит от суммы кредита.

| Остаток кредита | Максимальный срок кредита | |

|---|---|---|

| Менее 7500 долларов США | 10 лет | |

| 7500–9999 долларов США | 12 лет | |

| 12 лет | ||

| 39 999 долл. США | 20 лет | |

| 40 000–59 999 долл. США | 25 лет | |

| 60 000 долл. США или более | 30 лет |

В программе погашения FFEL имеется вариант расширенного погашения, предусматривающий увеличение срока погашения до 25 лет, а не 30 лет, если у вас есть ссуды на сумму более 30 000 долларов у одного кредитора.Этот 25-летний план расширенного погашения не требует консолидации кредитов.

Без штрафа за досрочное погашение

Все федеральные ссуды на образование допускают предоплату без штрафа. Для ссуд, которые не просрочены, любая излишек выплачивается сначала к процентам, а затем к основной сумме долга. Однако, если дополнительный платеж превышает один ежемесячный платеж, вы должны приложить к платежу примечание, сообщающее обработчику, хотите ли вы, чтобы ваша предоплата рассматривалась как уменьшение основной суммы.В противном случае правительство будет относиться к этому так, как если бы вы заплатили свой следующий платеж (ы) досрочно, и при необходимости отложит дату следующего платежа. (Лучше всего посоветовать им рассматривать это как уменьшение основной суммы долга, поскольку это уменьшит сумму процентов, которые вы будете платить в течение срока действия ссуды.)

Из-за того, как в плане условного погашения дохода учитываются проценты, не рекомендуется вносить досрочную погашение ссуды в план условного погашения дохода.

Изменение плана погашения

Если вы хотите переключиться с одного плана на другой, вы можете делать это один раз в год, при условии, что максимальный срок кредита для нового плана больше, чем время, в течение которого ваши ссуды уже погашены.

Сравнение планов погашения

В следующей таблице сравнивается каждый из основных планов погашения со стандартным десятилетним погашением. Как показано в таблице, увеличение срока ссуды снижает размер ежемесячного платежа, но за счет существенного увеличения процентов, выплачиваемых в течение срока ссуды. Например, увеличение срока ссуды до 20 лет может сократить ежемесячный платеж примерно на треть, но это будет стоить более чем удвоения процентов, выплачиваемых в течение срока ссуды.Эта таблица основана на несубсидированной процентной ставке по Стаффордской ссуде в размере 6,8%.

| План погашения и срок кредита | Уменьшение ежемесячного платежа | Увеличение Общая выплаченная сумма процентов | |

|---|---|---|---|

| Расширенное погашение — 12 лет | 12% | 22% Расширенное | 23% | 57% |

| Расширенное погашение — 20 лет | 34% | 118% | |

| Увеличенное погашение — 25 лет | 40% | 184% | |

| 41% снижение до 33% 37% среднее сокращение | 178% |

Например, предположим, что вы заимствуете общую сумму 20 000 долларов по цене 6.8% годовых. В следующей таблице показано влияние перехода от стандартного 10-летнего погашения к 20-летнему продленному погашению.

| План погашения и срок кредита | Ежемесячный платеж | Общая сумма выплаченных процентов |

|---|---|---|

| Стандартное погашение — 10 лет | 230,16 долл. США | 16,619,31 долл. США |

| долл. США | ||

| Разница | 77 $.49 уменьшение | $ 9 020,43 увеличение |

Калькуляторы плана погашения

Finaid предлагает калькуляторы для оценки размера ежемесячных выплат по кредиту при различных сценариях.

Когда нужно и нельзя

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам. Credible Operations, Inc.NMLS № 1681276 упоминается здесь как «Надежный».

Вы всегда можете погасить свои федеральные или частные студенческие ссуды раньше срока, выплачивая больше минимума каждый месяц. А для некоторых досрочная выплата студенческой ссуды может быть разумным решением, которое даст вам больше свободы и гибкости.

Если вам интересно, сколько времени потребуется на погашение студенческих ссуд, введите информацию о текущей ссуде в калькулятор ниже, чтобы узнать это. Используйте ползунок, чтобы увидеть, как увеличение ваших платежей может изменить дату выплаты.

Введите информацию о кредите

Что, если вы увеличите свой ежемесячный платеж?

Всего к оплате $

Итого проценты $

Ежемесячный платеж $

Если вы увеличите свои выплаты на $ ежемесячно на вашем $ ссуду в % , ты заплатишь $ в месяц и погасите кредит до Янв 2021 г. .

Имеет ли для вас смысл рефинансирование?

Сравните предложения ведущих кредиторов по рефинансированию, чтобы определить фактическую экономию.

Проверить индивидуальные тарифы

Проверка ставок не повлияет на ваш кредитный рейтинг.

Вот три признака того, что досрочное погашение студенческой ссуды имеет смысл (и два, которые вам следует подождать):

- Если у вас есть аварийный фонд

- Если у вас много долгов по кредитной карте

- Если ваши студенческие ссуды имеют высокие процентные ставки

- Если вы не делаете взносов на пенсию и получаете максимальное количество работодателей

- Если вы уже вносите свой вклад в достижение других жизненных целей

1.Если у вас есть аварийный фонд

Да, досрочное погашение студенческой ссуды — хорошая идея.

Прежде чем подумать о дополнительных выплатах по ссуде, неплохо создать резервный фонд. Чрезвычайный фонд — это деньги, отложенные на банковском счете для покрытия внезапных кризисов, таких как неожиданный ремонт автомобиля, потеря работы или болезнь.

Наличие резервного фонда гарантирует, что вам не придется обращаться к кредитным картам при возникновении проблем. Но если у вас еще нет резервного фонда, вам следует подумать о том, чтобы отложить дополнительные выплаты по своим кредитам и в первую очередь направить эти наличные на свои сбережения.

Совет: Как правило, вы хотите, чтобы в вашем фонде на случай чрезвычайных ситуаций были расходы на сумму от трех до шести месяцев.

Подробнее: как выплатить студенческую ссуду через 5 лет

2. Если у вас много долгов по кредитной карте

Нет, досрочно выплачивать студенческие ссуды — не лучшая идея.

Если у вас есть задолженность по кредитной карте, выплата баланса должна быть приоритетом перед обращением за студенческими ссудами. В то время как студенческие ссуды могут иметь высокие процентные ставки, процентные ставки по кредитным картам могут быть ошеломляющими.Средняя процентная ставка по кредитной карте составляет 16,97% по состоянию на сентябрь 2019 года.

С такими высокими ставками вы, вероятно, сэкономите больше денег, сначала выплатив долг по кредитной карте, чем если бы вы сосредоточились на студенческих ссудах. Посмотрите, сколько вы будете платить проценты по задолженности по кредитной карте и студенческим ссудам в течение 10 лет:

| Ставки (годовые) | Выплаченные проценты | |

|---|---|---|

| Кредитные карты | 16.97% | 4 915 долл. США |

| PLUS ссуды | 7,08% | $ 1,175 |

| Ссуды для аспирантов | 6,08% | 1005 долл. США |