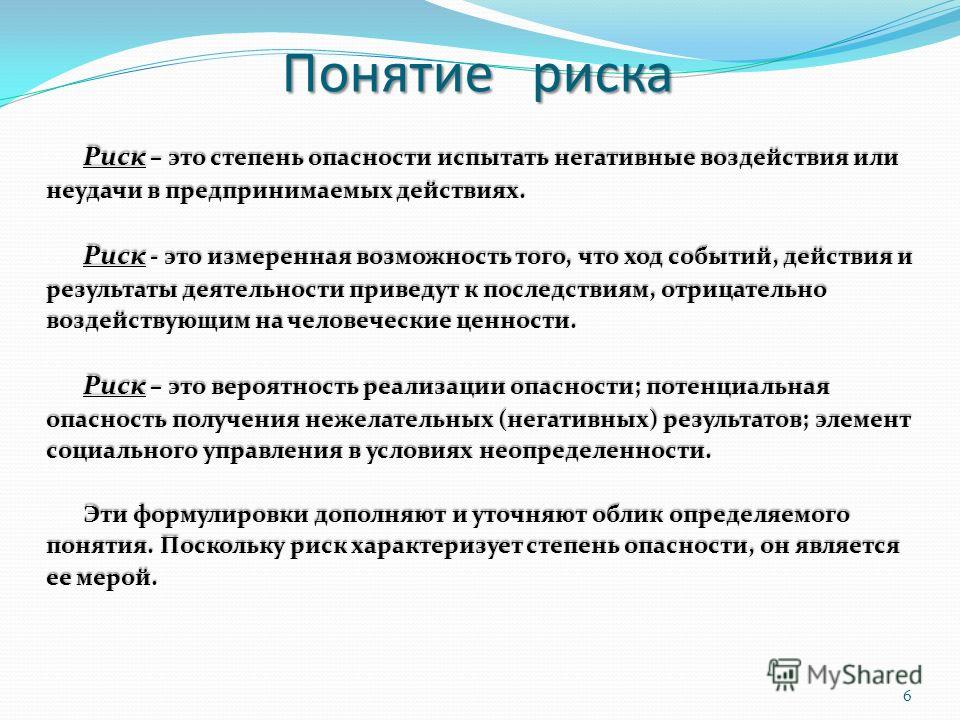

Риск это в психологии: Психологический риск — Энциклопедия по экономике

Психологический риск — Энциклопедия по экономике

Внутренний социально-психологический риск [c.668]При становлении данного вида бизнеса могут возникнуть следующие социально-психологические риски [c.668]

Воспринимаемый риск может выступать в двух формах функциональный риск, такой как неопределенность в отношении эффективности товара или поставщика, и психологический риск, такой как критика, исходящая от коллег по работе [10]. Вторая форма риска — боязнь вывести из себя начальника, утрата статуса, насмешки со стороны других сотрудников подразделения или боязнь потерять работу — может сыграть определяющую роль в принятии решений по закупкам. Покупатели зачастую снижают неопределенность с помощью сбора информации о конкурирующих поставщиках, учитывая мнение других авторитетных сотрудников в компании-покупателе, осуществляя закупки только у хорошо знакомых поставщиков или у поставщиков с хорошей репутацией, а также снижая риск за счет использования нескольких источников снабжения.

Психологический риск, 96 Психологическое отвращение, 132 [c.677]

Психологический риск — как приобретение услуги повлияет на самосознание и самоуважение [c.476]

Введение таких ограничений вызвано тем, что в ситуации неопределенности поведения рынка и при известном многообразии подходов к чтению имеющейся информации легко впасть в крайнюю степень пугливости и неуверенности в принимаемых решениях. При этом возникают психологические риски, связанные с шараханьями при малейших признаках нездоровья ситуации, когда решения начинают приниматься не на основе ранее продуманной, детально разработанной и принятой к исполнению системы, но по совсем иным основаниям, не имеющим к ней прямого отношения. [c.157]

Но раз люди знают, что они будут обеспечены даже в том случае, если не будут делать сбережений, то возникает проблема, которую экономисты называют проблемой психологического риска. Ущерб в этом случае заключается в том, что, обеспечивая людей, не делающих сбережений, общество снижает стимулы к сбережениям.

Психологический риск. (Я могу почувствовать вину, или что я недостаточно ответственен, если куплю это). [c.32]

ПРЕОДОЛЕНИЕ ПРЕПЯТСТВИЙ. Факт, что делегирование часто оказывается безрезультатным, даже при почти всеобщем признании его важности, является ярким свидетельством того, как трудно преодолеть имеющиеся препятствия. Некоторые препятствия глубоко укоренены в человеческом поведении, являются следствием индивидуальной психологии. Опасение за свое положение, боязнь риска, отсутствие уверенности в себе, неспособность доверить другому выполнение задания, за которое несешь ответственность, — вот главные примеры.

ЛИЧНОСТНЫЕ ФАКТОРЫ. Работа представляет собой основной аспект жизни большинства людей, но, несомненно, каждый участвует во многих видах деятельности, не связанной с организацией. Эти частные события также будут потенциальной причиной стресса, что может привести к пониженным результатам работы. В табл. 18.3. представлена шкала, где отмечено относительное значение стресса, вызванного широко распространенными жизненными событиями. Томас Холмс и Ричард Раз, разработавшие эту шкалу, пришли к выводу, что люди, набравшие более 300 баллов, почти 80% подвержены риску испытать чрезмерный физиологический или психологический стресс. Следует отмстить, что положительные жизненные события, например, повышение по службе или значительное увеличение дохода, также могут вызвать такой же или даже больший стресс, как и отрицательные.

В психологии накоплен большой опыт работы с личностными проблемами в группах. Конечно, первоначально никто из родоначальников группового движения не думал об использовании этого опыта для обучения менеджеров. Членами групп становились люди, обремененные личностными проблемами, и на первый взгляд казалось, что менеджеров трудно отнести к этой категории. Они должны были являть образец личного преуспевания. Тем не менее при ближайшем рассмотрении выяснилось, что менеджеров вполне можно отнести к группе риска. Ведь именно они вынуждены подчас выдерживать непосильные психологические перегрузки, нести бремя ответственности за огромное число людей. Кроме того, в групповой психотерапии разработан арсенал методов управления процессами, [c.513]

Наиболее горячей фазой инновационного цикла является практическая реализация достижений науки. Основные трудности здесь кроются в риске, связанном с неопределенностью получения новых результатов, ограниченностью инновационных фондов, наличием множества социально-психологических факторов, препятствующих реализации, инерционность процесса производства. [c.15]

[c.15]

Парадокс Алле , в свою очередь, объединяет примеры нарушения рациональности поведения в теории ожидаемой полезности и направляет внимание экономистов на поиск оценки психологических факторов риска 2. [c.58]

Главным моментом в теории Дж. М. Кейнса является то, что процент — это в высшей степени психологический феномен , утративший вопреки реальной действительности капитализма связь с природой ссудного капитала, зато тесно породнившийся с денежной сферой. Это не вознаграждение за сбережение, а плата за расставание с ликвидностью , за преодоление страха перед неопределенным будущим и риска неплатежа по обязательствам и договорам. [c.391]

При выходе компании на внешний рынок необходимо определить маркетинговые цели и политику. На рынках нескольких или многих стран будет оперировать компания В каких странах Зачастую психологическая близость потребителей страны-кандидата важнее географической. Страны-кандидаты оцениваются по трем критериям рыночной привлекательности, конкурентным преимуществам и рискам.

И этот поиск сопряжен с анализом подчас недостоверной информации, особенностей конкурентной среды с включением в расчет фактора коммерческого риска, всех нюансов рыночной конъюнктуры и других сугубо рыночных элементов с учетом их поведения в будущем. Учитываются, как показано выше, и психологические аспекты потребительского поведения. [c.167]

Как мы уже говорили выше, финансовые рынки и посредники выполняют несколько функций, способствующих эффективному распределению рисков и денежных ресурсов. Существуют, однако, проблемы, относящиеся к психологии стимулирования, ограничивающие способность посредников выполнять указанные функции. Психологические проблемы стимулирования возникают потому, что стороны контрактов часто не имеют возможности постоянно следить друг за другом и контролировать один другого. Различают три вида проблем, связанных со стимулами. Они получили следующие названия проблема «морального риска», проблема «неблагоприятного выбора» и проблема «комитент-комиссионер».

Поэтому очевидно, что норма процента — в значительной степени психологический феномен. В кн. V действительно мы увидим, что она не может находиться в равновесии на уровне ниже того, какой соответствует полной занятости, потому что при таком уровне возникло бы состояние подлинной инфляции, в результате чего Ml поглощало бы все новые и новые увеличения денежной наличности. Но при уровне выше той нормы, которая соответствует полной занятости, рыночная ставка процента по долгосрочным долгам зависит не только от текущей политики органов, регулирующих денежное обращение, но также и от господствующих на рынке предположений относительно их будущей политики. Норма процента по краткосрочным займам легко контролируется этими органами и потому, что нетрудно создать убеждение, что их политика не подвергнется большим изменениям в самом ближайшем будущем, и потому, что возможный убыток мал по сравнению с текущей выгодой (если только она не приближается к крайне малой величине). Но долгосрочная норма процента может оказаться более неподатливой, стоит ей только упасть до уровня, который в типичном мнении выглядит как «ненадежный» на основании прошлого опыта и нынешних предположений относительно будущей денежной политики.

Предпринимательство в научно-технической сфере. Принципиально важное значение для науки и экономики страны в целом имеет предпринимательство в научно-технической сфере. Говоря о предпринимательстве, обычно подразумевают вид управленческой деятельности, связанный с организацией нового дела, вкладывая собственные средства и принимая на себя риск. В нашем случае под этим термином следует понимать технологический, нацеленный на получение именно практического результата прикладной сектор науки, действующий на основе законов рыночной экономики. Этот сектор должен включать «фирменную» и ВУЗовскую науку, малый научный бизнес, различные альтернативные формы производства изделий, приборов, товаров и оказания услуг наукоемкого характера (инжиниринг, консалтинг, информационные услуги, послепродажное обслуживание и ремонт наукоемкой техники, обслуживание межстранового технологического трансферта и т.

Наиболее сложная психологическая ситуация создается при запрещающих решениях. (Руков[c.35]

Психологи отмечают множество психологических нюансов, определяющих поведение руководителей i с риском. Рассмотрим некоторые из них (рис. ig). Качества личности сказываются, например, на ос[c.126]

Обратите внимание, сколько правил управления риском в действительности имеют дело с психологией торговли. Эта глава началась с идеи, что психология трейдинга есть наиболее важный аспект торговли. Читайте любую книгу или интервью с успешным трейдером, и они все подчеркивают, что наиболее важный фактор успеха в торговле — правильная психология. Определенно, дисциплина -вот ключевая психологическая черта, которая необходима трейдеру, чтобы делать деньги. Правила управления риском — попытка предписать необходимую дисциплину.

[c.295]

Определенно, дисциплина -вот ключевая психологическая черта, которая необходима трейдеру, чтобы делать деньги. Правила управления риском — попытка предписать необходимую дисциплину.

[c.295]

Предлагаем вашему вниманию «психологический тест». Он заставит вас задуматься о собственной личности, вашем отношении к риску и стиле жизни. Это может помочь оценить, подходит ли ваш темперамент, чтобы быть дэйтрейдером, или лучше быть простым инвестором. Знание присущего вам стиля поможет найти наилучшее место и на самом рынке. Если вы не «перевариваете» риск, если вы не можете быстро отсекать убытки и двигаться дальше, дэйтрейдинг не лучшее для вас решение. Но если вы наслаждаетесь процессом разработки стратегии, у вас хватает терпения держать позицию и дисциплины не изменять и не отменять стопы, ограничивающие ваши убытки, возможно, что в душе вы — инвестор. [c.8]

ПРИМЕЧАНИЕ. Этот психологический тест предназначен только помочь оценить ваше отношение к риску и привлекательность торговли. Набранные вами очки никоим образом не гарантируют успех или провал).

[c.8]

Набранные вами очки никоим образом не гарантируют успех или провал).

[c.8]

Удостоверьтесь, что вы полностью понимаете предупреждения о риске, которое вас попросят подписать. Будьте честны с собой в том, что касается вашего финансового положения, знания рынков и опыта работы на них и вашей эмоциональной и психологической конституции, особенно в вопросах управления убытками. [c.19]

Первый шаг в составлении проекта этого плана совершается намного раньше открытия рынка и начала вашей торговли. Он начинается с вашей психологической готовности. Вы не можете приступать к торговле без подготовки такого рода точно так же, как не сможете участвовать в забеге по пересеченной местности без предварительных тренировок. Когда я говорю о торговле, я использую много аналогий со спортом — тут существуют параллели по части интенсивности, физических и умственных требований, контроля над собственным «я», рисков и вознаграждений. Для трейдеров такая подготовка — ежедневная процедура, которая должна стать вашим личным ритуалом.

Вне зависимости от результата, если вы приступите к торговле со стремлением учиться, вы ничего по-настоящему не потеряете. Проигранные деньги — это просто плата за обучение в Рыночном университете, который нельзя сравнить ни с одним вузом. Занятия проводятся каждый день, лишь бы рынок был открыт. Плата за учебу — капитал, которым вы рискуете. Учебная программа охватывает любые аспекты рыночной активности и психологических требований, какие только можно себе представить. [c.216]

Поиск будет зависеть и от уровня заинтересованности потребителя продуктом и принятия решения. Заинтересованность продуктом, которая отражает более длительный интерес к продукту, чем просто потребность купить, в значительной степени влияет на текущий поиск. Предпокупочный поиск, напротив, теснее связан с заинтересованностью потребителя в принятии решения, что обусловлено ощущением экономического и психологического риска при покупке товара. В обоих случаях высокая заинтересованность ведет к более интенсивному поиску. [c.186]

[c.186]

Концепция, разработанная в SAS, содержала значительную долю риска. Во-первых, предложенная генеральная идея -авиакомпания для бизнесменов — не была чересчур новой или оригинальной. Ряд других авиакомпаний уже пытались внедрить подобные идеи, и без особого успеха. Во-вторых, достижение поставленной задачи требовало решительного обновления самолетного парка, закупки более мелких судов и избавления от авиалайнеров типа Боинг-747 . Выло не очень ясно, удастся ли реализовать по приемлемой цене избыточные суда и получить средства на закупку нового летного и наземного оборудования. Наконец, в-третъих, было не очень ясно, как отнесутся работники авиакомпании (техники, специалисты, пилоты и управленцы среднего звена) к реализации данной концепции, требующей изменения привычных форм и методов работы, повышения психологической нагрузки. [c.174]

Выбор среды и языка программирования был обусловлен несколькими причинами. Во-первых, программы Mi rosoft Offi e де-факто стали стандартом офисных программ и с электронными таблицами Ex el в том или ином объеме знакомы наверняка все, кто серьезно задумывается над вопросами финансового планирования и бюджетирования (риск ошибиться в этом весьма невелик). Поэтому при работе с программами системы Бюджеты пользователь попадает в среду со знакомым интерфейсом и психологически готов начать работать практически сразу. Кроме того, у пользователя сохраняется возможность применить всю мощь стандартных средств электронных таблиц. Разработчики программы Бюджеты добавили к стандартным электронным таблицам ряд дополнительных программных возможностей, которые позволяют пользователям решать с помощью программы специфические задачи планирования и финансового бюджетирования на предприятии.

[c.319]

Поэтому при работе с программами системы Бюджеты пользователь попадает в среду со знакомым интерфейсом и психологически готов начать работать практически сразу. Кроме того, у пользователя сохраняется возможность применить всю мощь стандартных средств электронных таблиц. Разработчики программы Бюджеты добавили к стандартным электронным таблицам ряд дополнительных программных возможностей, которые позволяют пользователям решать с помощью программы специфические задачи планирования и финансового бюджетирования на предприятии.

[c.319]

Психологические проблемы, стоящие на пути создания институтов для эффективного разделения риска, это в первую очередь безответственность и неблагоприятный °°Р. Проблема безответственности (moral hazard) возникает, когда приобретение страховки от какого-либо вида риска заставляет застрахованного сильнее подвергать себя этому риску или меньше заботиться о принятии мер для предотвращении события от которого он застраховался. Возможная безответственность клиента может привести к нежеланию со стороны страховой компании страховать от какого-либо типа риска. [c.178]

[c.178]

Например, если владелец склада покупает страховку от пожара, наличие страховки уменьшает его желание тратить деньги на противопожарную безопасность. Недостаток этих мер повышает шансы склада пострадать от огня. В самом крайнем случае владелец склада может поддаться искушению и просто поджечь склад, чтобы получить деньги, оговоренные в договоре о страховании, в особенности, если сумма превышает рыночную стоимость склада. Из-за такой потенциальной безответственности страховые компании могут ограничить сумму страховки или в определенных обстоятельствах вообще отказаться продавать страховой полис. Вторая группа психологических проблем — это проблемы неблагоприятного выбора (adverse sele tion) те люди, кто приобретают страховку от риска, подвержены этому риску больше, чем остальная часть населения. [c.178]

В мире постоянно ведется скрытая борьба между фирмами-новаторами, разрабатывающими новые товары и услуги, и фирмами-последователями, которые имитируют, подделывают товары известных фирм. Предприятие-лидер тратит большие средства на проведение научно-исследовательских работ (НИОКР), сталкивается с большим риском, так как новинка может потерпеть неудачу. Эмпирические исследования западного рынка показывают, что в среднем из юо новых идей лишь 4 5 воплощаются в новые товары или услуги, имеющие успех на рынке. В разное время терпели неудачу с новыми товарами такие известные фирмы, как Ford, IBM и другие, вложившие в новинки огромные средства и не сумевшие их окупить. От риска и связанных с этим потерь застрахованы фирмы-последователи, имитирующие товары известных фирм. Считается, что рынок товаров se ond (товаров-подделок) практически не ограничен. Зачастую покупатели, приобретающие такие товары, осознают, что это имитация, они психологически готовы к этому, так как оригинальные или фирменные товары им не по карману . Данную психологическую особенность покупателей широко используют производители стран Юго-Восточной Азии (Китай, Таиланд и др.), нашедшие таким образом свою нишу на рынке.

Предприятие-лидер тратит большие средства на проведение научно-исследовательских работ (НИОКР), сталкивается с большим риском, так как новинка может потерпеть неудачу. Эмпирические исследования западного рынка показывают, что в среднем из юо новых идей лишь 4 5 воплощаются в новые товары или услуги, имеющие успех на рынке. В разное время терпели неудачу с новыми товарами такие известные фирмы, как Ford, IBM и другие, вложившие в новинки огромные средства и не сумевшие их окупить. От риска и связанных с этим потерь застрахованы фирмы-последователи, имитирующие товары известных фирм. Считается, что рынок товаров se ond (товаров-подделок) практически не ограничен. Зачастую покупатели, приобретающие такие товары, осознают, что это имитация, они психологически готовы к этому, так как оригинальные или фирменные товары им не по карману . Данную психологическую особенность покупателей широко используют производители стран Юго-Восточной Азии (Китай, Таиланд и др.), нашедшие таким образом свою нишу на рынке. Многим китайским и другим фирмам, методично повторяющим, имитирующим товары известных фирм, присуща стратегия неотступного следования за лидером по принципу и я тоже . Такие фирмы преследует цель мирного сосуществования и осознанного раздела рынка.

[c.140]

Многим китайским и другим фирмам, методично повторяющим, имитирующим товары известных фирм, присуща стратегия неотступного следования за лидером по принципу и я тоже . Такие фирмы преследует цель мирного сосуществования и осознанного раздела рынка.

[c.140]

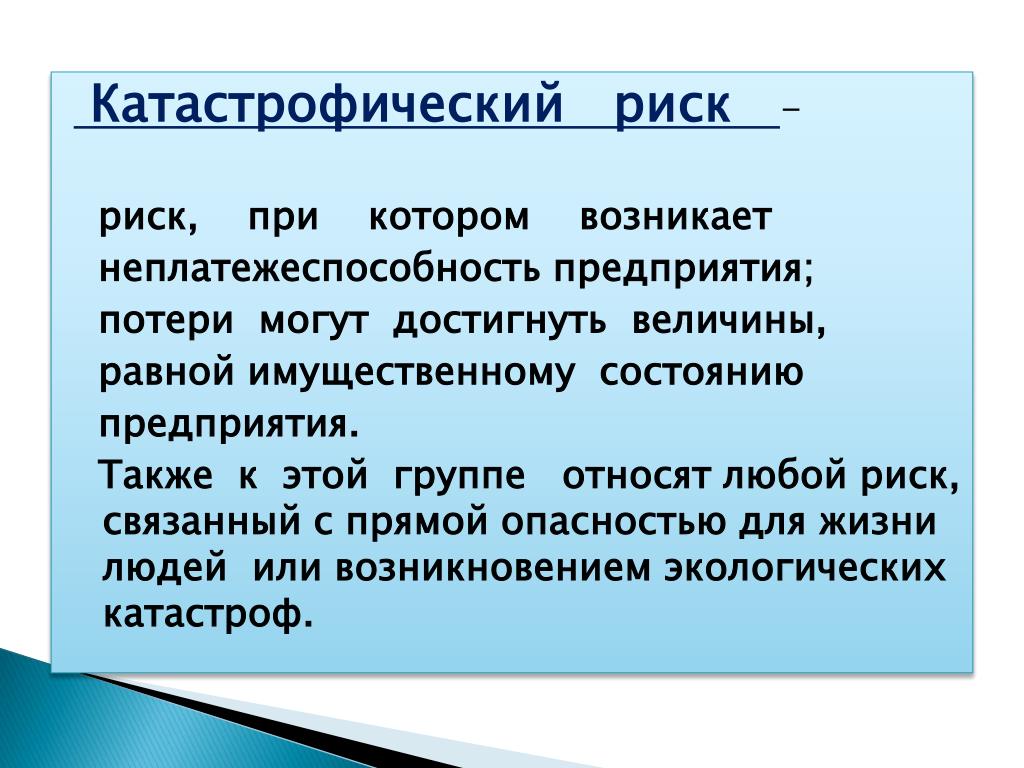

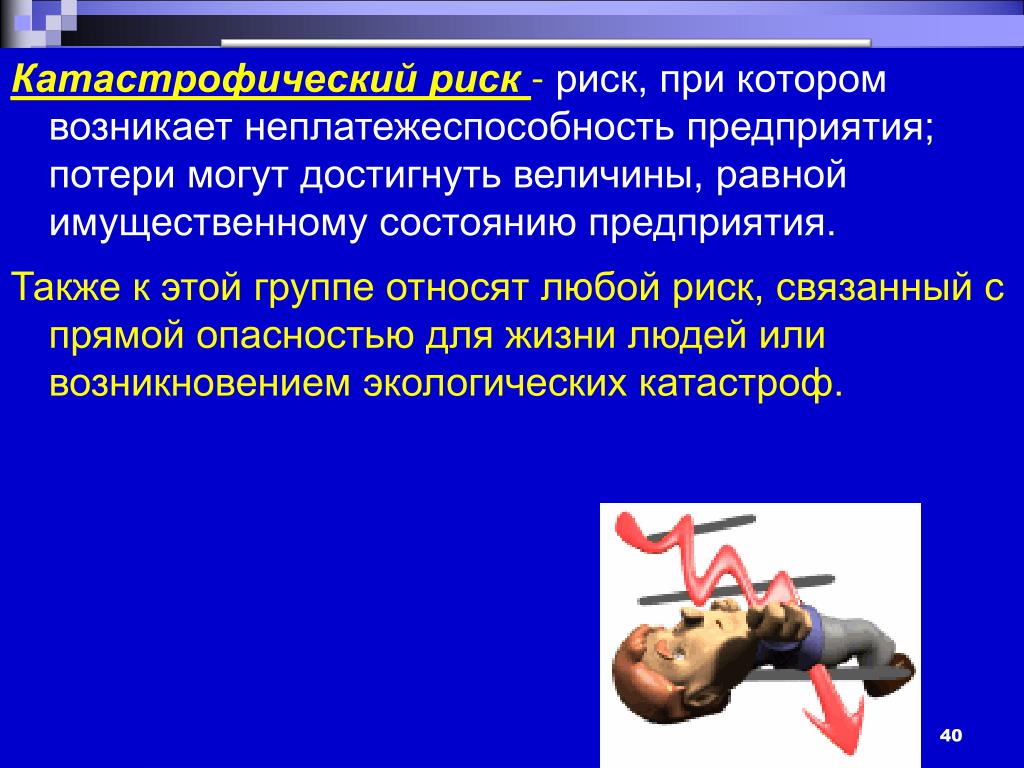

Допустимый риск влечет за собой потерю прибыли, критический — выручки (полной стоимост] катастрофический риск приводит к гибели предприятия из-за утраты имущества и банкротства. Исто1 рисков могут быть и психологические особенности руководителя, которые в отношении к риск) диапазоне от перестраховки (риск бездействия) до авантюризма (действия за пределами оправданного [c.119]

В практике предпринимательства риск — нормальное явление, следствие действия разнообразных i различные его виды. По принципу на каждый яд имеется противоядие существует комплекс организационного, психологического характера, элиминирующих размеры риска. Однако бо/ своевременная его профилактика . Особое значение имеет тщательная проработка проектов реш возможных вариантов, выявление узких мест и источников риска, глубокий анализ возможносте альтернативы с минимальным уровнем риска. [c.123]

[c.123]

Риск | Мир Психологии

РИСК

Риск (англ. risk) — действие, направленное на привлекательную цель, достижение которой сопряжено с элементом опасности, угрозой потери, неуспеха. Ситуация Риск предполагает возможность выбора из 2 альтернативных вариантов поведения — рискованного и надежного, т.е. гарантирующего сохранение достигнутого.

Различают объективные и субъективные оценки проявления Риска. Действия, воспринимаемые наблюдателями как осторожные, могут самим субъектом переживаться как рискованные, и наоборот. Психологическая концепция мотивации достижения успеха объясняет проявление тенденции к Р. в условиях свободного выбора задач различной трудности. Однако предпочтение рискованных вариантов действия осторожным не всегда м. б. представлено в виде исхода борьбы 2 конкурирующих тенденций — надежды на успех и страха перед неудачей, постулируемых этой концепцией. Психологическими исследованиями выявлено наличие тенденции к бескорыстному Р. , когда предпочтение опасных вариантов поведения безопасным выглядит бесполезным с т. зр. стоящих перед субъектом задач. Подобная спонтанная активность иногда переживается субъектом как влечение к опасности. Этой тенденции принадлежит важная роль в предопределении повышенной склонности к Риску. См. также Сдвиг к риску.

, когда предпочтение опасных вариантов поведения безопасным выглядит бесполезным с т. зр. стоящих перед субъектом задач. Подобная спонтанная активность иногда переживается субъектом как влечение к опасности. Этой тенденции принадлежит важная роль в предопределении повышенной склонности к Риску. См. также Сдвиг к риску.

Словарь практического психолога. С.Ю. Головин

Риск — ситуативная характеристика деятельности, состоящая в неопределенности ее исхода и возможных неблагоприятных последствиях в случае неуспеха. В психологии этому термину соответствуют три основных взаимосвязанных значения.

- Риск как мера ожидаемого неблагополучия при неуспехе в деятельности, определяемая сочетанием вероятности неуспеха и степени неблагоприятных последствий в этом случае.

- Риск как действие, выполнение коего ставит под угрозу удовлетворение некоей достаточно важной потребности, или же в некоем отношении грозит субъекту потерей — проигрышем, травмой, ущербом.

Экспериментально здесь различаются риск мотивированный, рассчитанный на ситуативные преимущества в деятельности, и риск немотивированный. Кроме того, исходя из соотношения ожидаемого выигрыша и ожидаемого проигрыша при реализации соответственного действия, выделяются риск оправданный и неоправданный.

Экспериментально здесь различаются риск мотивированный, рассчитанный на ситуативные преимущества в деятельности, и риск немотивированный. Кроме того, исходя из соотношения ожидаемого выигрыша и ожидаемого проигрыша при реализации соответственного действия, выделяются риск оправданный и неоправданный. - Риск как ситуация выбора между двумя (или даже более) возможными вариантами действия, исход коего проблематичен и связан с возможными неблагоприятными последствиями: менее привлекательным, но более надежным, и более привлекательным, но менее надежным. Традиционно здесь выделяются два класса ситуаций:

1) те, в коих успех и неуспех оцениваются по определенной шкале достижений — ситуации типа «уровень притязаний»;

2) те, в коих неуспех влечет наказание — физическую угрозу, болевое воздействие, социальные санкции.

При этом выбор рискованного поведения не всегда обусловлен более высокой ценностью достигаемого результата. Часто проявляется тенденция к бескорыстному риску, воспринимаемому как самостоятельная ценность.

Важно различие между ситуациями шансовыми, где исход зависит от случая, и ситуациями навыка, где он связан со способностями субъекта. Выявлено, что при прочих равных условиях люди обнаруживают более высокий уровень риска в ситуациях, связанных не с шансом, а с навыком, — когда считают, что от них что-то зависит.

В психологии понятие риска раскрывается преимущественно в аспекте принятия риска — активного предпочтения субъектом опасного варианта действия безопасному. Привлекают внимание явления сдвига в сторону большего или меньшего уровня риска в условиях группового обсуждения деятельности (-> сдвиг рисковый).

Большая энциклопедия по психиатрии. Жмуров В.А.

Риск (греч. riza — подножие скалы; «рисковать» буквально означает «объезжать скалу, утес»)

- действие, которое угрожает чему-то такому, что представляет определенную ценность;

- действие, совершаемое в ситуации, чреватой серьезными потерями, как психологическими, так и материальными.

Неврология. Полный толковый словарь. Никифоров А.С.

нет значения и толкования слова

Оксфордский толковый словарь по психологии

Риск — действие, которое угрожает чему-то, представляющему ценность. Риск и роль, которую он играет в психологических явлениях, глубоко изучались: например, сдвиг выбора, игра, выгода и ценность.

предметная область термина

РИСК ЗАБОЛЕВАНИЯ — вероятность появления заболевания у отдельного индивида. Значительно повышается в периоды перехода одной возрастной стадии жизни в другую, а также в критические периоды развития, а, кроме того, и у лиц с определённой психической конституцией. Тип телосложения, как считается многими исследователями ныне твёрдо установленным фактом, не оказывает существенного влияния на риск развития психического заболевания. За исключением определённых форм наследственной патологии, индивидуальный риск заболевания не поддаётся в настоящее время точному исчислению; в будущем, возможно, это станет более доступным и, если это случится, то тем самым появится реальная возможность значительно увеличить эффективность индивидуально ориентированных психопрофилактических программ.

РИСК ПОЛИТИЧЕСКИЙ — возможность неудачи политической кампании, др. политических действий. Характеризует процесс деятельности субъектов социального действия с позиций вероятности достижения поставленной цели, потенциальных последствий и возможных отклонений от цели и представляет собой особый тип активного отношения субъектов к социальной действительности (В. Ф. Лапицкий, 1992). Р. п. позволяет регулировать отношения между субъектами, а также их взаимоотношения с вероятностными условиями окружающего мира, и является неотъемлемой частью многих политических и экономических отношений между субъектами общественной жизни. В ситуациях политических противоречий и конфликтов Р. п. возрастает, как и цена последствий необдуманных решений. Наивысшая цена Р. п. – потеря власти.

СУИЦИДАЛЬНЫЙ РИСК — степень вероятности возникновения суицидальных побуждений, формирования суицидального поведения и осуществления суицидальных действий. Степень выраженности суицидального риска (вероятность осуществления суицидальных действий) можно определить путем сопоставления суицидогенаых и антисуицидальных факторов личности, а также степенью влияния личностно-ситуационных (характер и значимость суицидогенного конфликта) и средовых (социальнодемографических) факторов. Различают следующие варианты суицидального риска (Litman R., 1966):

Различают следующие варианты суицидального риска (Litman R., 1966):

- острый: высокая вероятность осуществления суицидальных действий (пресуицидальный период может быть «мгновенным»), следует рассматривать как неотложное состояние;

- хронический: длительное существование терапевтически резистентных суицидальных переживаний, некупирующихся после совершения суицидальной попытки (см. Суицидомания).

ОТНОСИТЕЛЬНЫЙ РИСК — отношение случаев возникновения определенного расстройства или состояния к числу индивидов, оказавшихся в предрасполагающих условиях. Относительный риск – важный фактор в рекомендации определенных методов лечения, имеющих известные побочные эффекты, или в проведении исследований, имеющих некоторые потенциально вредные последствия; они позволяют человеку оценить, стоит ли выгода риска.

назад в раздел: словарь терминов / глоссарий / таблица

СКЛОННОСТЬ К РИСКУ КАК УСТОЙЧИВОЕ СВОЙСТВО ЛИЧНОСТИ

Характерной чертой нашего времени, отличающей его от тысячелетий далекого прошлого, являются настойчивые усилия установить контроль над факторами риска и неопределенности.

Риск (от фр. Risqué – подвергаться опасности) определяется как деятельность в условиях опасности, отсутствия полной уверенности в успехе [1]. Понятие готовность к риску впервые возникло в США в 1960-е гг. Американские ученые Г. Ховт и Я. Стонер [цит. по 3] предположили, что по степени проявления готовности к риску людей можно разделить на две категории (типа): на «рисковых» и «осторожных». Первые отличаются высоким уровнем притязаний, стремлением к лидерству, способностью влиять на других людей. Вторые — нерешительны, осторожны в выборе и в отношениях с другими людьми, склонны к подчинению и т.п. Готовность к риску может проявляться как в действиях, в поведении человека, так и в его переживаниях и суждениях.

Часто в литературе рискованность–не рискованность рассматривается как характеристика поведения, сплав личностно-ситуационных и социальных факторов. Некоторые авторы выделяют особый набор, комплекс черт личности, который влияет на рискованность–не рискованность поведения человека, также как и ситуации, провоцирующие рисковое поведение. Так установлено, что люди агрессивные, с сильной потребностью в доминировании и самоутверждении, более рискованны.

Так установлено, что люди агрессивные, с сильной потребностью в доминировании и самоутверждении, более рискованны.

В некоторых работах установлено, что склонность к риску связана со многими качествами личности, такими как тревожность, конфликтность, агрессивность, стремление к острым ощущения [7].

К чертам рискованной личности относят экстремально выраженную, не корригируемую потребность (жажду) доминировать над другими людьми. Кроме того, отмечают, что таким людям свойственно плохое самоуправление (господство эмоциональной сферы над рациональной), слабо выраженное самосохранение (ослабленный инстинкт самосохранения); импульсивность, наличие «заряда рисковости», ригидность, индивидуалистичностъ, гиперактивностъ, инициативность, авантюрность намерений, комплекс вседозволенности склонность к обману [4].

Мы полагаем, что эти психологические особенности могут охватывать довольно широкий диапазон характеристик личности. Они могут проявляться в разных качествах и в разной степени — от «рисковой слепоты» субъекта до «рисковой проницательности», от «рисковой нечувствительности (тупости)» до «рисковой чувствительности». Таким образом, можно считать, что рискогенность некоторых людей заключается в том, что они своими действиями, поведением, через которые проявляются определенные черты их личности, увеличивают рискогенность возникшей ситуации, а иногда и создают ее даже в нейтральных с точки зрения степени неопределенности, ситуациях [6].

Таким образом, можно считать, что рискогенность некоторых людей заключается в том, что они своими действиями, поведением, через которые проявляются определенные черты их личности, увеличивают рискогенность возникшей ситуации, а иногда и создают ее даже в нейтральных с точки зрения степени неопределенности, ситуациях [6].

Что же является причиной рискового поведения? Ситуации и обстоятельства, набор определенных свойств личности или наличие «специальной» черты, которая проявляется в устойчивой склонности к рисковому поведению?

В работах, например, Ю. Козелецкого, полностью не исключается гипотеза, давно сформулированная Н. Коганом и М. Уоллахом (Kogan, Wallach), согласно которой существует определенный класс людей, которые в ситуациях, связанных с риском, ведут себя одинаково. Как в детерминированных задачах, так и в задачах случайного типа, они предпочитают одинаковый уровень риска. Таким людям свойственна постоянная готовность к риску, они всегда выбирают риск [7].

Иными словами, для таких людей функция предпочтения риска является постоянной и не подвергается изменениям в зависимости от вида задач по принятию решений. Однотипность поведения этих людей в различных ситуациях может считаться аргументом, свидетельствующим в пользу того, что они обладают «специальной» чертой личности — «риск-чертой» (термин О.П.Санниковой — черта устойчива во времени, стабильная, а не вызванное ситуативным влиянием состояние) или склонностью к риску.

Однотипность поведения этих людей в различных ситуациях может считаться аргументом, свидетельствующим в пользу того, что они обладают «специальной» чертой личности — «риск-чертой» (термин О.П.Санниковой — черта устойчива во времени, стабильная, а не вызванное ситуативным влиянием состояние) или склонностью к риску.

Внутренняя предрасположенность индивидуума к риску часто рассматривается, как врожденная характеристика личности. Эта предрасположенность может определять способы восприятия риска и влиять на то, воспринимаем ли мы ситуацию как перспективную или как угрожающую. Исследователи обнаружили важный элемент личности, относящийся к риску — это склонность к поиску сенсаций (новых впечатлений).

Корнилова Т.В., например, также считает, что при определенной предрасположенности к риску и условиях поддерживающих эту предрасположенность может сформироваться устойчивая склонность к риску, которая со временем становится чертой личности. Подобная черта предполагает оценку субъектом своего прошлого опыта, с точки зрения чувства «Я рискую», результативности своих действий в ситуации шанса [3].

Часто для обозначения склонности к риску используют и такие понятия как стремление к риску, ориентация на риск и др. Итак, прежде чем подробно рассматривать черту личности, именуемую склонностью к риску, мы считаем целесообразным, уточнить такие близкие понятия как:

риск – это категория, характеризующая поведение субъектов в условиях неопределенности при выборе оптимального решения из числа альтернативных на основе оценки вероятности достижения желаемого результата и степени отклонения от него. Риск при принятии решения появляется тогда, когда результаты не определены, но вероятность характеристики каждого из них известна. Риск — это высокая вероятность наступления опасного события: нежелательных последствий, потерь;

рискогенная ситуация – это ситуации или деятельность с высокой степенью неопределенности для большинства людей, возникающая независимо от их субъективных возможностей, это такие ситуации, которые содержат в себе риск;

рискогенность – способность некоторых личностей своими действиями, поведением, определенными чертами их личности, увеличивать рискогенность возникшей ситуации, а иногда и создавать ее даже в нейтральных с точки зрения степени неопределенности, условиях;

рискогенная личность – это личность, которая обладает таким комплексом свойств, которые способствуют возникновению риска [6].

Склонность к риску, рискованность или риск-черта рассматривается нами как устойчивое системное интегральное свойство личности, поликомпонентное по своей структуре, включающее формально-динамические, качественные, содержательные, социально-императивные характеристики. Представляя, таким образом, склонность к риску, мы опираемся на континуальный подход к исследованию структуры личности, предложенный Санниковой О.П. В контексте данного подхода личность рассматривается как макросистема, состоящая из разноуровневых подсистем, обладающих специфическими характеристиками. В качестве уровней выделяются:

1) Формально-динамический.

2) Содержательно-личностный.

3) Социально-императивный.

К первому уровню автор относит совокупность всех свойств, отражающих динамику протекания психических явлений и индивидные свойства конституционального характера. Второй включает в себя собственно личностные свойства (понятие личности в узком смысле слова): направленность, потребностно-мотивационную сферу и т. п. Третий уровень условно назван социально-императивным (от лат. imperativus — повелительный, настоятельно требующий, безусловный). Если два первых уровня созвучны (и вербально, и по смыслу) представлениям о двухаспектности психического (динамическое и содержательное), то третий уровень включает тот класс характеристик, которые отражают и имеющиеся у личности представления об обществе, морали, нормах, культуре, знаниях и т.п., и саму мораль личности. Третий уровень жестко контролируется сознанием [5].

п. Третий уровень условно назван социально-императивным (от лат. imperativus — повелительный, настоятельно требующий, безусловный). Если два первых уровня созвучны (и вербально, и по смыслу) представлениям о двухаспектности психического (динамическое и содержательное), то третий уровень включает тот класс характеристик, которые отражают и имеющиеся у личности представления об обществе, морали, нормах, культуре, знаниях и т.п., и саму мораль личности. Третий уровень жестко контролируется сознанием [5].

Границы между уровнями условны, переходы от одного к другому образуют некое пограничное пространство, объединяющее черты, принадлежащие к двум соседним уровням. Эти переходы имеют свое специфическое содержание. Зона пересечения формально-динамического (первый уровень) и содержательно-личностного (второй) уровней содержит общий для обоих класс характеристик, которые однозначно невозможно отнести только к одному из них. Здесь выделяются качественные особенности психологических составляющих темперамента и личности. Пограничная зона между вторым и третьим уровнями представляется как принадлежащее к обоим уровням свойство, обеспечивающее переживание, переработку информации, знаний, вообще, любых целенаправленных воздействий внешнего мира – индивидуальный опыт, сознание, самосознание. Данные уровни взаимосвязаны между собой и взаимопроникают друг в друга. Именно это объясняет развитие отдельных психических свойств, пронизывающих личность от низших уровней к высших [6].

Пограничная зона между вторым и третьим уровнями представляется как принадлежащее к обоим уровням свойство, обеспечивающее переживание, переработку информации, знаний, вообще, любых целенаправленных воздействий внешнего мира – индивидуальный опыт, сознание, самосознание. Данные уровни взаимосвязаны между собой и взаимопроникают друг в друга. Именно это объясняет развитие отдельных психических свойств, пронизывающих личность от низших уровней к высших [6].

К числу таких свойств можно отнести и рискованность или риск-черту. Как свойство личности она может проявить себя на всех ее уровнях, на каждом из них имеет свое специфическое содержание, а значит, является разноуровневым свойством. При этом характеристики разных уровней могут своеобразно взаимодействовать между собой, дополняют друг друга и образуя целостное интегральное свойство, несводимое к сумме его составляющих. Таким образом, рискованность как риск-черта может выступать как системное интегральное свойство личности.

Библиографический список

1. Конюхов Н.И. Словарь-справочник практического психолога. – Воронеж: Изд-во НПО «МОДЕК», 1966. – 224 с.

Конюхов Н.И. Словарь-справочник практического психолога. – Воронеж: Изд-во НПО «МОДЕК», 1966. – 224 с.

2. Корнилова Т.В. Психология риска и принятия решений: Учеб. пособ. для вузов. – М.: Аспект Пресс, 2003.

3. Корнилова Т.В. Психология риска и принятия решений: Учеб. пособ. для вузов. – М.: Аспект Пресс, 2003.

4. Санникова О.П. Пролонгированный подход к исследованию детерминационных процессов. Наука і освіта. – Одеса, 6-7, 2007.

5. Санникова О.П. Феноменология личности. Одесса: СМИ, 2003. – 256 с.

6. Санникова О.П., Санников А.И., Быкова С.В. Риск и принятие решений. Харьков ТОВ (Алекс+) 2007.60с

7. Kogan N., Wallach M. Risky—shift phenomenon in small decision groups: a test of the information—exchange hypothesis // Journal of Experimental Social Psychology, 1967. – V. 3. – Pp. 75—84.

RISK TOLERANCE AS A STABLE TRAIT OF PERSONALITY

S.V. Bykov, candidate of psychological sciences

Odessa state academy of construction and architecture

(Ukraine, Odessa)

Abstract. The article discusses risk tolerance as a stable personality trait. Risk appetite or risk is considered as stable system integral property of the individual, multi-component according to its structure, including formal dynamic, high-quality, landlord-wide, socio-mandatory characteristics.

Keywords: risk tolerance, risk level, the property of the individual.

риск — это… Что такое риск?

— ситуативная характеристика деятельности, состоящая в неопределенности ее исхода и возможных неблагоприятных последствиях в случае неуспеха. В психологии этому термину соответствуют три основных взаимосвязанных значения.

1. Риск как мера ожидаемого неблагополучия при неуспехе в деятельности, определяемая сочетанием вероятности неуспеха и степени неблагоприятных последствий в этом случае.

2. Риск как действие, выполнение коего ставит под угрозу удовлетворение некоей достаточно важной потребности, или же в некоем отношении грозит субъекту потерей — проигрышем, травмой, ущербом. Экспериментально здесь различаются риск мотивированный, рассчитанный на ситуативные преимущества в деятельности, и риск немотивированный. Кроме того, исходя из соотношения ожидаемого выигрыша и ожидаемого проигрыша при реализации соответственного действия, выделяются риск оправданный и неоправданный.

3. Риск как ситуация выбора между двумя (или даже более) возможными вариантами действия, исход коего проблематичен и связан с возможными неблагоприятными последствиями: менее привлекательным, но более надежным, и более привлекательным, но менее надежным. Традиционно здесь выделяются два класса ситуаций:

1) те, в коих успех и неуспех оцениваются по определенной шкале достижений — ситуации типа «уровень притязаний»;

2) те, в коих неуспех влечет наказание — физическую угрозу, болевое воздействие, социальные санкции.

При этом выбор рискованного поведения не всегда обусловлен более высокой ценностью достигаемого результата. Часто проявляется тенденция к бескорыстному риску, воспринимаемому как самостоятельная ценность.

Важно различие между ситуациями шансовыми, где исход зависит от случая, и ситуациями навыка, где он связан со способностями субъекта. Выявлено, что при прочих равных условиях люди обнаруживают более высокий уровень риска в ситуациях, связанных не с шансом, а с навыком, — когда считают, что от них что-то зависит.

В психологии понятие риска раскрывается преимущественно в аспекте принятия риска — активного предпочтения субъектом опасного варианта действия безопасному. Привлекают внимание явления сдвига в сторону большего или меньшего уровня риска в условиях группового обсуждения деятельности (см. сдвиг рисковый).Словарь практического психолога. — М.: АСТ, Харвест. С. Ю. Головин. 1998.

«Газпром нефть» выстраивает систему управления HSE-рисками

Безопасная компания — эффективная компания. Это аксиома для мирового бизнеса. Одна из важнейших составляющих обеспечения безопасности производства — умение оценивать существующие риски и принимать эффективные решения для их минимизации

Человек рискует каждый день, час, минуту, секунду своей жизни. Это не преувеличение. Даже простой поход в кино грозит нам несчастьями — от легкой травмы при падении с лестницы до гибели в результате дорожного происшествия. Что уж говорить о работе на кухне или в мастерской. Однако до несчастных случаев доходит нечасто. Все дело в том, что так же ежесекундно мы оцениваем грозящую опасность, тут же вырабатываем пути снижения риска (как правило, до нуля), реализуем принятые решения… и остаемся в итоге целыми и невредимыми.

В принципе, это и есть модель управления рисками, которая точно так же работает в любой компании или на промышленном предприятии. Только бизнесу приходится иметь дело с несравненно большим количеством вводных, а цена ошибочного решения может исчисляться колоссальными суммами, экологическими катастрофами и порой человеческими жизнями. Поэтому построению системы управления рисками в сфере производственной безопасности прогрессивные компании уделяют самое пристальное внимание. Активно занимаются этой работой и в «Газпром нефти».

Риски по ранжиру

Для того чтобы говорить об управлении рисками, стоит разобраться, что же вообще такое риск. Определений существует множество, причем каждый официальный документ, так или иначе регулирующий эту сферу, дает свое. «Риск — это следствие влияния неопределенности на достижение поставленных целей» — это, к примеру, стандарт ГОСТ Р 51897–2011 «Менеджмент риска. Термины и определения». А это ФЗ-184 «О техническом регулировании»: «Риск — это вероятность причинения вреда жизни или здоровью граждан, имуществу физических или юридических лиц, государственному или муниципальному имуществу, окружающей среде, жизни и здоровью животных и растений с учетом тяжести этого вреда». В «Газпром нефти» принята и закреплена стандартом компании такая формулировка: «Реализация нежелательного события, сочетание вероятности возникновения опасного события или воздействия и тяжести (травмы или ухудшения состояния здоровья, ущерб окружающей среде и имуществу), которые могут быть вызваны таким событием или воздействием».

Оговоримся, что речь идет только о рисках в области промышленной и экологической безопасности, охраны труда и гражданской защиты (HSE-риски), так как существует огромное количество другого рода опасностей и неопределенностей — финансовых, инвестиционных, организационных и так далее.

В свою очередь, HSE-риски делятся на две большие группы: профессиональные и техногенные. Первые обусловлены воздействием вредных или опасных производственных факторов на работника при исполнении им обязанностей. Например, вероятность того, что человек, работающий на высоте, может упасть вниз, относится к профессиональным рискам. Техногенные риски — опасности, которые несут с собой производственные технологии, — могут касаться всего общества. «По международной статистике, частота реализации профессиональных рисков гораздо выше, чем технологических, но и последствия происшествий, связанных с этой категорией, гораздо легче», — уточнил начальник департамента производственной и экологической безопасности «Газпром нефти» Олег Николаенко.

Схема ранжирования последствий инцидентов по их тяжести вряд ли имеет значимость для человека, оказавшегося в роли пострадавшего, но крайне важна для построения грамотной системы управления рисками. Например, как показывает практика, чувствительный урон экономике компании наносят потеря трудоспособности сотрудниками, аварийный выход из строя оборудования, порча имущества.

Человеческий фактор

Пресловутый человеческий фактор — причина подавляющего большинства происшествий на производстве. Корни этой группы рисков кроются в первую очередь в человеческой психологии, поэтому и нивелируются они с помощью технологий изменения поведенческой модели людей, подкрепленных различными обучающими программами. То есть в целом речь идет о трансформации корпоративной культуры.

«Трансформация культуры — процесс долгий, однако это путь, по которому необходимо пройти, — отметила руководитель направления по обучению персонала, развитию компетенций, культуре безопасности „Газпром нефти“ Татьяна Юрченкова. — Сегодня безопасность стала главной корпоративной ценностью компании, и мы стараемся донести до каждого, что сохранение жизни и здоровья важнее решения любых производственных задач. Мы должны научить сотрудников правильно оценивать риски, чтобы не допустить возникновения происшествий, но при этом и не нанести компании ущерб необоснованными остановками производства».

Именно эта задача легла в основу решения под названием «5 шагов», которое позволяет человеку грамотно оценивать ситуацию, причем делать он это должен каждый день. Для того чтобы методика стала правилом жизни, она, по оценке Олега Николаенко, должна быть простой и логичной: «Наша проблема в том, что мы слишком сложно объясняем людям простые вещи. Когда человек слышит такие формулировки, как „оценка риска, управление рисками“, у него автоматически формируется представление, что это какие-то сложные процессы, требующие специальных знаний. Сейчас мы намеренно упрощаем инструкции, предлагаем простые и понятные инструменты, такие как 5 шагов безопасности. С их помощью мы просто говорим каждому: остановись за пять шагов до производственного объекта, подумай, какие опасности тебе грозят в связи с выполнением конкретной работы, что ты должен делать для того, чтобы опасность не воплотилась в реальное происшествие, что будешь делать, если в процессе работы произойдут изменения».

Впрочем, только изменением психологии людей дело, конечно, не ограничивается. Вероятность реализации рисков, связанных с человеческим фактором, снижают различные меры организационного характера. Например, система допуска к работам отсекает людей, не обладающих необходимыми для ее выполнения компетенциями или не прошедших соответствующего обучения. Под особым вниманием должны быть новички. А применение современных средств индивидуальной защиты призвано снизить тяжесть последствий происшествий, если они все-таки случатся.

Елена Илюхина,

заместитель генерального директора «Газпром нефти» по правовым и корпоративным вопросам:

Все аспекты производства связаны с рисками. Управление рисками производственной безопасности начинается при оценке и проектировании новых объектов и не заканчивается до их вывода из эксплуатации. Каждый сотрудник должен уметь оценивать риски для жизни, последствия для активов и окружающей среды, организовать работу для себя и подчиненных так, чтобы их нивелировать.

При этом не стоит забывать, что большую часть работ, непосредственно связанных с производством, а значит, и с повышенной опасностью, в нефтянке традиционно выполняют подрядные организации. Значит, технологические риски должны контролироваться и на стороне контрагентов. Сегодня «Газпром нефть» активно внедряет новые подходы к взаимоотношениям с подрядчиками, охватывающие весь периметр договорных отношений, — от отбора до оценки выполненных работ. И во многом успешность партнерства зависит от качества системы управления рисками компании-контрагента, уровня ее зрелости в области HSE и готовности меняться в соответствии со стандартами безопасности «Газпром нефти».

Люди и машины

Технологические риски — это уже не психология. Направления их снижения лежат в первую очередь в областях организации, проектирования, анализа, статистики. Причем решения, обеспечивающие максимальную безопасность, учитывающие все нюансы, должны закладываться на самой ранней стадии, когда только ведется проектирование технологических объектов, и охватывать весь их жизненный цикл, вплоть до демонтажа и утилизации. Так делают все мировые промышленные лидеры, именно эту концепцию сегодня использует в своих проектах и «Газпром нефть». Яркий пример — новые арктические месторождения, которые один за другим сейчас вводятся в эксплуатацию.

«Пять шагов»

Более того, компания несколько лет назад стала пионером в этом направлении, вместе с Российским союзом промышленников и предпринимателей инициировав на законодательном уровне внедрение рискориентированного подхода в процессы проектирования, строительства и эксплуатации промышленных объектов.

«Через открытое правительство мы внесли изменения в ФЗ 116 «О промышленной безопасноганизационного характера. Например, система допуска к работам отсекает людей, не обладающих необходимыми для ее выполнения компетенциями или не прошедших соответствующего обучения. Под особым вниманием должны быть новички. А применение современных средств индивидуальной защиты призвано снизить тяжесть последствий происшествий, если они все-таки случатся».

Определение уровня риска

Система управления рисками в мировых

нефтегазовых компаниях

На этапе проектирования нивелируется или сводится к минимально возможному остаточному уровню практически 90% технологических рисков. Однако и на этапе эксплуатации объектов существует немало инструментов управления рисками — от проведения приемо-сдаточных испытаний до использования современных систем контроля технологических параметров, диагностики оборудования, внедрения прогрессивных схем планирования и проведения ремонтов. Большой пласт этой работы входит в одно из самостоятельных направлений развития системы управления операционной деятельностью «Газпром нефти» — повышение надежности активов.

Впрочем, очевидно, что решения, принимающиеся в рамках системы управления рисками, особенно связанные с минимизацией техногенных опасностей, часто бывают достаточно ресурсоемкими. Поэтому одна из масштабных инициатив в этой сфере, которая сегодня реализуется в компании, — увязка системы управления рисками с бюджетированием. «Мы должны четко показывать инструмент оценки возможных последствий нежелательных событий, их вероятности, эффективности принимаемых мер, — пояснил начальник департамента производственной безопасности „Газпром нефти“. — Помимо актуализации инструментов оценки, в рамках инициативы будет определен порядок бюджетирования необходимых средств на основе определения и ранжирования HSE-рисков для их снижения до приемлемого уровня, а также внедрена система управления экологическими рисками».

Кстати, именно недостаточную связь процессов управления рисками и бюджетирования проводившие диагностику системы управления HSE в «Газпром нефти» эксперты назвали одним из важных выявленных недостатков. И это действительно важно, так как недооценка, а значит, и недофинансирование программы снижения рисков может привести к росту количества и повышению тяжести последствий происшествий. В свою очередь, чрезмерные вложения, ухудшая экономику проектов, не принесут пользы. Именно об этом говорит принцип ALARP*: меры по снижению риска должны усиливаться до момента, пока затраты (организационные, финансовые и временные) не начнут существенно возрастать без создания значительных дополнительных преимуществ (что делает эти дополнительные меры необоснованными и непрактичными).

Алексей Янкевич,

заместитель генерального директора «Газпром нефти» по экономике и финансам:

Каждый руководитель должен понимать, что, уделяя время и ресурсы вопросам управления рисками производственной безопасности, он инвестирует в будущее компании. В долгосрочном периоде производственная безопасность — это хороший бизнес.

В целом же эксперты пришли к выводу, что качественный подход к управлению рисками в «Газпром нефти» существует, однако система управления рисками не в полной мере внедрена в операционную деятельность компании. Очевидно, что решение этой проблемы по большей части лежит в области менеджмента. Ключевые для бизнеса и производства люди сами должны обладать достаточными компетенциями, чтобы эффективно управлять рисками, — только в этом случае каждое технологическое и профессиональное решение будет обоснованным. Обучение таких людей, принимающих решения на всех уровнях, — от мастера до менеджера высшего звена, — стало отдельной инициативой в рамках процесса выстраивания системы оценки и управления рисками в «Газпром нефти».

Эта система — краеугольный камень производственной безопасности, от уровня развития которой, в свою очередь, во многом зависит эффективность всего бизнеса.

* Принцип ALARP (as low as reasonably practicable — англ. «настолько низко, насколько это практически целесообразно») — принцип, определяющий минимальный приемлемый уровень риска

В помощь педагогам по проведению родительских собраний

Программа для родительского собрания по рисковому поведению

Цель: повышение компетентности родителей и педагогов в вопросах рискового поведения и угроз жизни детей и подростков.

Задачи:

- повысить компетентность родителей и педагогов в области профилактики рискового поведения – его причинах, факторах, профилактики.

- расширить профессиональные возможности в оказании помощи и поддержки в ситуациях риска и угрозы жизни подростков.

Участники собрания — представители родительской общественности 1-11-х классов, представители администрации школы, психолог школы, инспектор ПДН, представитель ГИБДД.

Рисковое поведение — это поведение, связанное с риском, т.е. с опасностью, угрозой потери, утраты того, что запланировано получить за счет благоприятного стечения обстоятельств.

Поведение как рисковое оценивается неоднозначно и, по крайней мере, с двух сторон: со стороны субъекта рискового поведения и со стороны наблюдателя (оценщика, эксперта, поручителя, члена комиссии и т.д.). Поэтому одно и то же поведение со стороны наблюдателя может оцениваться как слишком осторожное (например, когда наблюдается медленное пешеходное продвижение по скользкой дороге), а со стороны субъекта поведения как слишком рисковое (можно было бы и не идти по этой дороге).

Почему подростки рискуют? Потому что они экспериментируют, самоутверждаются и исследуют. Рискованное поведение всегда направлено на освоение окружающего пространства и понимание того, где его предел. Обычно высокий риск – это побочный продукт обостренной познавательной деятельности. Подросток экспериментирует, чтобы узнать себя лучше, попробовать разные стили жизни, показать окружению, что становится взрослым, повысить степень самостоятельности.

Факторы риска. На формирование рискованного поведения подростков влияют различные социокультурные и личностные факторы, среди которых можно выделить следующие группы:

- Уровень информированности

- Личностно-психологические факторы

- Семейные факторы

- Социокультурные факторы

Уровень информированности в большой степени определяет характер поведения подростка в ситуациях, связанных с опасными последствиями для его здоровья и благополучия. Незнание, мифы, заблуждения, отсутствие критичности по отношению к «принятым» в подростковой среде формам поведения делают подростковые поведенческие эксперименты крайне небезопасными.

Личностно-психологические факторы. К факторам этой группы относят низкую самооценку, частое ощущение безысходности в трудных жизненных ситуациях, незнание способов конструктивного разрешения внутренних конфликтов, отсутствие навыков обращения за помощью.

Семейные факторы. Низкий уровень информированности родителей о жизни собственных детей, их отстраненность, семейное неблагополучие, неумение родителей создать в семье благоприятный психологический климат – питательная среда для подростковых рисков, часто разрушительных для здоровья.

Социокультурные факторы зачастую оказываются определяющими в отношении подростков к таким формам поведения как курение, употребление алкоголя и наркотиков. Реклама табака и алкоголя, лояльное отношение общества в целом к их употреблению, наличие и популярность мифов о наркотиках могут привести подростка к вполне сознательному стремлению попробовать то, что запрещается взрослыми, но присутствует в их жизни.

Профилактика рискованного поведения несовершеннолетних представляет собой стратегию, направленную, во-первых, на снижение факторов риска, оказывающих негативное влияние на развитие ребёнка и провоцирующих социально-рискованные виды поведения у несовершеннолетних, во-вторых, на усиление других факторов (защиты от риска), которые понижают степень возникновения рисков и способствуют формированию компетенций и успешной социализации школьников.

Факторами защиты от риска могут быть следующие условия:

- семейная стабильность и сплочённость, адекватное воспитание, тёплые, близкие отношения с членами семьи;

- средний и высокий уровень дохода в семье, обеспеченность жильём, высокое качество медицинской помощи, низкий уровень преступности

в микрорайоне, доступность служб социальной помощи;

- высокий уровень интеллекта и стрессоустойчивость, физическое и психическое благополучие;

- высокая самооценка, навыки самостоятельного решения проблем, поиска и восприятия социальной поддержки, устойчивость к давлению сверстников, умение контролировать своё поведение.

Таким образом, своевременное выявление факторов риска в различных сферах деятельности ребёнка позволяет на ранних этапах профилактировать все риски у учащихся, включать их в процесс комплексной профилактики, организовывать и проводить адресную профилактическую работу.

Рисковое поведение — это поведение, связанное с риском, т.е. с опасностью, угрозой потери, утраты того, что запланировано получить за счет благоприятного стечения обстоятельств.

Поведение как рисковое оценивается неоднозначно и, по крайней мере, с двух сторон: со стороны субъекта рискового поведения и со стороны наблюдателя (оценщика, эксперта, поручителя, члена комиссии и т.д.). Поэтому одно и то же поведение со стороны наблюдателя может оцениваться как слишком осторожное (например, когда наблюдается медленное пешеходное продвижение по скользкой дороге), а со стороны субъекта поведения как слишком рисковое (можно было бы и не идти по этой дороге).

Почему подростки рискуют? Потому что они экспериментируют, самоутверждаются и исследуют. Рискованное поведение всегда направлено на освоение окружающего пространства и понимание того, где его предел. Обычно высокий риск – это побочный продукт обостренной познавательной деятельности. Подросток экспериментирует, чтобы узнать себя лучше, попробовать разные стили жизни, показать окружению, что становится взрослым, повысить степень самостоятельности.

Факторы риска. На формирование рискованного поведения подростков влияют различные социокультурные и личностные факторы, среди которых можно выделить следующие группы:

- Уровень информированности

- Личностно-психологические факторы

- Семейные факторы

- Социокультурные факторы

Уровень информированности в большой степени определяет характер поведения подростка в ситуациях, связанных с опасными последствиями для его здоровья и благополучия. Незнание, мифы, заблуждения, отсутствие критичности по отношению к «принятым» в подростковой среде формам поведения делают подростковые поведенческие эксперименты крайне небезопасными.

Личностно-психологические факторы. К факторам этой группы относят низкую самооценку, частое ощущение безысходности в трудных жизненных ситуациях, незнание способов конструктивного разрешения внутренних конфликтов, отсутствие навыков обращения за помощью.

Семейные факторы. Низкий уровень информированности родителей о жизни собственных детей, их отстраненность, семейное неблагополучие, неумение родителей создать в семье благоприятный психологический климат – питательная среда для подростковых рисков, часто разрушительных для здоровья.

Социокультурные факторы зачастую оказываются определяющими в отношении подростков к таким формам поведения как курение, употребление алкоголя и наркотиков. Реклама табака и алкоголя, лояльное отношение общества в целом к их употреблению, наличие и популярность мифов о наркотиках могут привести подростка к вполне сознательному стремлению попробовать то, что запрещается взрослыми, но присутствует в их жизни.

Профилактика рискованного поведения несовершеннолетних представляет собой стратегию, направленную, во-первых, на снижение факторов риска, оказывающих негативное влияние на развитие ребёнка и провоцирующих социально-рискованные виды поведения у несовершеннолетних, во-вторых, на усиление других факторов (защиты от риска), которые понижают степень возникновения рисков и способствуют формированию компетенций и успешной социализации школьников.

Факторами защиты от риска могут быть следующие условия:

- семейная стабильность и сплочённость, адекватное воспитание, тёплые, близкие отношения с членами семьи;

- средний и высокий уровень дохода в семье, обеспеченность жильём, высокое качество медицинской помощи, низкий уровень преступности

в микрорайоне, доступность служб социальной помощи;

- высокий уровень интеллекта и стрессоустойчивость, физическое и психическое благополучие;

- высокая самооценка, навыки самостоятельного решения проблем, поиска и восприятия социальной поддержки, устойчивость к давлению сверстников, умение контролировать своё поведение.

Таким образом, своевременное выявление факторов риска в различных сферах деятельности ребёнка позволяет на ранних этапах профилактировать все риски у учащихся, включать их в процесс комплексной профилактики, организовывать и проводить адресную профилактическую работу.

Игра «Беги или умри».

По социальным сетям в последнее время с огромной скоростью распространяется сообщение-предупреждение о новой смертельно опасной игре «Беги или умри», появившейся в подростковой среде. Суть рискованного развлечения состоит в том, чтобы успеть перебежать дорогу перед близко идущей машиной. В это время другой подросток снимает все происходящее на телефон, стало известно сайту wordyou.ru. После они выкладывают свои «подвиги» в специальные группы в соцсетях и даже получают за это баллы.

В соцсетях порталу Аmic.ru удалось найти несколько таких групп с одноименным названием «игры». Часть из них закрыты. В тех, что в свободном доступе, подростки активно интересуются правилами этой опасной забавы.

В некоторых ресурсах сообщается, что у игры уже есть жертвы. СМИ разных городов массово выпускают материалы о том, что смертельное увлечение подростков добралось и до их местности. В эту цепочку уже попали Алтайский, Хабаровский, Волгоградский, Астраханский, Красноярский, Смоленский, Крымский и другие регионы.

Кроме этой игры в сети появляются все новые страшные забавы. Одна из них – игра «Исчезновение на 24 часа». Также в последнее время нашумела игра «Синий кит». Сейчас каждый подросток просто пропадает в социальных сетях, где их ждут опасности. На сегодняшний день родителям и педагогам необходимо внимательнее относится к интересам детей во избежание опасности.

Когнитивная и личностная регуляция восприятия медицинских рисков практикующими врачами

1. Богачева Н.В., Корнилова Т.В., Красавцева Ю.В. Связи самооценок, имплицитных теорий риска и личностной готовности к риску у медицинских работников // Вестник Московского государственного областного университета. Серия “Психологические науки”. 2017. № 4. С. 6–19.

2. Каменев И.И., Корнилова Т.В., Разваляева А.Ю. Связи риска при принятии решений с мотивацией и саморегуляцией (на выборке медицинских работников) // Вопросы психологии. 2018. № 1. С. 127–137.

3. Канеман Д. Думай медленно…, решай быстро. М.: АСТ, 2013.

4. Корнилова Т.В. Мельбурнский опросник принятия решений: русскоязычная адаптация // Психологические исследования (электронный журн.). 2013. Т. 6. № 31. С. 4. URL: http://psystudy.ru (дата обращения: 06.09.2018).

5. Корнилова Т.В. Интеллектуально-личностный потенциал человека в условиях неопределенности и риска. СПб.: Нестор-История, 2016.

6. Корнилова Т.В., Керимова С.Г. Особенности личностных предпосылок принятия решений (на материале фрейминг-эффекта) у врачей и преподавателей // Психология. Журнал Высшей Школы экономики. 2018. Т. 15. № 1. С. 22–38.

7. Корнилова Т.В., Павлова Е.М., Красавцева Ю.В., Разваляева А.Ю. Связь фрейминг-эффекта с индивидуальными различиями у студентов-медиков и студентов-психологов // Национальный психологический журн. 2017. Т. 28. № 4. С. 17–29.

8. Корнилова Т.В., Чумакова М.А. Апробация краткого опросника большой пятерки (TIPI, КОБП) // Психологические исследования (электронный журн.). 2016. Т. 9. № 46. С. 5. URL: http://psystudy.ru (дата обращения: 06.09.2018).

9. Корнилова Т.В., Чумакова М.А. Шкалы толерантности и интолерантности к неопределенности в модификации опросника С. Баднера // Экспериментальная психология. 2014. Т. 7. № 1. С. 58–66.

10. Корнилова Т.В., Чумакова М.А., Корнилов С.А., Новикова М.А. Психология неопределенности: единство интеллектуально-личностного потенциала человека. М.: Смысл, 2010.

11. Павлова Е.М., Богачева Н.В. Уровневая организация когнитивных репрезентаций риска у врачей и риелторов // Вестник Московского университета. Серия 14. Психология. 2018. №4. С. 32–53.

12. Blumenthal-Barby J., Krieger H. Cognitive Biases and Heuristics in Medical Decision Making: A Critical Review Using a Systematic Search Strategy // Medical Decision Making: an International Journal of the Society for Medical Decision Making. 2015. V. 35. № 4. P. 539–557.

13. Donner-Banzhof N., Seidel J., Sikeler A.M., Bösner S., Vogelmeier M., Westram A., Gaissmaier W., Wegwarth O., Gigerenzer G. The Phenomenology of the Diagnostic Process: A Primary Care-Based Survey // Medical Decision Making. 2017. V. 37. № 1. P. 27–34.

14. Gigerenzer G. Simply rational: Decision making in the real world. N.Y.: Oxford University Press, 2015.

15. Heller R.F., Saltzstein H.D., Caspe V.B. Heuristics in Medical and Non-Medical Decision-Making // The Quarterly Journal of Experimental Psychology Section A. 1992. V. 44. № 2. P. 211–235.

16. Krasavtseva Y.V., Kornilova T.V., Kerimova S.G. Personal attitude towards uncertainty and risk in relation to the framing effect in Russian and Azerbaijani doctors // X Dubrovnik Conference on Cognitive Science: Communication, Pragmatics, and Theory of Mind. Dubrovnik: Centre for Advanced Academic Studies (CAAS), University of Zagreb, 2018. V. 1. P. 105–106.

17. Lievens F., Coetsier P., De Fruyt F., Maeseneer J. Medical Students’ Personality Characteristics and Academic Performance: A Five-Factor Model Perspective // Medical Education. 2002. V. 36. P. 1050–1056.

18. McCulloch P., Kaul A., Wagstaff G.F., Wheatcroft J. Tolerance of Uncertainty, Extroversion, Neuroticism and Attitudes to Randomized Controlled Trials among Surgeons and Physicians // The British Journal of Surgery. 2005. V. 92. P. 1293–1297.

19. Mullola S., Hakulinen C., Presseau J., Ruiz de Porras D.G., Jokela M., Hintsa T., Elovainio M. Personality Traits and Career Choices among Physicians in Finland: Employment Sector, Clinical Patient Contact, Specialty and Change of Specialty // BMC Medical Education. 2018. V. 18. № 52. URL: https://doi.org/10.1186/s12909-018-1155-9 (дата обращения: 09.09.2018).

20. Pikkel D., Pikkel I.Y.S., Sharabi-Nov A., Pikkel J. Are doctors risk takers? // Risk Management and Healthcare Policy. 2016. V. 9. P. 129–133.

21. Sharma A., Kashyap N. The Influence of the Big Five Personality Traits on Burnout in Medical Doctors // International Journal of Psychological Studies. 2017. V. 9. № 13. URL: https://doi.org/10.5539/ijps.v9n4p13 (дата обращения: 09.09.2018).

22. Slovic P. The Perception of Risk. Earthscan publication. London: Business & Economics, 2000.

Журнал управления рисками — Психология риска

За последние несколько лет психологи, бихевиористы и ученые помогли улучшить наше понимание психологии человека и, в частности, того, как люди реагируют на ситуации повышенного риска и кризисные ситуации. Это исследование показало, как отсутствие докризисной подготовки и обучения может усугубить риск и вызвать ненужные ошибки во время стресса и неопределенности.

Хорошая новость заключается в том, что эти эксперты также могут помочь нам лучше понять, как предприятия могут помочь людям подготовиться и обучиться к таким ситуациям, чтобы они могли внести позитивный вклад в процесс управления рисками и смягчения последствий кризиса.

Но хотя потребность в планировании кризисов и обеспечения непрерывности бизнеса четко осознается широким кругом компаний, и многие поддерживают и используют такие программы, степень, в которой компании и их менеджеры по рискам восприняли выводы того, что некоторые называют «психологией поведения». риск »катастрофически не хватает.

Рискованное мышление

Психология риска — это изучение и понимание ментальных процессов, лежащих в основе нашей реакции на рискованные ситуации, признание воздействия риска и разработка рамок, которые могут помочь людям делать здравые суждения перед лицом рискованных ситуаций. риск.

Когда дело доходит до психологии риска, «есть еще много возможностей для работы, и компании только начинают понимать, что существуют согласованные структуры, которые могут помочь им улучшить практику управления рисками», — сказал Херш Шефрин, профессор финансов Марио Л. Белотти в Школе бизнеса Ливи Университета Санта-Клары и автор книги «Управление поведенческими рисками: управление психологией, которая определяет решения и влияет на операционный риск» .

По словам Шефрина, психология, вероятно, сыграла большую роль в реагировании на кризис, чем многие думают. «Каждое стихийное бедствие, связанное с управлением рисками, за последние 15 лет, включая финансовые катастрофы, в корне имело психологические проблемы», — сказал он. «Будь то землетрясение, стихийное бедствие или финансовая катастрофа, это часто усугубляется нашими психологическими недостатками».

Эти проблемы могут привести к принятию неверных решений, добавил он, приведя в качестве ярких примеров ошибки в мышлении, которые привели к взрыву Deepwater Horizon компании BP в Мексиканском заливе. и ядерная авария на Фукусима-дайити в Японии.По его словам, подобные события должны стать явным стимулом для большего числа компаний к внедрению и регулярному обновлению курсов подготовки по рискам и докризисному периоду, а также к включению в такие программы более глубокого понимания психологии человека.

«Предкризисное обучение, учитывающее психологические факторы, имеет большое значение» в реакции компании на неожиданное или кризисное событие, — сказал Тимоти Селлноу, профессор стратегических коммуникаций для управления рисками в Университете Центральной Флориды, где провел свое исследование фокусируется на докризисном планировании.«Когда мы можем отрепетировать риски, мы развиваем такие виды мышечной памяти, чтобы быстрее и эффективнее реагировать на положительные реакции. При надлежащем обучении мы также можем привлечь внимание сотрудников к психологическим подводным камням, которые могут возникнуть в условиях стресса, помогая им избежать этих ловушек и ошибочных решений, которые могут ухудшить результаты ».

Запрограммированные ответы

Признание важности психологии в обучении рискам начинается с понимания того, что люди запрограммированы на то, чтобы любой ценой избегать угроз в своем окружении, и что традиционная реакция «сражайся или беги» является одним из самых первичных инстинктов.В кризисной ситуации реакция мозга на угрозу происходит быстро — в течение миллисекунд — и может вызвать сильные физиологические реакции, такие как учащение пульса, но также может снизить когнитивные способности и серьезно затруднить способность принимать эффективные решения.

«Риск — это сложное по своей сути понятие и изобретение человеческого разума, призванное помочь людям справляться с вещами, которые могут быть вредными и опасными», — сказал Пол Слович, профессор психологии в Университете Орегона и президент Decision Research. подробно написано о том, как люди по-разному воспринимают риск.«Как только мы начинаем характеризовать события в жизни словом« риск », а затем пытаемся количественно оценить уровень риска, мы входим в область субъективности и эмоций».

Рискованные ситуации и кризисные события могут вызвать ряд негативных реакций на стресс. Одним из примеров этого является «когнитивная блокировка», тенденция придерживаться своего первого решения даже перед лицом новой информации, которая предлагает более мудрый или лучший курс. Другой ответ — это то, что некоторые эксперты называют «насыщением задачи», когда люди теряют из виду общую картину и сосредотачиваются только на небольших или менее важных проблемах.Риск также может привести к тому, что люди будут поддаваться «групповому мышлению», что позволяет им чрезмерно влиять на мышление группы и принимать потенциально иррациональные решения, основанные на консенсусе, а не на объективности.

Переобучение мозга

Исследования показывают, однако, что у нас также есть возможность научить наш мозг реагировать на кризис менее эмоционально заряженными и более подкованными с организационной точки зрения способами. В идеале этого можно достичь с помощью конструктивного и полезного корпоративного обучения с учетом психологии человека.

Но как это достигается? Консультанты по обеспечению непрерывности бизнеса говорят, что меньше всего вам нужно разработать сложный 150-страничный план действий в кризисной ситуации и непрерывности бизнеса, который никто не хочет читать.

«Подробные процедуры и длинные планы PowerPoint не работают», — сказал Шон Мерфи, генеральный директор и основатель консалтинговой фирмы Lootok по обеспечению непрерывности бизнеса. Он предпочитает менее подробный план в сочетании с реальным интерактивным обучением, поскольку считает, что это дает сотрудникам и руководителям возможность импровизировать свои реакции на риски.

«Многие компании полагаются на онлайн-обучение, которое является своего рода« галочкой », — сказала Конни Стак, директор по маркетингу Digital Guardian, поставщика технологий кибербезопасности и онлайн-обучения. «Такой подход — пустая трата времени».

Вместо этого все большее число психологов и консультантов по обеспечению непрерывности бизнеса отдают предпочтение играм и симуляторам кризисов — офлайн или онлайн, — чтобы помочь переобучить мозг для позитивной и конструктивной реакции во время кризиса.

«Когда мы смотрим на то, как мы учимся, с детства ничего не меняется», — сказал Мерфи. «Чем больше игр мы сможем включить в обучение, наряду с рассказыванием историй и дружественной социальной средой, тем лучше будет процесс обучения». Это позволяет лучше удерживать память, а групповые занятия позволяют инструкторам «накладывать» на тренировочный процесс более дружелюбно, добавил он.

Lootok, например, использует 60 типов групповых игр, связанных с кризисом, включая сценарии атаки и защиты, сценарии быстрой стрельбы «кто главный» и игры со складскими атаками — все они поощряют ролевые игры и конкуренцию между сотрудниками. во время теоретических сценариев риска, позволяя инструкторам собирать полезные данные об уязвимостях и сильных сторонах компании и ее сотрудников.«Я могу получить больше от диалога, который сопровождает игровой процесс, чем недельные сидячие опросы и интервью», — сказал Мерфи.

Stack также свято верит в онлайн-игры как в эффективный инструмент обучения рискам. По ее словам, этот метод может помочь сотрудникам научиться определять как хорошее, так и рискованное поведение в Интернете, поощряя тех, кто соблюдает киберправила компании, или наказывая тех, кто их нарушает. «Мы внедряем игровую стратегию и теорию игр в весь учебный процесс, который побуждает людей поступать правильно и, в конечном итоге, помнить то, чему они научились», — пояснила она.Формат игры может продолжаться в автономном режиме, при этом сотрудники, хорошо усвоившие уроки, получают значки, общественные награды и подарочные карты.

Тот же подход может быть применен к кибер-обучению для руководителей высшего звена и руководителей высшего звена. PwC, например, запустила инструмент цифровых игр и обучения, который знакомит руководителей с выбором, который необходимо сделать в случае кибератаки, а также с мышлением и психологией хакера. В течение восьми часов онлайн-игры руководители лучше понимают риски для своего бизнеса, ошибки, которые могут быть сделаны, и лучшие стратегии, которые следует использовать во время и после такого мероприятия.